大象起舞,恒瑞医药的大航海时代来临

医药行业风起云涌,浪潮迭起。

时隔25年,恒瑞医药掌舵人孙飘扬再度敲钟,引领恒瑞成功登陆港交所,成就港股近五年最大医药IPO。

此次H股发行,在国际资本市场激起热烈反响。基石投资者阵容堪称豪华,新加坡政府投资公司(GIC)、景顺(Invesco)、瑞银全球资产管理集团(UBS - GAM)、高瓴资本、博裕资本等一众知名机构纷至沓来。以发行价估算,总认购金额高达约41.31亿港元,在总发行规模中占比达41.77%(假设超额配售权未行使),足见市场对其的追捧。

不仅如此,据可靠消息透露,参与国际配售的锚定投资者群体同样星光熠熠,国际知名长线基金、主权财富基金等大型投资机构汇聚一堂,这无疑是对企业价值的高度认同。

作为中国创新药企的领军者,恒瑞医药再度扬帆起航,开启全新的征程。

图表一:恒瑞医药董事长孙飘扬先生于港交所敲钟

数据来源:公司官网,格隆汇整理

从新出发,破茧蜕变

回顾恒瑞医药的发展史,仿佛就是中国制药行业发展缩影,五十五载的光阴见证了从默默无闻到跻身全球制药企业TOP50的蜕变。

1. 1970-2003:破釜沉舟,赚取第一桶金

1970年,恒瑞医药的前身——连云港制药厂正式成立。当时,这家药厂仅能生产一些像红药水之类的基础药品。

1990年,年仅32岁的孙飘扬临危受命,出任厂长一职。彼时,厂里只有300多名员工,一年企业利润仅有8万元。利润薄、市场竞争能力差,企业发展艰难。经过反复调研,孙飘扬决定以开发新药为突破口,在产品结构上做文章。1992年,为了增强产品的差异化竞争力,经过慎重决策,他提出要拿120万元资金,去北京科研单位购买新药异环磷酰胺。这对于当时账面资金不到10万元的小制药厂来说,无疑是一个天文数字。

1995年,异环磷酰胺经国家药政部门批准上市,第二年恒瑞医药一举成为亿元销售企业,并逐渐成长为我国抗癌药领域的领军企业。

2. 2004-2017:加速转型,初显成效

恒瑞医药在拿下首个爆款产品后,并未选择“躺平”止步,而是毅然走出连云港,在上海设立研发中心,向高附加值的创新药研发领域进军,开启了产品技术积累、仿创结合的新时代,转型成效初显。

2007年,公司正式启动制剂FDA认证工作,正式踏上仿制药国际化征程。2011年,伊立替康获得FDA批准上市,恒瑞成为国内首家注射液通过美国FDA认证的药企。同年,历时14年自主研发的一类新药艾瑞昔布也获批上市。

2012年,注射剂奥沙利铂成功获批在欧盟上市。2014年,创新药甲磺酸阿帕替尼获批上市。

3. 2018-2022:加速转型,厚积薄发

在仿制药市场陷入激烈内卷之时,恒瑞医药选择加速转型,大力投入创新研发,自2018年起,每年研发投入和占比不断增加,到2022年研发投入达到63.46亿元,研发投入占销售收入的比重提升至29.83%,创公司历史新高。

这份付出最终结出累累硕果。据WIND数据显示,2018 - 2022年期间,恒瑞医药共计获批10款创新药,平均每年获批2款,正式进入商业化加速阶段。

4. 2023-至今:王者归来,星辰大海

随着集采与医保谈判步入常态化,政策带来的影响逐渐触底。

与此同时,恒瑞医药实现了从最初专注仿制药,到快速跟进(Fast Follow),再到开创首创新药(First in Class)的华丽蜕变。根据公告内容,2024年创新药销售收入达138.92亿元(含税,不含对外许可收入),同比增长30.60%,创新药销售收入占公司总销售收入(不含对外许可收入)一半以上。

此外,恒瑞医药也将视野投向全球,加速推进商务拓展(BD)交易落地,成为显著拉动公司业绩增长的第二引擎。2018年以来,恒瑞医药已宣布达成14项创新药授权交易,在国内药企中位居榜首。

如今,恒瑞医药不仅是中国制药的标志性企业,更成为全球医药制造领域的典范。

从心出发,创新驱动

从一穷二白起步,到如今能在全球制药行业的激烈竞争中占据一席之地,恒瑞医药究竟靠的是什么?

笔者认为,关键在于其持之以恒的创新研发。

当行业平均研发投入占收入比重普遍仅为百分之二三时,恒瑞医药便已开始逐步提升这一比例,朝着10%、15%、20%的目标迈进。根据公告显示,2021 - 2023这三年间,公司每年的研发投入均超过60亿元,占销售收入的比重达20%以上。

到了2024年,公司全年研发支出高达82.28亿元,占收入比重更是达到29.4%。2025年,恒瑞医药连续4年入选国际知名咨询机构Citeline “全球制药公司管线规模TOP25”,TOP25阵营中自研管线数量位居全球第二,以绝对优势领跑自研管线榜单。

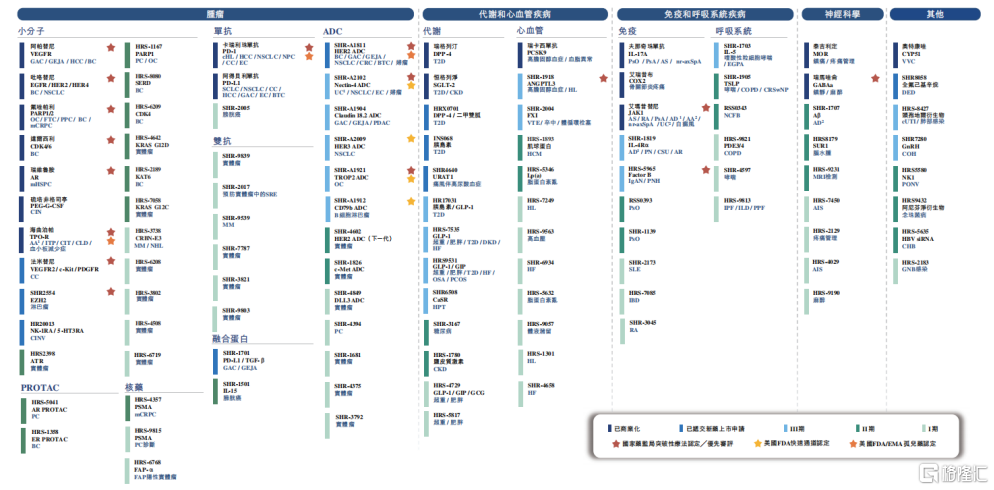

具体来看,截至最新披露日,恒瑞医药拥有超过110款已商业化的药物,其中包含20款1类新分子实体创新药和4款2类新药。此外,还有超过90款创新药处于不同研发阶段,约400项全球临床试验正在推进,预计未来三年将有40余项创新成果上市,涵盖HER2、ADC、GLP - 1药物等。

图表二:公司产品管线情况

数据来源:公司招股书,格隆汇整理

在即将召开的2025年美国临床肿瘤学会(ASCO)会议上,作为创新型国际化制药企业,恒瑞医药在肿瘤领域产品相关研究再次获得高度认可。

目前已确定有69项研究入选本次会议,其中创新药研究达67项,包括4项口头报告(Oral)、5项快速口头报告(Rapid Oral)、24项壁报展示(Poster)以及36项线上发表(Publication Only)。这些研究成果广泛覆盖消化系统肿瘤、乳腺癌、肺癌、妇科肿瘤、泌尿肿瘤、黑色素瘤、头颈肿瘤、肉瘤、鼻咽癌、血液肿瘤和硬纤维瘤等十余个肿瘤治疗领域。

从心出发,全球视野

那么,在踏上港交所之后,恒瑞医药又该看向何方?从结果上来看,恒瑞已然将目光瞄向全球市场。

一方面,公司自主出海+对外合作方式,率先走出国门,为公司业绩描绘新增长曲线。

目前公司已在美国、欧洲、澳大利亚、日本及韩国等国家和地区启动超20项海外临床试验。

与此同时,公司近三年9笔BD,涉及Lp(a)抑制剂、DLL3 ADC、GLP-1资产组合、PARP1抑制剂等核心品种,许可给包括默沙东、IDEAYA Biosciences、Kailera Therapeutics、德国默克在内的多家海外药企。2018年以来累计交易金额约140亿美元。

复星财富控股指出,“参考2024年已达成的140亿美元对外授权交易额,未来三年47项管线具有海外授权潜力的BD交易额可能超200亿美元。若20%核心管线能在欧美上市,2028年海外销售额或达50亿元。”

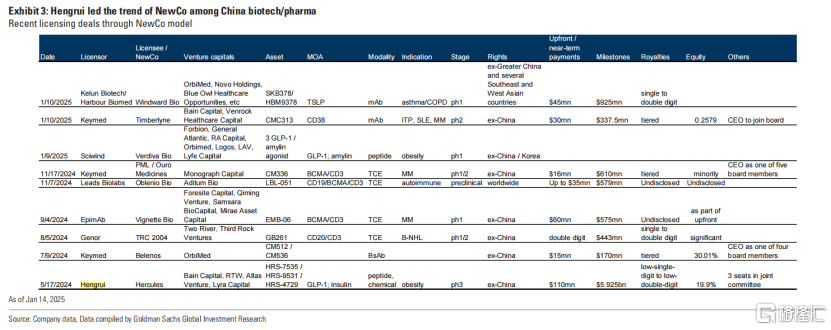

从形式上来看,恒瑞也不拘于BD形式,结合了海内外资源共同开发项目的NewCo模式,更是引领开创创新药出海新潮流。

高盛指出,“2024年5月,恒瑞医药将其GLP-1产品组合(HRS-7535、HRS-9531、HRS-4729)的中国境外权益授予合资美国生物科技公司Kailera,开创了以"新型合资公司(NewCo)"作为中国生物医药企业国际化路径的新兴范式。此后六个月内,行业快速完成五宗同类交易(主要涉及T细胞衔接器等早期创新资产),这一趋势持续升温,截至2025年1月已新增两笔交易披露。”

图表三:恒瑞医药引领NewCo潮流

数据来源:高盛,格隆汇整理

另一方面,赴港上市成为恒瑞医药出海战略的关键一环。

依托港股平台对接国际资本市场,恒瑞医药能够提升在全球的品牌影响力,强化其国际化制药集团的定位。通过二次上市,公司可以开拓新的融资渠道,优化资本结构,进一步引进境外机构投资者和海外资金,启动‘外循环’增长模式。同时,这也有助于公司吸引国际人才,进一步拓展国际合作和海外业务,从而提升公司的全球竞争力。

小结

《论语》有言“三十而立,四十不惑,五十知天命”。

于个人而言,五十岁当是洞察人生、顺应天命的年纪。但对于恒瑞而言,历经五十五载风雨洗礼,却并未安于“知天命”的沉稳与顺遂,不断求“变”。

凭借着对医药事业的执着与热忱,恒瑞从中国本土医药领域的龙头,向着全球医药舞台大步迈进,开启国际化征程的壮丽新篇。

而当这一战略转型的浪潮袭来,也是时候重估恒瑞价值了。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61