6天4板,股价再创历史新高!黄酒板块迎来新“一哥”

年轻人不爱白酒,爱黄酒?新消费又迎来一新分支。

今日,会稽山涨停,最新报25.81元/股,股价再创新高,总市值123.4亿元。

自4月1日以来,会稽山累计涨超146%,市值更是一举突破百亿元,成为了A股的黄酒新“一哥”。

除了会稽山,A股的另外两大黄酒公司古越龙山、金枫酒业的股价表现也很不错。

4月9日以来,金枫酒业累计涨幅超36%,古越龙山累计涨幅超33%。

黄酒搭上“新消费”

近期,拥抱年轻人的新消费相关概念股持续活跃,带火了黄酒。

5月25日,中国酒业协会发文称,黄酒作为低度、健康、养生的酒类代表,其独特的口感和丰富的营养价值,正逐渐被更多消费者所认可和喜爱。特别是年轻一代消费群体,他们追求品质生活,注重文化体验,对传统文化有着浓厚的兴趣,这为黄酒开拓年轻市场奠定了坚实的基础。

中国酒业协会还称,黄酒的消费群体将进一步扩大,消费场景也将更加丰富多元,从传统的宴席、礼品,拓展到日常饮用、休闲聚会、商务宴请等多个领域。黄酒将成为更多消费者日常生活中的重要组成部分,市场份额将持续提升。

高端化+提价

短期热点之外,黄酒行业的基本面正在迎来了好转迹象。

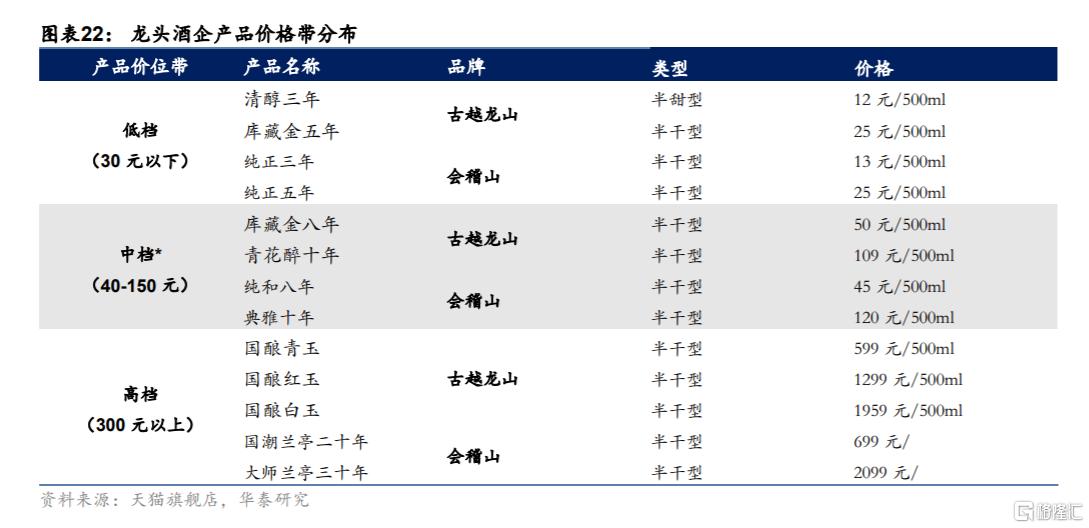

目前,黄酒龙头企业正在推动高端化、年轻化。

古越龙山重点打造“国酿 1959”作为核心高端形象产品,会稽山以兰亭高端产品为代表,塔牌重点打造高端“本酒”系列产品,以纯手工、无添加为卖点。

黄酒企业还通过如气泡黄酒、果味黄酒、 低度酒等产品创新,吸引了大量年轻消费者。

高端化趋势下,会稽山、古越龙山今年年初共同提价。

会稽山对纯正系列黄酒产品提价幅度为4%-5%,三年陈系列黄酒产品提价幅度为6%-9%,坛装系列、花雕系列黄酒产品提价幅度为1%-9%。

古越龙山对部分重点产品提价,提价幅度为2%-12%不等。

两家企业均表示:“涨价有助于提升黄酒品类的市场价值认同。”

此外,黄酒行业还迎来了啤酒巨头的跨界布局。

5月7日,青岛啤酒宣布,拟收购山东即墨黄酒厂有限公司100%股权。

机构:量价逻辑迎来重构

随着基本面的好转,券商机构对黄酒行业的关注度有所提升。

华泰证券认为,黄酒行业的量价逻辑有望迎来重构。1)从量的弹性看,消费场景稳步升级,先由江浙沪渗透率提升,后到全国市场的稳步拓展。2)从价的爆发看,竞争格局优化背景下,龙头合力加强品牌培育,稳步推进行业高端化。

华泰证券预计,黄酒行业规模未来有望止跌企稳并恢复增长,规上企业营收规模有望由2023年的85亿元至2027年扩张至约125-140亿元规模。

华泰证券指出,黄酒行业有望摆脱低端快消品的线性增长模型,转向“场景扩张× 价值升级”的增长通道,龙头企业的战略重心也将从产能扩张转向文化输出与品质沉淀, 使行业的长期投资价值得到稳步提升。

个股层面,华泰证券给予会稽山、古越龙山买入评级,目标价分别为20.8元、10.87元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61