翻倍大妖股,突然跌停!

尽管近期医美、化妆品行业迎来普遍上涨,但其中涨势最为凶猛的,还是那些被传抗氧化和美容能力逆天的麦角硫因的概念股。

其中,被称为“麦角硫因第一股”的丽人丽妆五月份以来涨势几近疯狂,一个月内股价翻番。

然而在5月的最后一个交易日,丽人丽妆突然强势直接跌停。

原因无他,靴子终于落地了。

在近一个月的资本狂欢背后,是概念的疯狂炒作,和公司业绩的持续低迷。

在化妆品这个概念炒作最为猛烈的行业,麦角硫因,能否成为丽人丽妆们的翻身希望?

01

“麦角硫因”这一概念的火热,要追溯到前不久的科伦药业。

5月初,科伦药业75岁的董事长刘革新,为了旗下川宁生物的一款生物提取物胶囊代言,宣传其抗衰功能,赤膊上阵大秀肌肉,引起不小的轰动。

随后,科伦药业股价大涨。

而这款引起如此大轰动的产品主要成分,就是“麦角硫因”。

麦角硫因,是一种天然含硫氨基酸类抗氧化剂,在人体内可以对细胞起到保护作用,具有清除自由基、解毒、维持DNA的生物合成、细胞的正常生长及细胞免疫等作用。

其安全、无毒的特性,使得麦角硫因成为近年来抗衰老领域的研究热点之一,和玻色因、依克多因合称“三因”。

由于其天然提取方法成本高、过往化学合成方法困难,早年间,麦角硫因每公斤售价一度突破数十万元,其使用范围被局限于高端国际大牌护肤品的少量添加,也被称为“贵妇成分”。

然而,近年来,随着合成生物的逐渐发展,过去几年“三因”价格快速跳水,麦角硫因生产成本更是已降至万元级,麦角硫因也开始越来越多地被运用在日常护肤和保养品当中。

Market Watch数据显示,到2028年,全球麦角硫因市场规模预计从2022年的2200万美元跃升至1.7亿美元,年复合增长率达36%。

然而,尽管科伦药业开启了“麦角硫因”概念的火热,但由于政策限制,麦角硫因口服类产品仍需走海外电商渠道,最终吃到这波红利的仍旧是化妆品行业。

近年来,化妆品行业功效性成分概念炒作的情况愈发普遍,从最开始的胶原蛋白和玻尿酸,再到维A醇、烟酰胺,以及现在的麦角硫因。

这某种程度上来源于近年来护肤品消费理念正逐渐改变,“泛成分党”成为护肤品消费主流。

数据显示,超过70%的消费者在购买决策中将产品功效视为最重要考量因素,60%以上会认真研究成分表及功效验证数据,这种消费态度的转变几乎改变了护肤品行业的竞争规则。

资本炒作成分,品牌营销成分,消费者选择成分。

然而,从资本市场到消费市场仍有着相当远的距离,将这些火热概念真正转化为业绩增长的公司寥寥无几。

此次麦角硫因的火热,正是这种现象的一个例证。

事实上,丽人丽妆销售的含有“麦角硫因”成分的“千金极光饮”不仅添加的麦角硫因含量较低,销售渠道也基本都是由海外进口国内,销量并不算高。

在接连涨停之后,丽人丽妆也曾发布公告,称 “千金极光饮”产品到2025年第一季度累计成交金额仅为400.6万元,销售收入整体占比不到1%。

可市场的热情并未因丽人丽妆接连发布的公告而减退,反而在游资的推动下持续升温。

但对于丽人丽妆们来说,一时火热的概念,还无法成为公司迈向正向增长的救命稻草。

在亏损的业绩之下,短时间的爆炒,终究显得有些不够实际。

02

尽管这次由于自有品牌的美容产品受到资本热捧,但丽人丽妆最为深入人心的标签,还是“美妆电商第一股”。

从丽人丽妆的业绩来看,公司主要收入来源也仍是品牌代理业务,而现在,这种模式正在面临挑战。

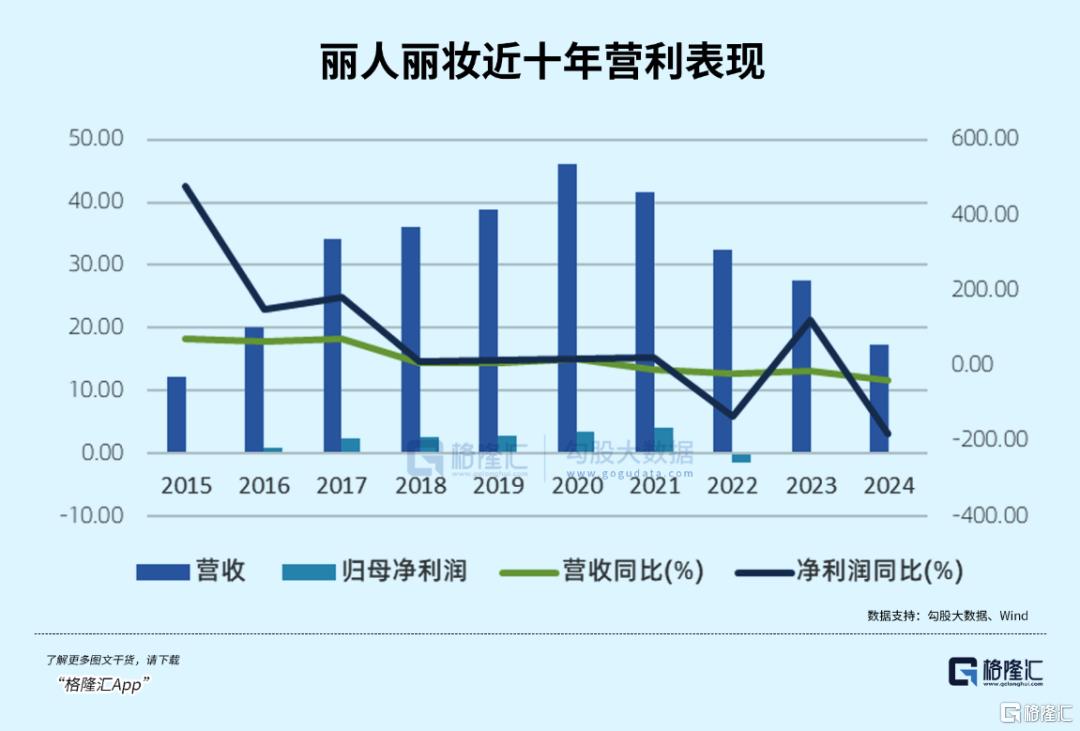

丽人丽妆公布的最新财报显示,2024年,公司实现营业收入17.28亿元,同比下降37.44%,全年净亏损2440万元。

2025年第一季度,丽人丽妆的营收和净利润继续同比下滑。

实际上,近两年来,丽人丽妆的业绩已经开始逐渐下行——

2020年上市之后,2021年开始,丽人丽妆营收同比持续下降,净利润却飘忽不定,2021年、2023年盈利,2022年、2024年亏损。

这样的业绩无疑折射出了丽人丽妆主营业务的波动。

作为美妆电商头部企业,丽人丽妆的主营业务表现并不算差,但这一业务也持续面临品牌授权不稳定、利润空间压缩以及业务同质化等风险。

不仅如此,由于丽人丽妆的运营模式是向品牌方或其国内总代理采购产品,再通过线上店铺出售给消费者,更是使得丽人丽妆的主业成为了极为重资产的生意。

也是因此,自2019年开始,丽人丽妆的存货持续高企。

2019年至2021年间,公司的存货从5.17亿飙升到了12.6亿,存货占比也飙升至35%-36%。

尽管2022年开始,丽人丽妆开始了持续的去库存,但代理业务势必带来较高的库存和较大的风险,自有品牌成为丽人丽妆新的发展目标。

自2020年起,公司陆续先后推出momoup、美壹堂、玉容初等自有品牌,之后也曾投资Exacting和怪力浴室等独立品牌。

2023 年之后,丽人丽妆加大力度运营 “玉容初”“美壹堂”等自有品牌。这次引起关注的“千金极光饮”,正是“美壹堂”推出的口服美容产品。

但这一业务的整体业绩还相对较小。

丽人丽妆公布数据显示,2025年一季度,公司自有品牌增速达110%,但具体收入未知。而根据2024年的回应,自有品牌大概占整体营业收入的比例低于10%,也即是营收1亿元左右。

在业务面之外,丽人丽妆也正遭遇震荡。

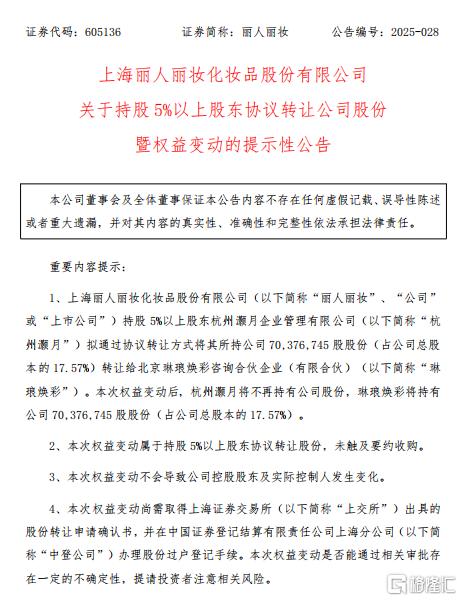

最近,丽人丽妆原第二大股东、阿里系子公司杭州灏月以4.86亿元清仓17.57%股份,切断了和丽人丽妆的资本纽带,丽人丽妆在天猫平台的业务后续的流量和资源支持都变成了未知。

叠加上公司创始人黄涛的离婚案,以及高管的离职,让这家公司的未来更是被蒙上一层阴影。

丽人丽妆的遭遇既是美妆零售代理商们的缩影,同样也是小型美妆品牌的缩影。

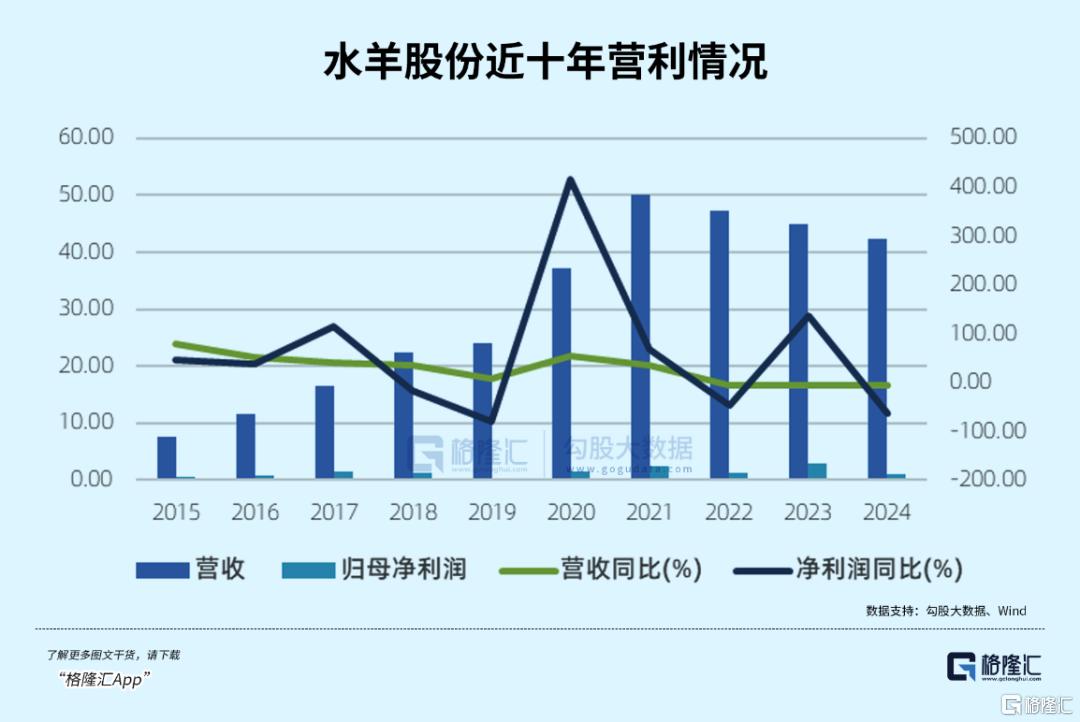

同样在这场资本狂欢中受到关注的水羊股份,业绩也正陷入低迷。

2021年,水羊股份营收触及50.1亿元峰值后,随即进入下行周期。

2022-2024年营收连续三年收缩,分别为47.22亿元、44.93亿元和42.37亿元。归母净利润同样变化较大,2021年、2023年同比上涨,2022年、2024年归母净利润同比下滑。

而近十年内,国内化妆品零售额仅在2022年、2024年出现负增长,其它年份均保持正向增长。

结合业绩可以发现,丽人丽妆、水羊股份等腰部美妆品牌的业绩受环境影响相当之大。

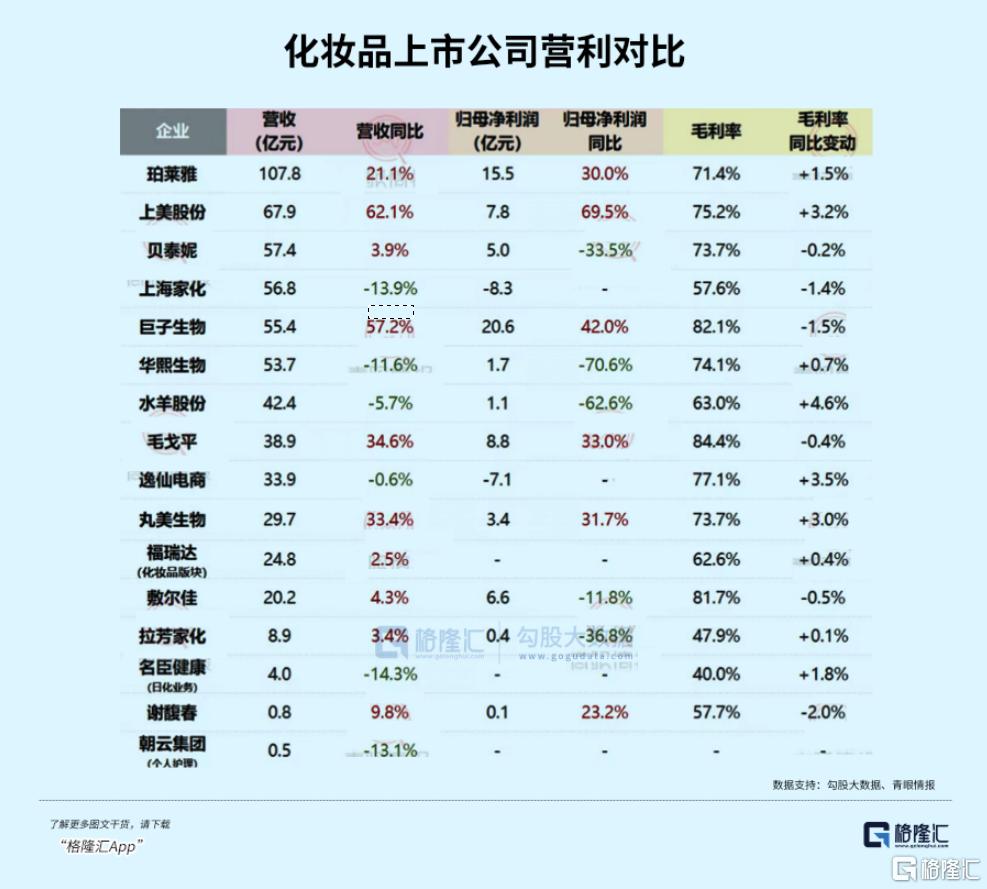

时间来到2024年,在全年化妆品零售总额同比下滑的背景下,珀莱雅营收首次突破百亿,成为国产品牌龙头之时,更多腰部国产美妆品牌处境却更为艰难,行业马太效应逐渐加剧。

根据统计,在16家化妆品品牌上市公司之中,2024年仅7家企业实现了净利润增长,2 家亏损,3 家陷入“增收不增利” 困境。

2024年,珀莱雅公司总营收已经是逸仙电商、丸美生物、福瑞达、敷尔佳、拉芳家化的营收之和。珀莱雅和第二名的营收差距也已经接近40亿元,几乎是水羊股份的全年营收。

随着美妆行业对于研发和营销的要求日益加强,头部品牌尚能靠规模分摊成本,腰部企业则处于卷又卷不动,打都打不动的尴尬境地。

数据显示,2024年,美妆品牌研发投入和营销费用双双高速增长。

2024年,纳入统计的13家美妆品牌研发费用合计达17.85亿元,同比增长10.08%,已经连续3年双位数增长。总销售费用也达到了302.7亿元,同比增长20.1%,增速为近三年最快。

随着美妆品牌对于研发的比拼日益增强,未来的国产美妆品牌势必会逐渐走向高端化,到那时,国内美妆市场或将迎来一波大的重组和洗牌。

03、结语

尽管化妆品行业正在面临调整和洗牌,但毫无疑问,化妆品市场仍是一门好生意。

且短期来看,伴随着促消费政策不断出台,美妆市场正逐步回暖。2025年1-4月,化妆品类零售额为1454亿元,同比增加4%。

而长期来看,整个行业国内美妆品牌正在逐渐朝着高端化和科技化的方向发展,势必也将给行业带来更为良性的成长。

但对于投资者而言,功效性成分的炒作落地到业绩上还有着相当长的时间,短期的暴涨带来的是偏高的估值和较大的风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61