公募加仓最猛的机器人,也扛不住了?

人形机器人赛道,已被市场冷落许久。

无论是宇树机器人格斗赛,还是Optimus、Figure发布新视频,市场都没了以往的高亢情绪。原因并不复杂,A股大市持续萎靡,成交一度跌破万亿,投资者风险偏好大幅收敛,自然不利于需资金流动性支撑的机器人板块。

不过,机器人板块内部也有分化。T链核心龙头,包括浙江荣泰、斯菱股份、震裕科技、北特科技等,表现相对抗跌。而其余涉及宇树、华为、智元等产业链概念,股价则跌跌不休,已接近悲观情绪冰点。

值得一提的是,在A股100多家机器人企业中,浙江荣泰是2025年一季度公募基金加仓幅度最大的标的,增仓比例达14.7%。作为T链核心龙头之一,浙江荣泰后续能否有更大期待?

01

浙江荣泰总部在嘉兴,主营产品为各类耐高温绝缘云母制品,早期主要应用在小家电、电缆等行业领域,2013年率先切入新能源汽车,开始做电池电芯、电池模组、电池包以及整车热失控防护及自动驾驶系统的绝缘防护。

2021年,全球新能源汽车开始大放量,浙江荣泰吃到了赛道红利,相关云母业务快速增长,从当年的2.6亿元持续增长至2024年的9亿元,营收占比持续提升至80%左右。

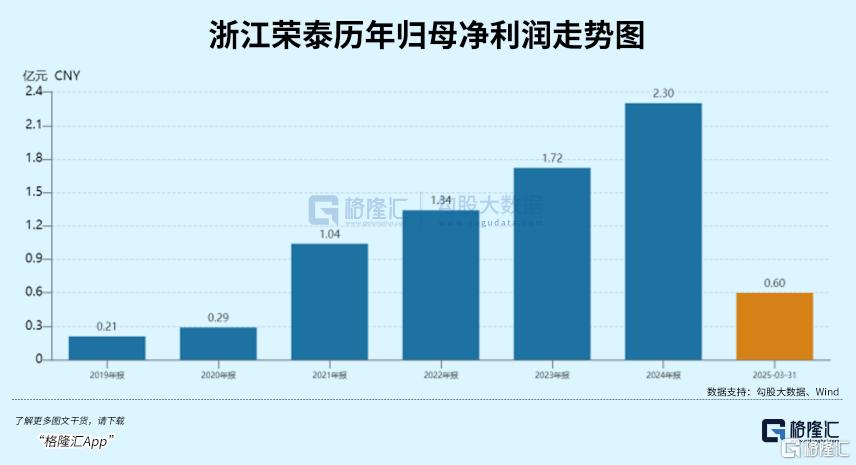

拉长时间看,2019—2024年,浙江荣泰营收、归母净利润年复合增速分别高达30%、61.4%,且每年均维持双位数高增。今年一季度,营收2.66亿元,同比增长23.6%,归母净利润为0.6亿元,同比增长27%。

再看盈利能力,截止2025年一季度末,浙江荣泰销售毛利率为35.7%,保持近几年高位水平。其中,新能源产品毛利率高达40%以上,不过较2020年的47.6%有所下滑。

究其原因,一方面,产品壁垒较高,市场玩家相对较少,毛利率往往偏高。另一方面,下游客户包括特斯拉、大众、宝马、奔驰、沃尔沃等海外汽车巨头,且为一级供应商,内卷程度不像国内汽车产业链,降价压力不算大。

但浙江荣泰非新能源产品竞争力下降,毛利率大幅下滑至13%。好在新能源产品营收占比大幅提高,以致于公司整体毛利率绝对值依然较高。

2025年一季度末,浙江荣泰销售净利率为22.4%,创下历年新高,而2020年仅为8%。一来,公司毛利率这些年整体有所抬升,带动净利率走升。二来,公司成本控制较好,总费用率从2020年的17.6%大幅下降至最新的12%。

综上可见,浙江荣泰是新能源汽车零配行业赛道少有的成长股,且盈利能力较高。这也是公司受到公募基金追捧的因素之一。

02

展望未来,浙江荣泰主营业务还能否继续高举高打?

据弗若斯特沙利文,2024年全球新能源云母材料市场规模为46.6亿元,较2021年整整翻了4倍以上,且预计2027年市场规模将提升至123.7亿元,2023-2027年复合增速将高达40%。

云母材料市场规模扩容,除了新能源汽车渗透率进一步走升外,还跟政策因素有关。

这些年,新能源汽车爆炸、起火安全事故屡见不鲜。热失控的安全性成为电动车行业政策的核心关注点,也逐步从由指导性指标改为强制性政策要求。

2025年3月28日,工信部发布《电动汽车用动力蓄电池安全要求》,明显提高了热扩散设计、测试技术要求(即具备足够的防火、热扩散防护能力)。新版政策明确提出:不起火、不爆炸(仍需报警),烟气不对乘员造成伤害,而2020版本要求是着火、爆炸前5分钟提供热事件报警信号。

在电池热失控防护政策趋严的大背景下,电池绝缘材料会有技术和需求上的升级。

这么一个增量大市场中,但竞争格局却呈现寡头垄断。据此前浙江荣泰回复交易所问询函数据显示,2022年浙江荣泰在全球市场占有率为25%,平安电工占比3%左右,海外竞争对手主要包括包括瑞士丰罗集团、韩国SWECOInc等。

由此可见,浙江荣泰新能源产品业务在未来还有赛道红利可吃。

除此之外,浙江荣泰未来还有另一条增长线——已通过并购,介入人形机器人赛道。这亦是今年股价爆发的重要因素之一。

2025年2月14日,浙江荣泰官宣以4亿元估值收购上海狄兹精密51%的股权。

按照双方交易协议,创始股东承诺2025-2027年净利润累计不低于7000万元,分年800万元、2700万元、3500万元。业绩若能达标,这对浙江荣泰一年仅有2亿多元的净利润也是不小增量。

上海狄兹成立于2008年,主营做滚珠丝杠、行星滚柱丝杠。此前为日本KSS在国内的代理商,是国内较早采用日本生产工艺标准进行滚珠丝杠制造的厂家。

上海狄兹率先在国内掌握直径3mm及以下的滚珠丝杆的C1级精密加工工艺,并具备1.4mm直径微型滚珠丝杆量产能力,灵巧手所需3-5mm工艺已成熟应用。

这一丝杠技术水平应该来说是国内第一梯队。相较而言,双林股份收购的无锡科之鑫,掌握的是C2、C3级内螺纹磨削技术;震裕科技自主研发,可稳定实现C3、C5级,其精度水平均要低于上海狄兹。

并购之后,两者有业务协同效应。浙江荣泰将上海狄兹丝杠产品导入特斯拉、大众等汽车客户,替代传统谐波减速器。此外,上海狄兹的行星滚柱丝杠,直径16mm,精度C3级已进入特斯拉Optimus Gen3供应链测试阶段,预计2025年四季度小批量供货。

上海狄兹的3C电子客户,华为、先导智能等客户又可以为浙江荣泰提供云母材料场景。并且,浙江荣泰将狄兹的原材料采购纳入集中体系,预测还可降低整体采购成本15%-20%。

接下来,浙江荣泰计划利用上海狄兹松江基地,扩建微型丝杠产线,目标产能从当前的2万套/年提升至10万套/年,以满足特斯拉Optimus等客户需求。

另值得一提的是,上海狄兹除了有大关节丝杠、手部微型丝杠外,还有关节模组产品,但未确认能否卡位进T链。要知道,(直线)关节模组包括电机、滚柱丝杠、力矩传感器、编码器、轴承等核心零部件,占Optimus机器人总成本的22%以上。

整体来看,浙江荣泰新能源主营业务还有较好景气度,又通过并购的方式新增了机器人业务潜在增长线。这或许也是公募基金今年一季度大幅加仓的重要逻辑。

03

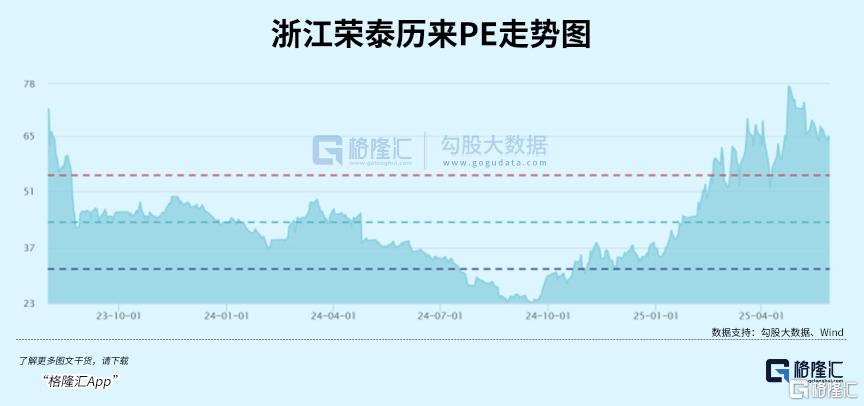

浙江荣泰股价大涨之后,最新PE高达61倍。若按照券商机构预测的2025年业绩(归母净利润3.3亿元,同比增43%)来折算,PE也有45倍之多。

浙江荣泰估值在绝对高位,那么自然会面临估值动荡风险。

一方面,接下来宏观大市不利于科技股走好。

自4月“对等关税”之后,A股大市早已完全收复此前跌幅,回到了3300点上方。但接下来,大市依然面临中美关税反复拉扯的风险,经济表现整体仍有下行压力(从商品市场能够很好地进行观察,尤其是工业品近期全线持续下跌,可以证明现实弱,预期也弱),那么大市可能维持弱势节奏。

在此大背景下,A股大市成交从1.5万亿元持续下跌至最近1万亿元水平,仅能支撑部分红利、以及热门的“新消费”概念上涨,而吃流动性的科技股则成为了血包,持续下跌。

另一方面,国内汽车行业再掀“价格战”,对人形机器人板块属于基本面的利空(包括浙江荣泰),因大量人形机器人企业主营是汽车相关业务。

具体来看,5月22日,比亚迪突然对旗下王朝网和海洋网共计22款车型降价,降幅在1.2万元至5.3万元之间,并表示降价活动会一直持续到6月底。

随后,吉利汽车选择跟进,银河多款车型降价,包括刚上市的星耀系列。奇瑞汽车的降价力度更大,覆盖瑞虎、艾瑞泽、捷途和iCAR四大品牌,其中瑞虎系列降幅接近腰斩。

整个汽车行业利润率在2024年已跌破了4.3%。如今,再掀大规模价格战,其实多少令市场有些猝不及防,备感意外,将在接下来定价这一利空。

不过,拉长时间看,人形机器人依旧是“长坡厚雪”,不容置疑。

当前,资本市场对下游链主主机厂发视频、各类比赛等刺激已经免疫了。需要耐心等待关键技术突破、中期样机迭代以及更大规模量产兑现,否则难以驱动再次出现整体趋势性行情,且大概率会轮动补涨,即本身业务经营好、盈利能力强的企业才会有更好表现。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61