刚掏了2.6亿的“分手费”,溜溜果园亟需IPO回血

“你没事吧,你没事吧,没事就吃溜溜梅。”

杨幂这句“魔性广告词”让溜溜果园品牌旗下的「溜溜梅」火遍全国,一度成为果干蜜饯零食品类的Top产品,曾经创下一年卖出20亿颗青梅的惊人销量。

乘着流量的东风,2019年溜溜果园曾尝试在深交所创业板上市,但已失败告终。

时隔六年,溜溜果园再次重启IPO,于今年4月16日向港交所交招股说明书。

这一次,它还能如愿吗?

招股书里的几座大山

溜溜果园提交的招股书,暴露出品牌最大的缺陷:产品过于单一。

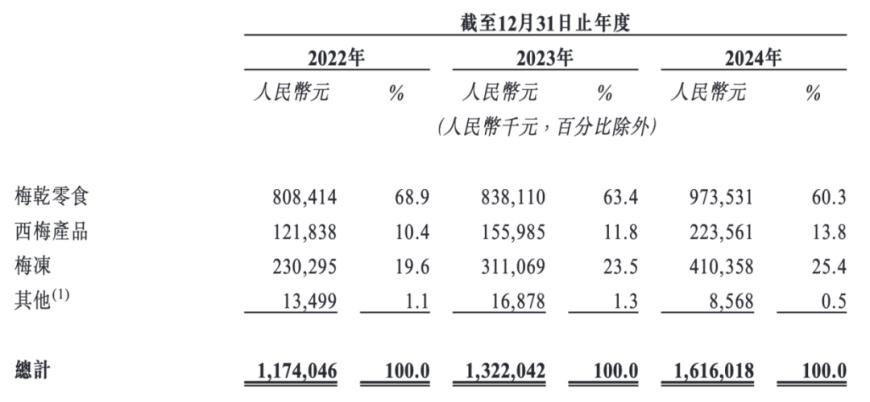

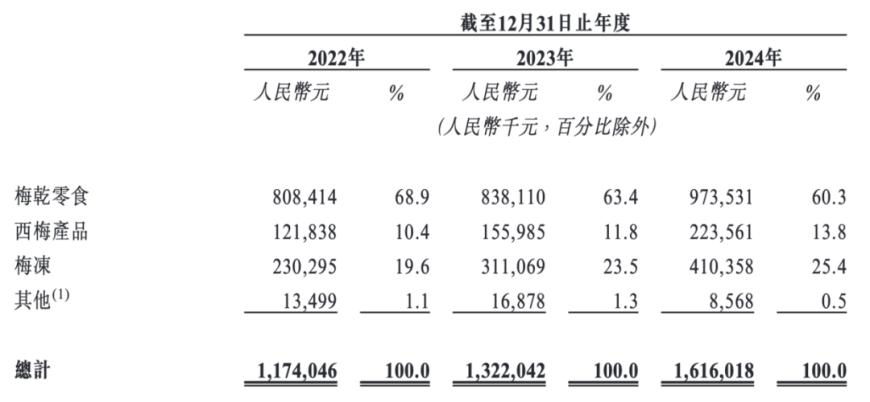

招股书显示:溜溜果园共有三大类产品,分别是梅干零食、西梅产品、梅冻。可以说,这些“梅梅梅”贡献了公司主要的业绩增速。

2024年,溜溜果园累计实现营业收入16.16亿元,其中梅干零食9.74亿元、西梅产品2.24亿元、梅冻4.1亿元。

作为以“梅”出名的品牌,拿得出手的产品也只有“梅”,这很难打动资本市场和二级市场。

溜溜果园招股书

同时,溜溜果园非常依赖于经销渠道。招股书显示,2024年,溜溜果园经销渠道的收入金额6.59亿元,占比高达40.8%。

而所谓的经销渠道,也就是现在大街小巷随处可见的量贩式零食店。其中,鸣鸣很忙(赵一鸣、零食很忙)是溜溜果园第一大客户,占比14.1%;万辰集团(好想来)是溜溜果园第二大客户,占比12%。

过于依赖经销渠道,势必会影响品牌毛利率。尤其是量贩式零食店更是以“价格战”闻名,想要摆上它们的货架,就必须在零售价上“打骨折”。

2024年,溜溜果园创始人杨帆就曾公开表示,公司一度受到零食行业“平价潮”的影响,“以前卖超20元/500克,后来零食店卖6.9元/500克。”

招股书显示,2023-2024年,溜溜果园整体毛利率从40.1%降至36.0%,下降了4.1个百分点。其中,收入占比超6成的梅干零食,毛利率从37.7%下滑至32.1%;收入占比超2成的梅冻产品毛利率从49.2%下滑至47.8%;占比约13.8%的西梅产品则从35.1%下滑至32.4%。

显然,溜溜果园要翻越的大山,还有很多。

资本抛弃,套现离场

杨幂和魔性广告语让溜溜果园一炮成名,吃到了甜头后,溜溜果园就习惯性在营销费用上一掷千金。

招股书显示,2022-2024年,其销售及经销开支分别为2.83亿元、3.09亿元、3.10亿元,均是当期净利润的2倍以上。

溜溜果园习惯找知名明星代言,从2013年签约杨幂、到2021年签约内娱“顶流”肖战、再到2023年签约当红男子组合“时代少年团”。

「溜溜梅」的代言人费用一次比一次高,让人感觉这并不是家零食品牌,而是行走的明星广告牌。

当然,大肆花费营销费用,还是可以带来曝光度和知名度。这对品牌来说,有好有坏,但真正对品牌产生负面影响的,是背后资本的抛弃。

2019年第一次上市失败的溜溜果园,迎来了“反噬”。其B轮投资者,将所持溜溜果园371.52万股股份甩卖给深圳君荣,套现1.19亿元离场。拉开了“资本撤离”的帷幕。

到了2023年,溜溜果园还是上市无望,在背后默默支持九年的A轮投资者北京红杉失去耐心,彻底放弃了溜溜果园。

北京红杉行使赎回权,按补充协议规定,溜溜果园需要按本金+10%年单利合计回购约2.6亿元,溜溜果园最终在2024年11月支付本金1.35亿元,2025年1月结清利息1.26亿元。

为了付清“分手费”,溜溜果园2024年净增短期借款1.4亿元,并快速引入两位投资者。但这一次,溜溜果园仅拿到了7500万元的融资款。

目前,据媒体报道,溜溜果园B轮和C轮投资者同样拥有赎回权,这无疑是悬在头顶的达摩克利斯之剑。

压力之下,溜溜果园只能将全部希望寄托于港交所。

港交所批量生产IPO

当然,在现在的时间节点,选择港股上市,其实是个好决定。

因为现在港交所正在批量IPO!尤其是对新消费主题,港交所前所未有的宽容。

据Wind数据统计,截至5月28日,年内排队港股IPO的企业159家(申请状态为处理中、聆讯通过),其中消费类企业25家,占比约16%。例如潮玩盲盒行业的卡游、52TOYS,茶饮赛道有八马茶业,黄金珠宝饰品领域有周六福、铜师傅。

溜溜果园身处的食品领域也是热门区域,身旁还有牧原食品股份、三只松鼠一起等着排队。

除了排队中众多品牌,港交所在今年还交出了不少的亮眼的“翻倍股”。比如蜜雪冰城、泡泡玛特、老铺黄金组成“港股三姐妹”。

其中泡泡玛特更是总市值一度突破3000亿港元,股价从2024年初低点16港元飙升至2025年5月的200港元以上,涨幅超过10倍。

可以说,港交所正在处于新消费势力的火热阶段,零食、盲盒、潮玩、医美、新茶饮等“情绪消费”浪潮正在重塑商业格局。

对于溜溜果园来说,真的是“过了这村就没这店了啊”!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61