比亚迪:到底会不会成下一个恒大?

最近汽车圈炸开了锅:长城汽车董事长魏建军一句 "汽车界的恒大已存在,只是尚未暴雷",瞬间点燃舆论场。

尽管没有点名,但所有人的目光都聚焦在负债 5943 亿的比亚迪身上。与此同时,比亚迪掀起 "618" 史上最大规模降价,22 款车型最高直降 5.3 万元,直接把新能源汽车板块砸出一个大坑。

这波操作让投资者坐不住了:一边是铺天盖地的 "恒大论",一边是疯狂的价格战,比亚迪到底怎么了?

而海豚君在《比亚迪:血洗新能源,“价格屠夫” 再次来袭!》已经简单阐述过比亚迪掀起价格战的动机。

但对于 “汽车界恒大” 的言论,投资者对于$比亚迪股份(01211.HK) 的担忧一直迟迟不散,而今天海豚君就带大家详细的拆解一下比亚迪的债务疑云,到底是真危机还是 “假唱衰”?

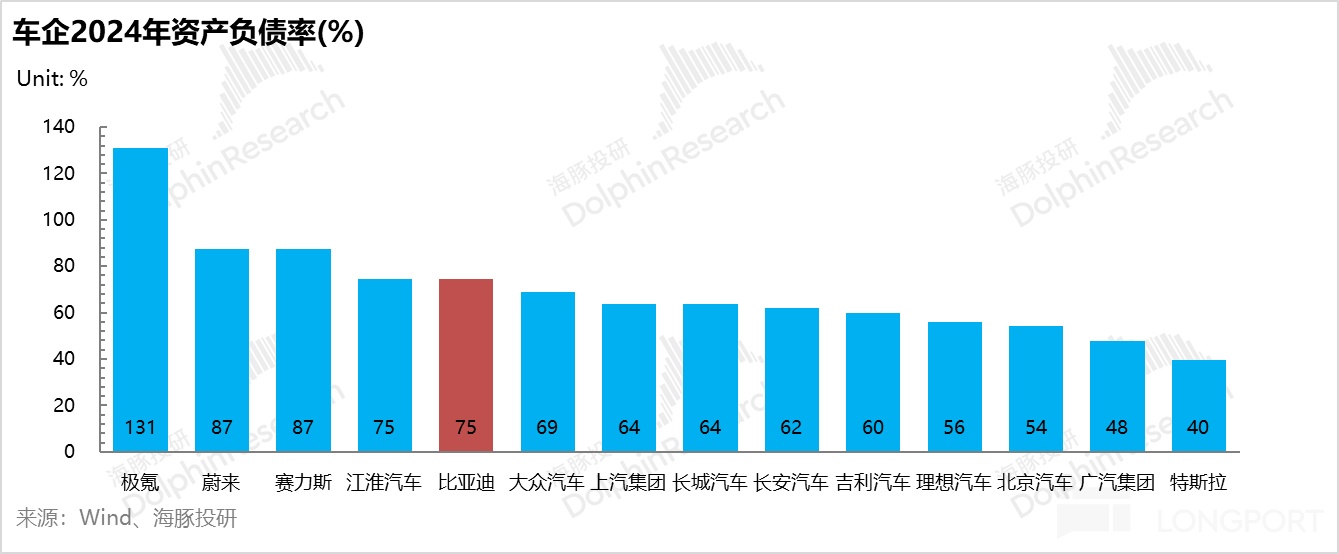

1. 先看负债真相:75% 的负债率,在汽车圈到底算不算高?

很多人被 “比亚迪负债 5943 亿” 的数字吓到,但真相可能和你想的不一样。

第一步,先看汽车行业内对比:

① 极氪、蔚来等新势力车企负债率超过 85%,蔚来更是高达 87%,极氪的资产负债率高主要还是在新能源车企初期高投入造成的持续亏损下,融资结构单一(债务融资主导)且极度依赖关联方交易。

② 传统车企里,大众、江淮负债率也在 70% 上下;

③ 而比亚迪 2024 年资产负债率在 75% 左右,在汽车行业里只能算个中等偏高的水平,相比喊话的长城汽车高出大概 10 个点左右,但低于极氪和蔚来;

2. 比亚迪 VS 恒大?高资产负债率背后的关键差异在哪?

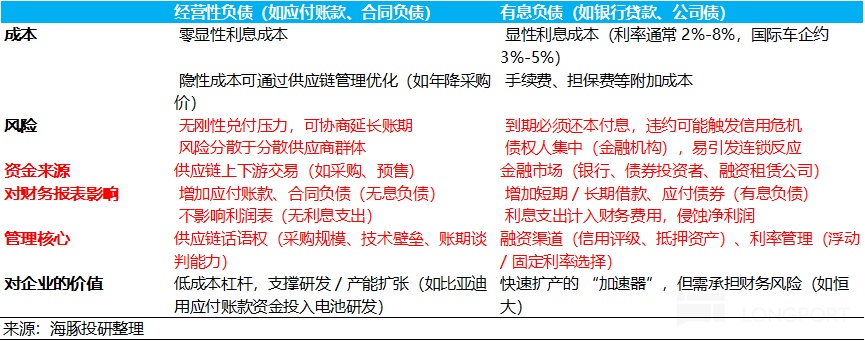

但在对资产负债率继续拆分的时候,实际也就是对公司的负债属性继续拆分,一般简单分为两大类:

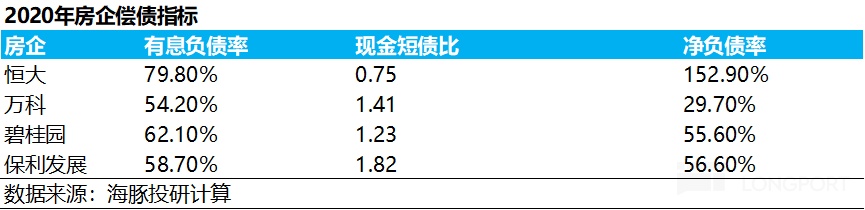

① 有息负债:恒大暴雷的罪魁祸首

基本以银行借款/债券融资为主,需要支付利息,是一个相对比较供应链占款来说要支付利息的融资方式。所以这种融资 “更贵 “,且需要刚性承兑,有息债务展期容易引发对企业的信任危机,从而形成债务展期 - 全链条的信任危机:

客户不信任(如购房者担心恒大的烂尾楼,会选择放弃购买),银行/投资者不信任(再融资艰难,容易引发刚性挤兑),政策监管愈发趋严(对房企预售资金的使用趋严,且限制债务扩张),再到现金流继续恶化的负循环。

正如当年的恒大暴雷事件,所以有息负债超高的话,相比经营性负债来说,不仅付息成本高,而且出现问题时面临的风险更大。

② 经营性负债:比亚迪的秘密武器 or 定时炸弹?

而拿比亚迪来举例子,经营性负债中以应付账款和其他应付款为主,比亚迪主要就是对上游供应链的经营占款,这种欠款不会因为没有第一时间把钱打给供应商,就要给供应商支付利息。

它通常反映的是企业供应链上的议价权(议价权越高,车企自身可以利用供应商这个无息负债拖欠款项的时间也就越长);当然也有特殊情况——有的公司资金链断掉了,确实拿不出来给供应商付款,成了老赖。

比亚的应付账款也是被俗称的 “迪链” Dlink,因为并无刚性兑付压力,强议价能力下,资金流紧张时候,比亚迪其实可以和拉长对上游供应商的付款账期,基本算是无成本融资。

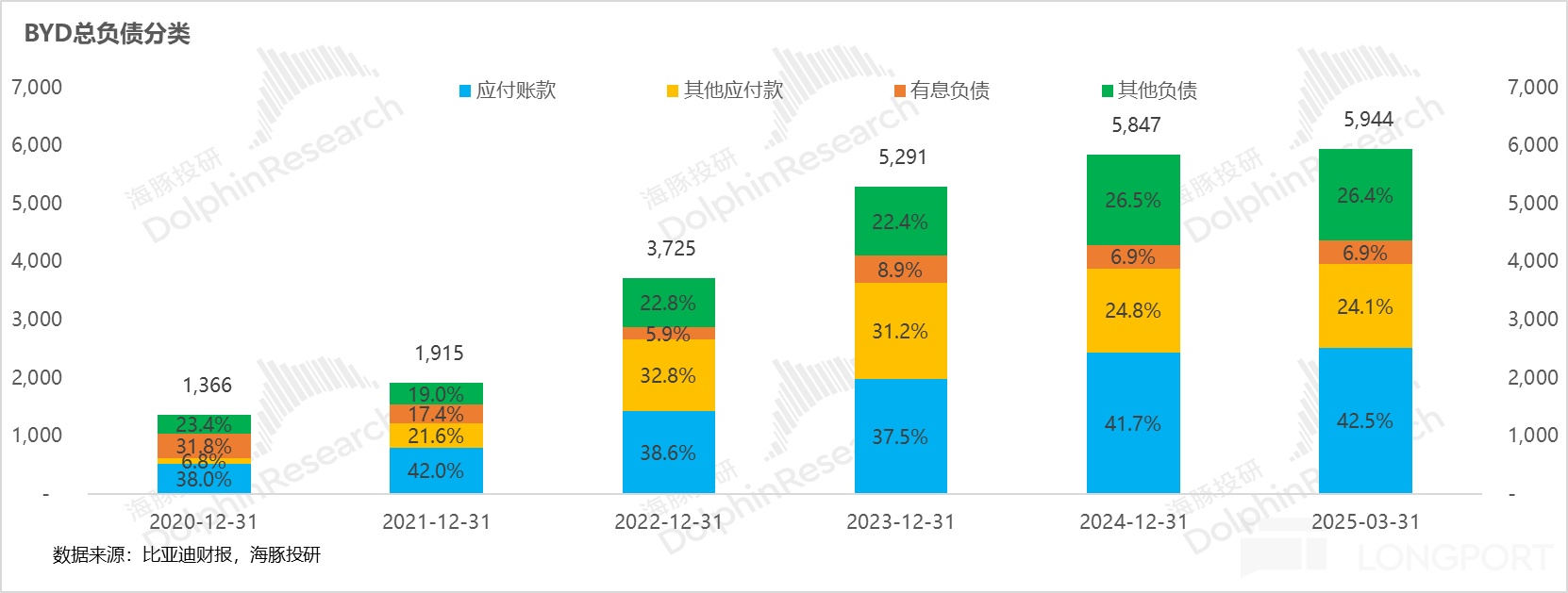

而从比亚迪自身负债结构拆分也很明显看出,经营性负债占据总负债的绝对性高位,有息负债很少:

a. 有息负债占总负债的比重,从 2020 年的 32% 下滑到目前仅 7%。

b. 但经营性负债中应付账款占总负债的比重在今年一季度也来到了历史新高,达到了 43%,c. 经营性负债中的其他应付款,以外部往来款为主(占比 98.6%,但被划分在流动负债里),其次为经销商保证金等(占比很少)。

海豚君对比了一下同行的数据,其他应付款是比亚迪特殊的问题,账户太大,而且解释说是对外往来款,比亚迪是未具体披露明细。

海豚君结合往年的年报批注,认为很可能以应付设备款(对设备供应商的无息负债)为主,来支撑快速的产能扩张计划,也正好对应了 2021 年及之后比亚迪产能处于快速扩张期。

所以很明显的看出,随着比亚迪逐步站稳新能源车企 “一哥” 地位之后,通过利用其在新能源产业链的绝对话语权,将原先的风险更高且更贵的 “有息负债” 融资去替换成低风险、不需要付息的 “经营性负债”,也就是现在目前被市场所熟知的 “迪链”。

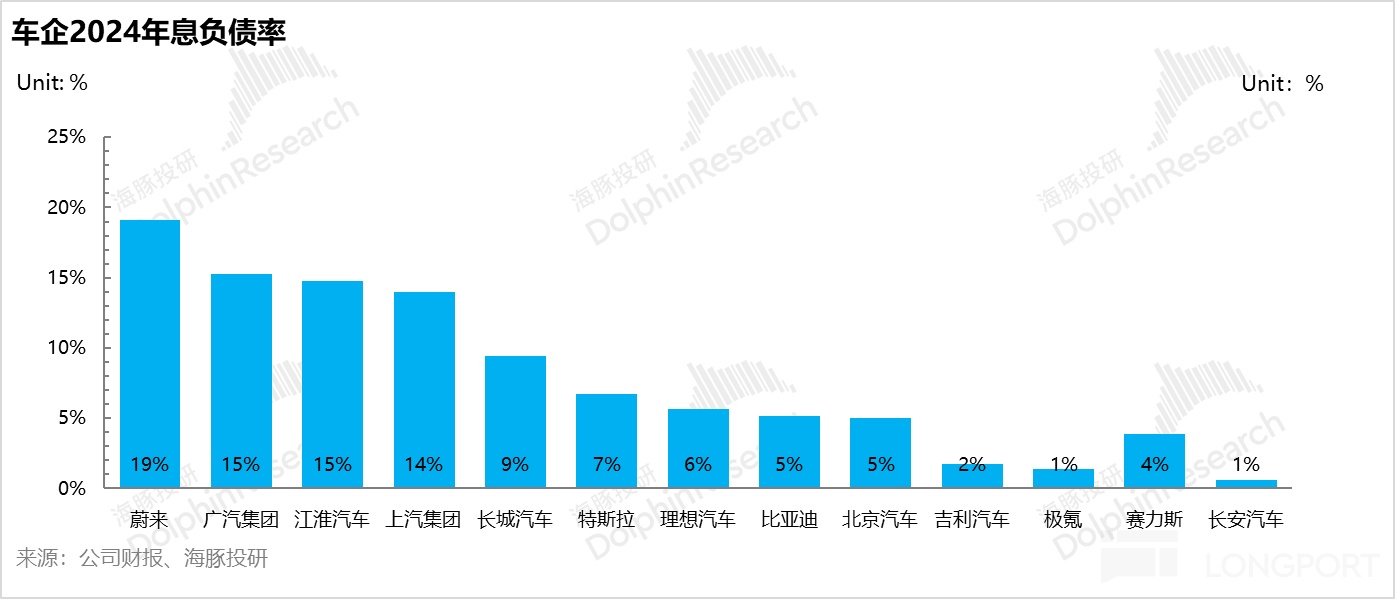

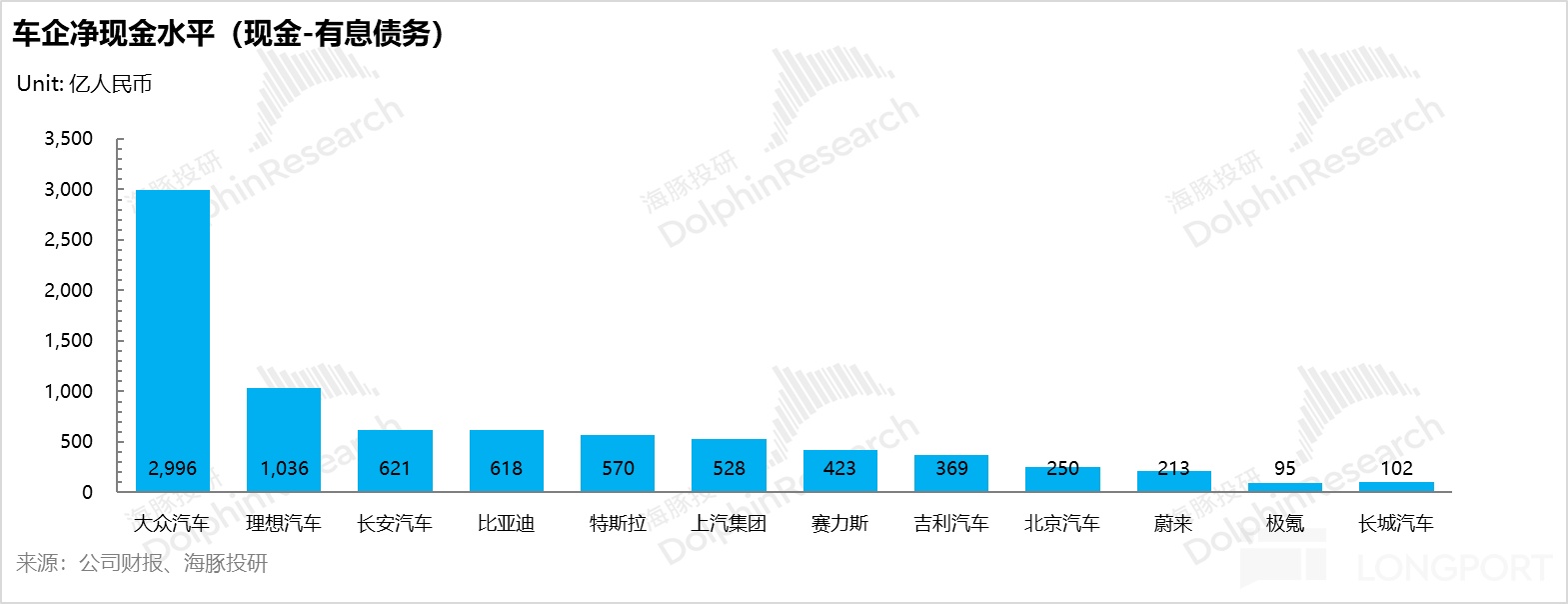

而从车企整体的有息负债率来看(有息负债/总资产)以及车企的净现金水平交叉来看,真正最危险的反而是蔚来,有息负债率最高,在手净现金水平非常低,而净现金水平才是车企价格通缩竞争时代新车失败时候的安全垫。

从这个角度看,蔚来反而比较危险,而理想即使车型定位出现失误,仍有 1000 多亿的净现金躺在帐上,对经营失误的容错率会更高一些。

而比亚迪,在这个层面上的安全垫是相对比较高的,无论是有息负债率 5% 左右(处于行业低位,比长城 9% 的有息负债率更低),还是净现金水平位于行业前列(仅次于长安和大众)。

3.“迪链” 到底是什么?

所以这个问题就呼之欲出了,和恒大的扩张高度依赖有息负债融资和表外负债(明股实债)不同,比亚迪真正的问题反而出在这个被市场所熟知的 “迪链” 上(高度依靠经营性负债),所以问题的核心在于 “迪链” 是怎么个操作模式?

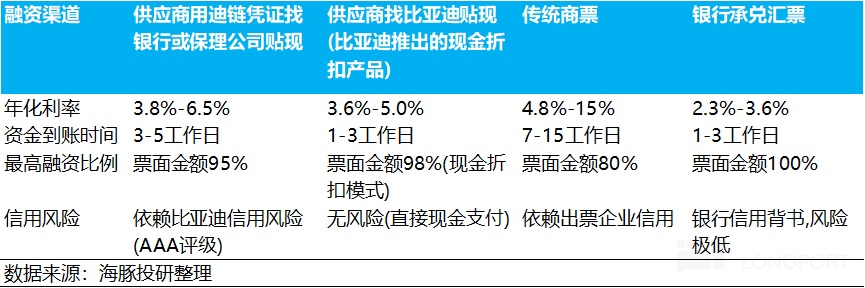

从官网信息,供应商可以对比亚迪的应付账款签发所谓 “迪链”:

比亚迪用自己的信用,给供应商开出一种 “电子欠条”,供应商拿着这个欠条可以等到期收钱,也可以提前拿去银行/金融机构或者甚至可以直接找比亚迪提前换成现金,但需要供应商自己支付贴现利息。

通常供应商拿着这个 “迪链” 凭证有三种处理方式:

a. 到期收钱:等几个月后比亚迪付款, 但现金回笼速度还是太慢

b. 转给上游:把欠条当钱付给自己的供应商

c. 提前贴现:找银行或比亚迪提前换现金,但需要自己付贴现利息

(PS: 比亚迪提供 “现金折扣” 产品,供应商在迪链平台提交申请,审核通过后按票面金额折扣获得提前付款,折扣率由比亚迪设定)。

重点来了:因为比亚迪信用评级高(AAA 级),供应商拿这张欠条去银行贴现(本身依赖的是比亚迪自身的信用评级),利率比普通企业开的商票低很多;而如果找比亚迪去直接贴现,利率更低!

相当于比亚迪用信用帮供应商提前贴现,而贴现利息都是供应商自己承担,如果是比亚迪提供的贴现方式。自己甚至还能赚点利息收入或 “供应商应付款折扣”。

这就是为什么比亚迪几乎不用借高息贷款(高风险高成本)——因为供应链就是它的 “无息银行”,虽然也曾诟病为拿着供应商的钱再借给供应商的说法,但这本质上都是比亚迪在产业链的高溢价权的体现。

4. 迪链这种做法常见吗?

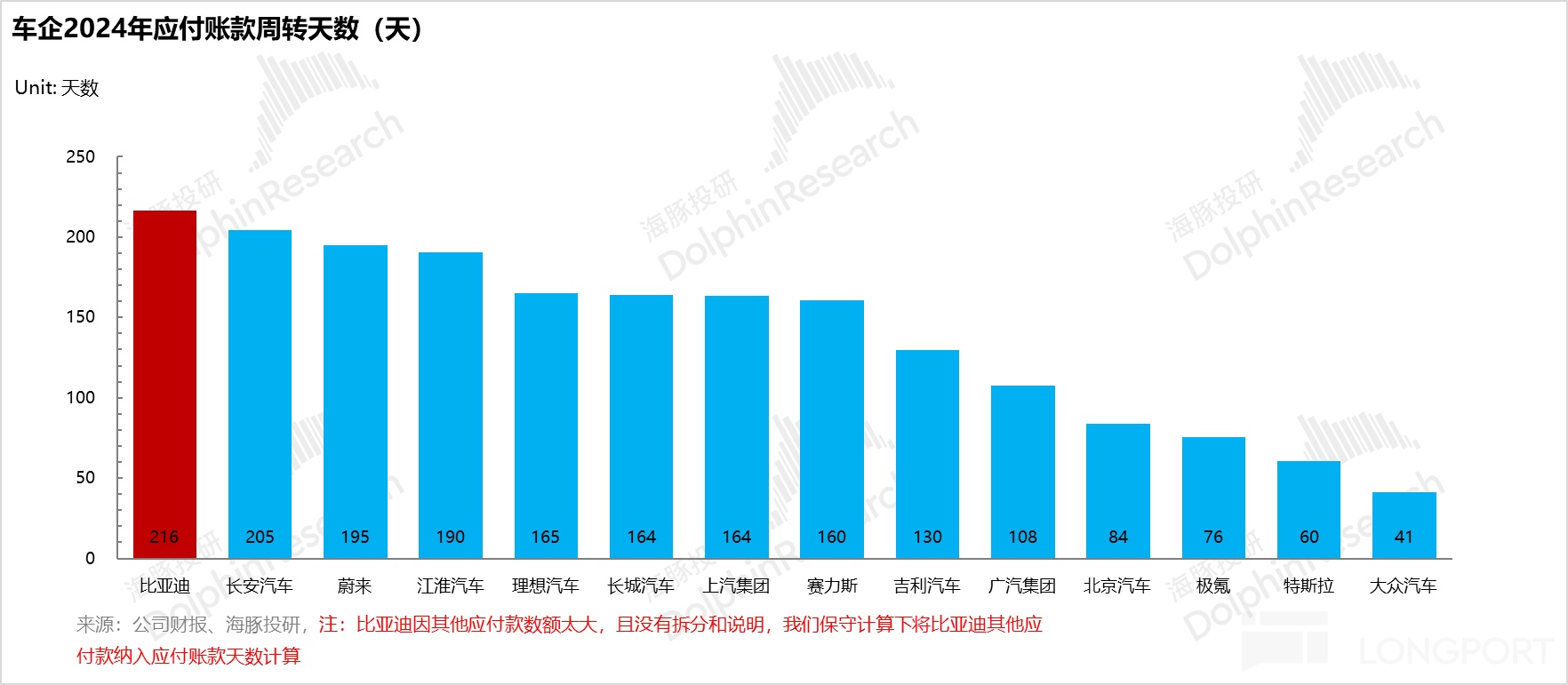

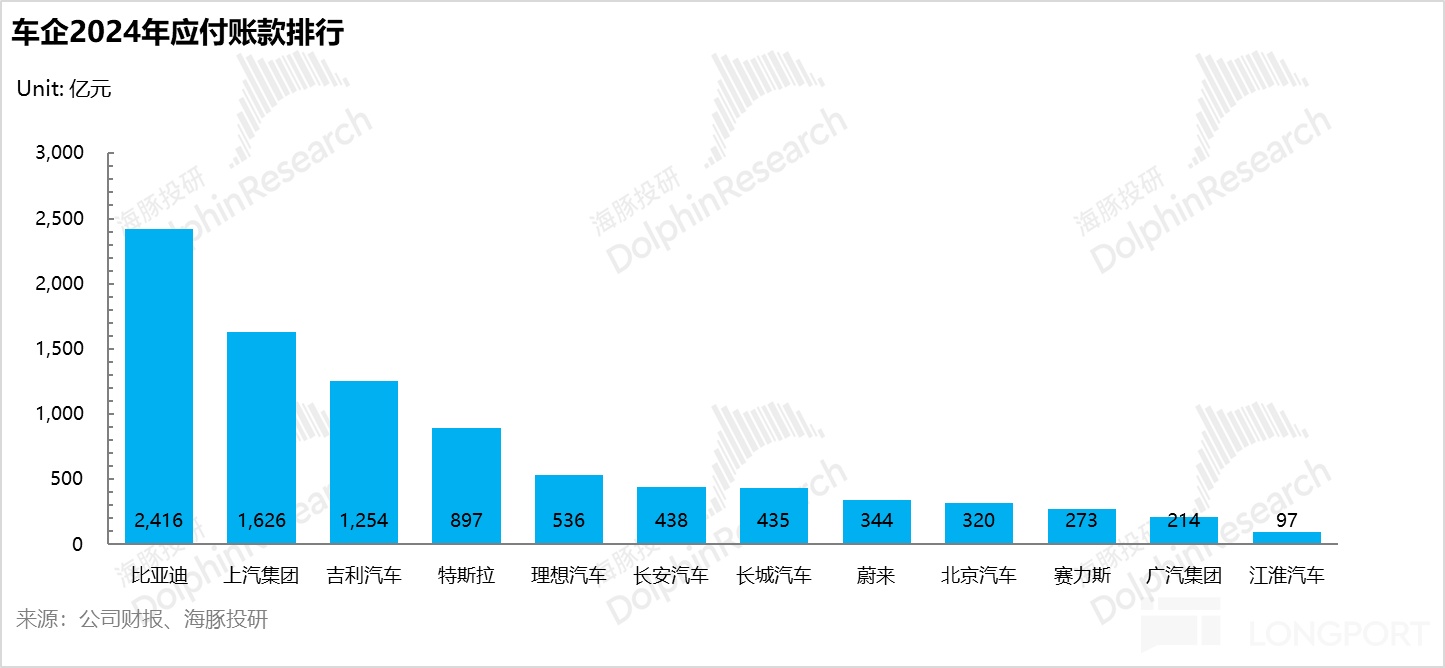

保守起见,海豚君将比亚迪的其他应付款纳入对比的话(其他车企该科目普遍较低,比亚迪该科目披露并不明朗),比亚迪确实 2024 年应付账款天数到了接近 7 个月之久,位居车企首位。

也就是说,比亚迪对供应商的拖账周期确实较长,但其实这里到底是高销售、高周转下对产业链议价权的表现,还是真穷得还不起账了,其实是两个迥然不同的问题。

而基于做了背调的银行来说,能够给出比亚迪应付账款 AAA 的信用评级,其实说明底层资产上,是认可比亚迪的付款能力的。

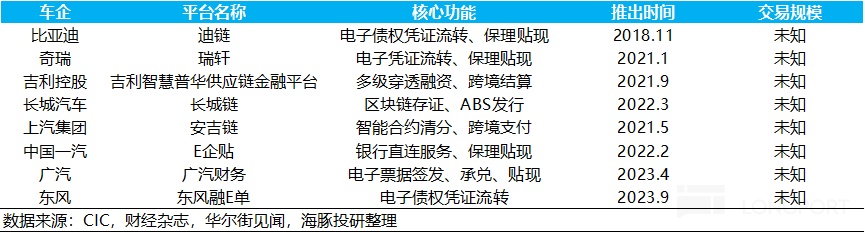

那这种供应链金融融资方法是否常见呢?海豚君大概看了一下各车企的情况,其实非常常见,只是比亚迪的应付账款体量比较大,且把披露并不明朗的其他应付款纳入对应付账款天数的保守计算下,应付账款天数来到了车企最高,所以显得尤其突出。

根据 2024 年行业数据显示,2023-2024 年中国汽车行业前十大车企(如比亚迪、吉利、长城、上汽、奇瑞、广汽、东风、长安、一汽、上汽通用等),可以发现其中至少有 8 家已公开运营自有供应链金融平台。

5. 为什么被质疑 “下一个恒大”?GMT 的指控站得住脚吗?

比亚迪下一个恒大的言论最早起源是做空机构 GMT,指控比亚迪 有巨额的 “表外负债”,核心论点有两个:

a.把超 90 天的应付账款算成 “有息负债” 而非经营占款:

此前 GMT Research 的做空报告指控,主要基于全球汽车行业应付账款周转天数均值(45-60 天)及特斯拉(约 60 天)的横向比较。

但需要特别说明的是,比亚迪采用的供应链金融模式及其应付账款管理方式(当前应付账款周转天数约 127 天),在中国汽车制造业中具有普遍性特征。

但中国制造业特色就是 “用票据延长账期”—— 家电、手机甚至比亚迪上游的电池行业都这么干。比亚迪只是用供应链金融工具(商票、保理)优化现金流,本质是行业惯常的营运手段,和恒大的 “明股实债” 完全不同。

b. GMT 说应收账款保理是 “隐形的有息负债”

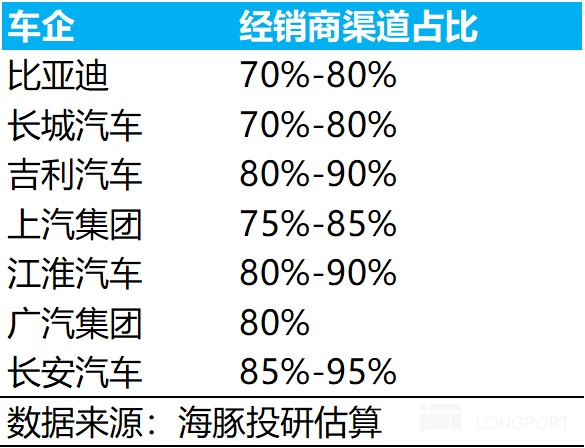

比亚迪大部分应收账款来自经销商(渠道上以经销商为主),经销商卖车后才能回款。为了提前拿到钱,比亚迪会把这些应收账款 “打折” 卖给金融机构(叫 “保理”)。

但这种操作方式虽然这让资产负债表的负债率看起来更低,但实际上企业可能依然要兜底还款(特别是附有追索权的保理,相当于对经销商还不起钱的应收坏账),相当于形成了一本"隐形负债"。

虽然 GMT 说这是 “表外负债”,但尤其是以经销商渠道为主的车企普遍这么做:

a. 吉利、长城都有应收账款保理;

b. 只要经销商正常卖车,就不会触发 “追索权”(即比亚迪不用兜底)

c. 这是行业惯例,不是比亚迪独创;

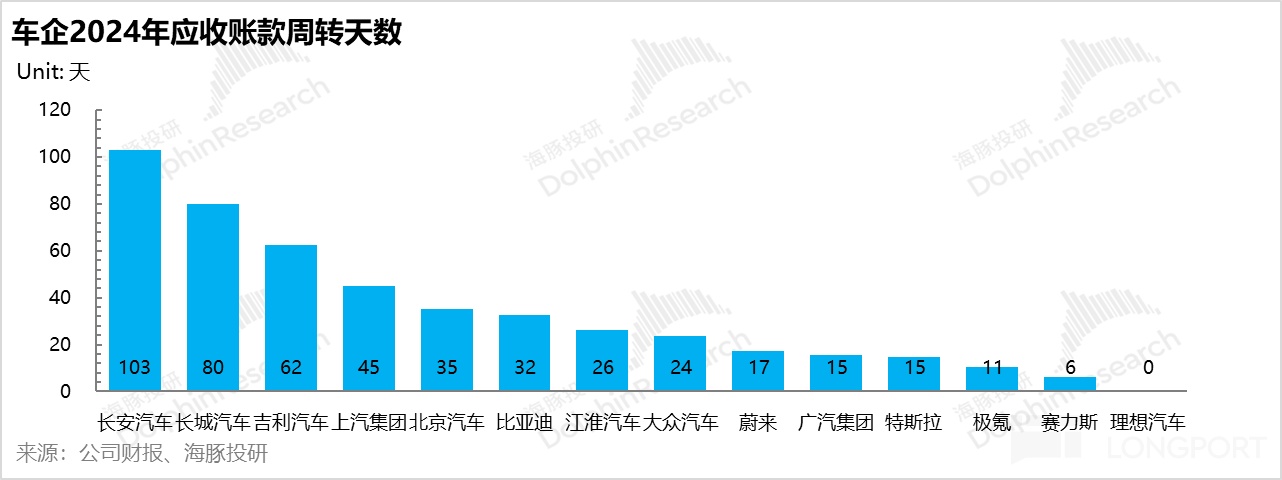

而这么做的核心原因在于车企向经销商发货时,通常会给予 30-90 天的信用期,经销商只有在完成终端销售后才能回款。

相比直营模式下消费者直接付款给车企的方式,经销商模式下的应收账款周转天数普遍更长、回款周期更慢,因此车企往往需要通过应收账款保理来提前回笼资金,优化现金流。

6. 供应链金融的风险点:销量是唯一的达摩克利斯之剑

比亚迪这种高度依赖供应链融资模式的 “命门 “在于:必须保持销量持续高增,因为核心是高度依赖于其在新能源汽车产业链中的强势地位,需要牢牢把持住 “新能源一哥 “的市场地位。

而比亚迪这种的模式的风险传导路径也非常好理解:

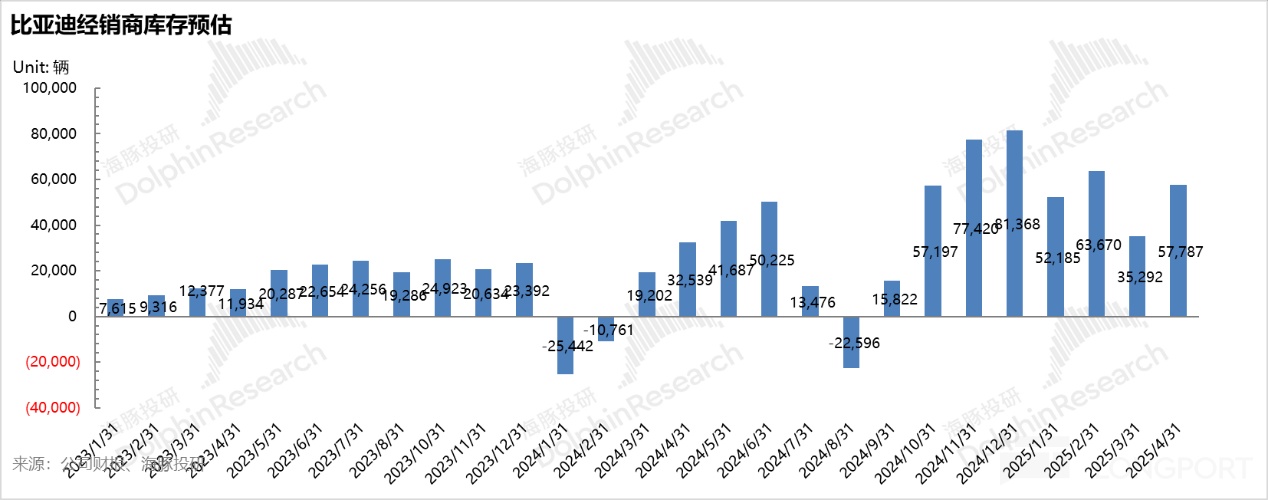

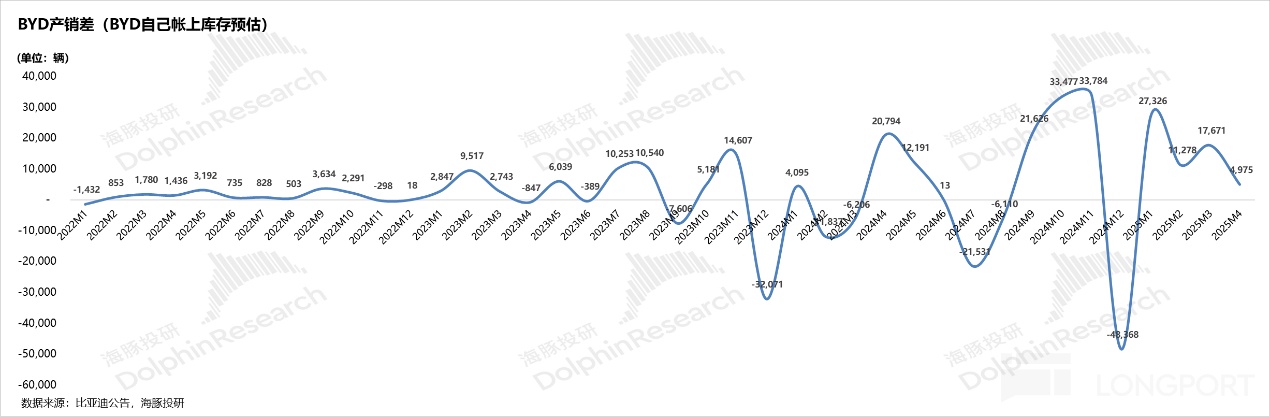

a. 短期缓冲机制: 目前比亚迪仍然处于汽车产业链的主导低位,在销量承压时(具体原因请见《比亚迪:血洗新能源,“价格屠夫” 再次来袭!》),销量承压时可以压货给经销商、应收账款保理缓解现金流,但长期可能导致经销商资金链问题。

但这毕竟不是长久之举,市场上目前已经出现多起 “0 公里二手车 “现象,包括一些经销商自己手上还有一些不符合 “电池新国标” 的车型待处理的情况下,经销商目前的现金流也普遍紧张,长期也可能导致经销商资金链断裂问题。

b. 长期的风险传导路径:

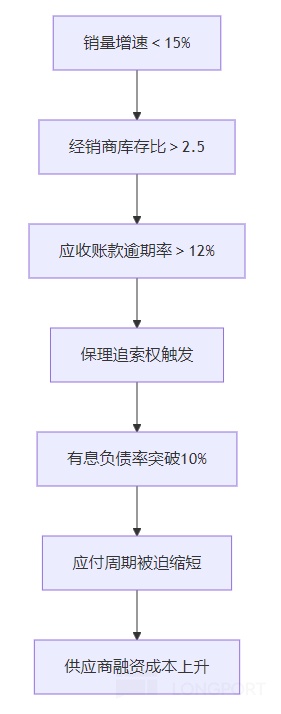

而一旦经销商回款也困难,可能就触发了比亚迪将应收账款做保理(但可能带有追索权)的风险点,反而这个科目从表外开始成为了比亚迪账上的有息负债,让比亚迪帐上净现金吃紧,也让比亚迪不得不再去把继续延长上游供应商付款天数,极易引发汽车供应链上的连锁反应,“迪链” 模式可能难以为继。

比亚迪供应链融资风险传到路径图

c. 重资产模式双刃剑:海豚君在之前对比亚迪的深度覆盖《比亚迪:终局之战!》中提到,比亚迪垂直一体化模式本质也是把双刃剑,在销量高增期,规模效应释放,单车折旧摊销变低,也带来利润率的释放(比亚迪相比同行更高的毛利率)和 ROE 的高增,但到销量下滑时,单车折旧迅速上涨,利润表会变得非常难看。

小结:占款只是表象,销量才是命根子

由此看出,不论是比亚迪的重资产模式,还是高度依赖供应链金融的融资模式,本质上都是对高销量的要求非常苛刻,所以一切的核心都在于比亚迪的销量问题,只要销量持续高增,一切都不是问题,但是一旦销量增长停滞,甚至陷入下滑状态,便可能形成公司资金链断裂的 “毒药”,比亚迪三表将同时遭受重击,所以也是比亚迪不得不去持续的打价格战、保持资产高周转的核心动机。

7. 价格战背后:比亚迪在下一盘什么棋?

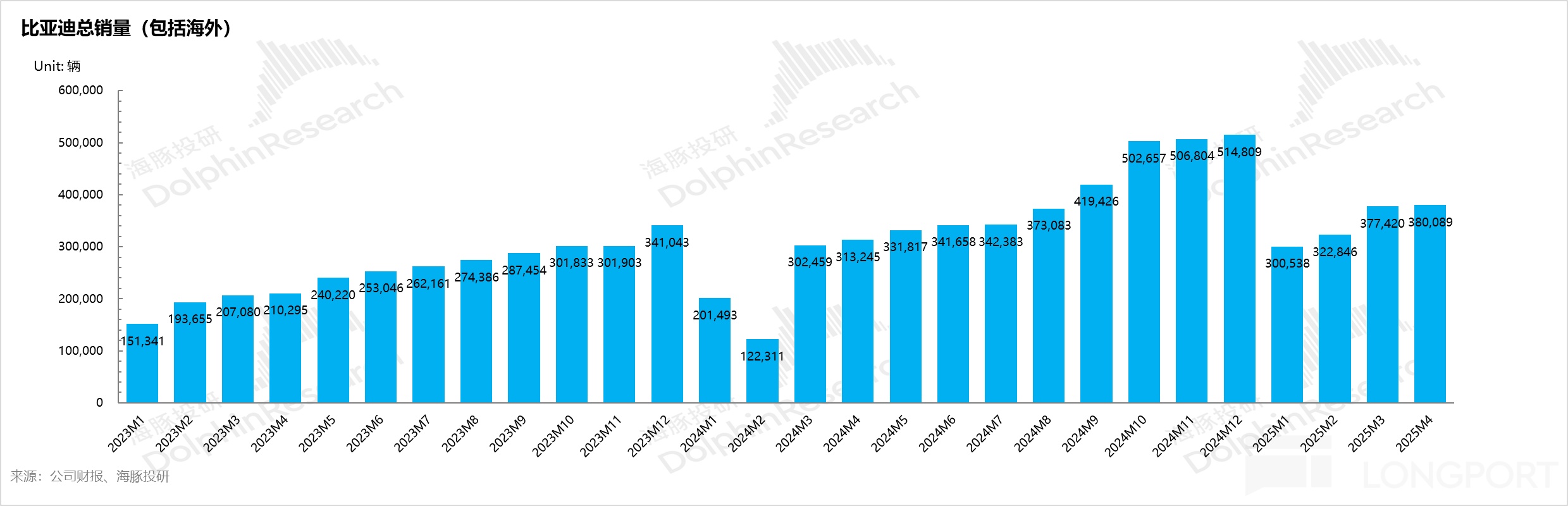

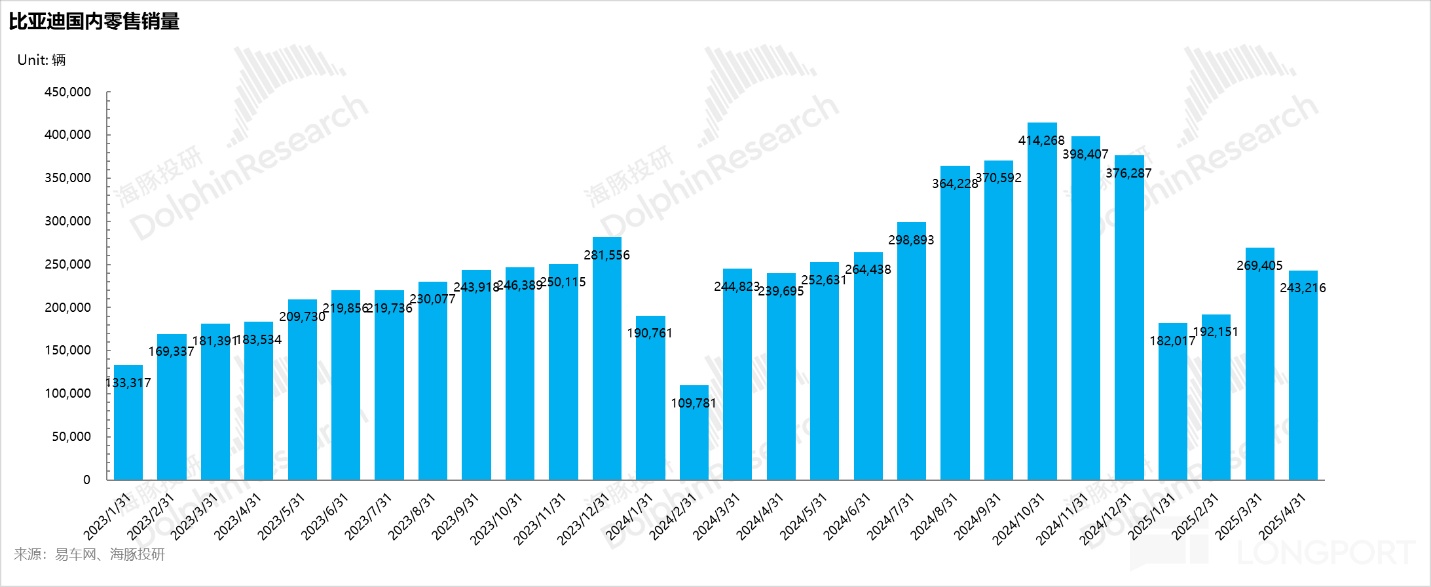

其实这波销量颓势的主要问题是在国内,反而海外销量一直处于持续高增状态,比亚迪国内零售销量在国补加持 + 新品周期 “智驾平权” 开启下,实际国内零售端仍然表现一般。实际上还是因为 “智驾平权” 的需求不及预期(尤其高速 NOA 并不是 7-15 万元刚需性用户的痛点,再加上小米高速智驾事件的影响),以及竞争对手吉利今年的战斗力在增强,已经持续在比亚迪手上开始抢夺一定的份额。

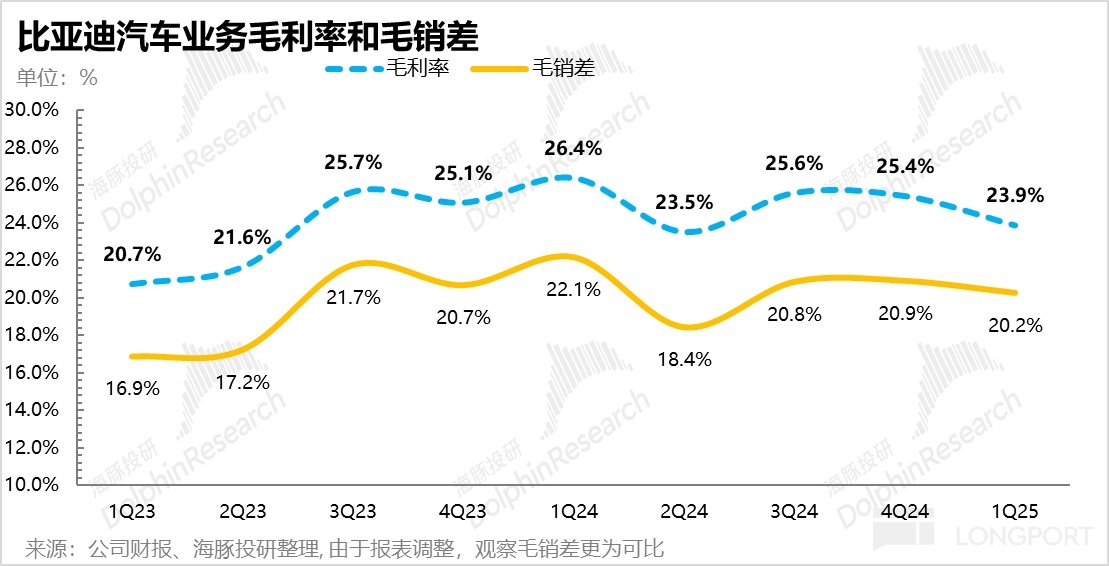

但海豚君还是认为,比亚迪在打价格战方面目前仍具备绝对性的碾压优势,一季度在智驾版车型尚未开始降价(比原先的老款已降价后的车型便宜 1-2 万元的情况下),汽车业务实际毛利率仍然能做到 24%,单车净利做到了将近 0.9 万元,详细见海豚君对于比亚迪一季度点评《比亚迪: 车王还是车王!但能否再继续狂奔?》。

24% 的毛利率也给了比亚迪足够的空间来进一步降价做销量;而且零毛利卖车到车卖完全不出去、资金周转断裂还是很长的距离:

a. 选择零毛利卖车来保销量;b. 负毛利卖车,保现金流,早期的零跑就出现过类似的选择。

只有无论如何车都卖不出去,才可能出现资金周转断裂的情况。

从比亚迪当前国内海外的产品性价比来说,海豚君认为还远没有到需要不管不顾保销量的的程度。

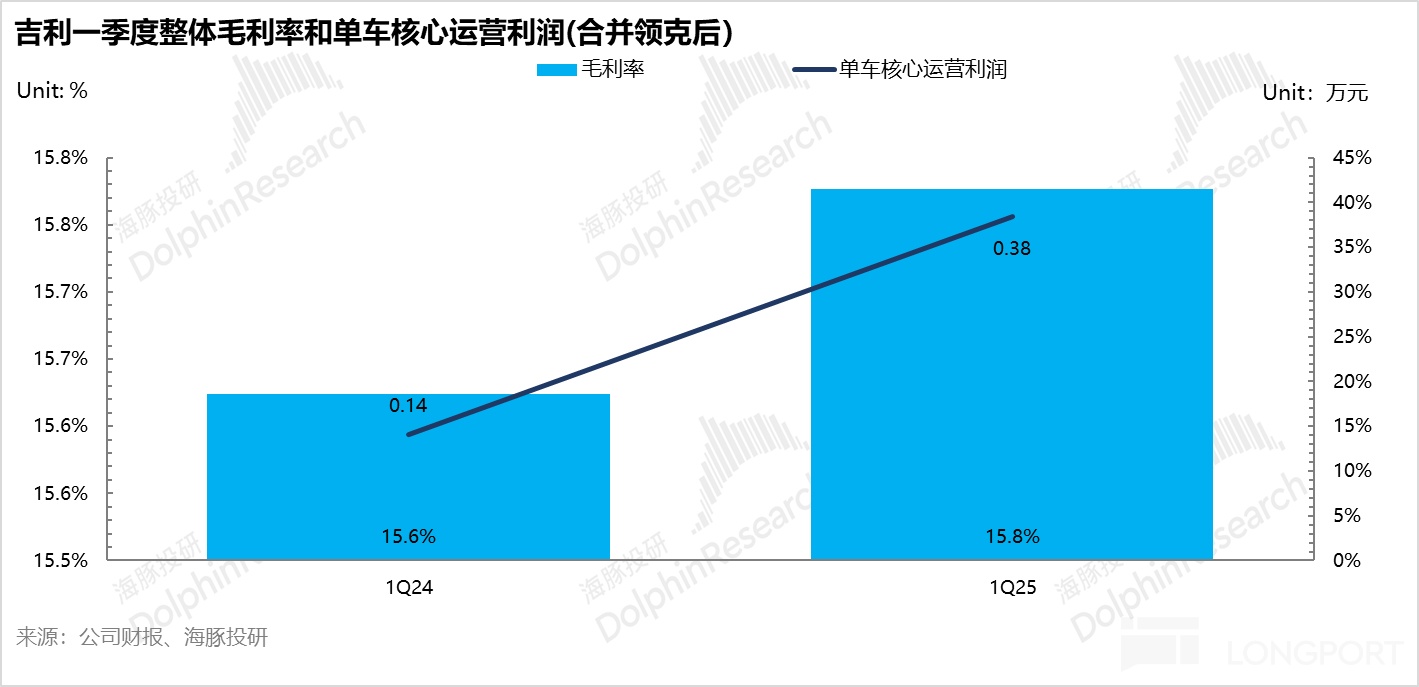

另外如果拿比亚迪和追赶型对手吉利的报表放一起对比:

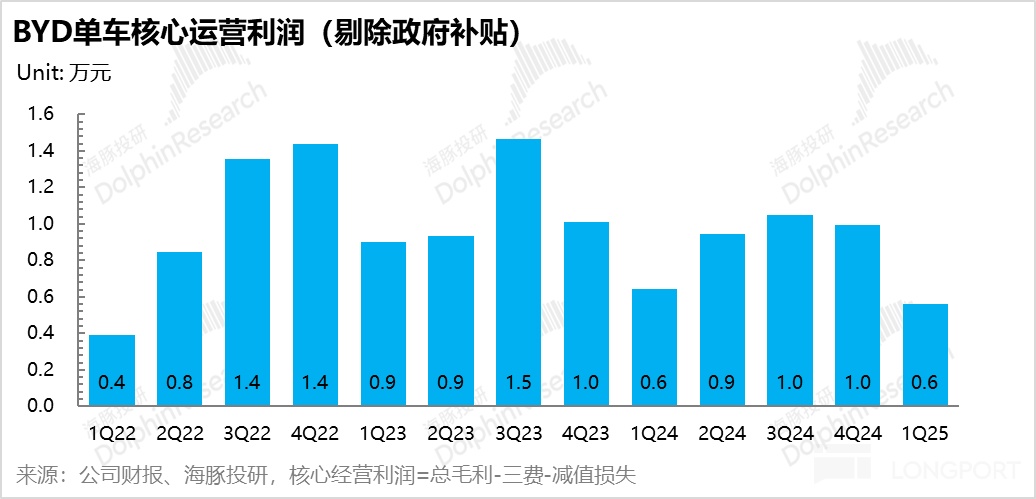

1)一季度比亚迪的单车核心经营利润有下滑(0.6 万元左右),核心原因还是在于一季度销量没跑起来(环比下滑 34%),毛利率端因规模效应没有释放还在下行,而研发费用仍然还在狂投。

b) 一季度吉利的毛利率 15.8% 左右,同比去年一季度略有上行,但在单车核心运营利润上(核心运营利润=总毛利 - 三费,同样也不考虑政府补贴等其他收入和费用影响),一季度在 0.4 万元左右。

虽然看上去和比亚迪相差不大,但其实是在一季度吉利总收入是比亚迪的 42%(一半不到)的情况下,研发开支是比亚迪的 23%。

所以很明显看出看上去相差不算太大的单车核心利润背后,在收入同等的情况下,吉利的研发费用是要大幅低于比亚迪的研发开支的。

所以持续高增的研发费用的投入其实也反映了比亚迪的经营战略:

① 城市 NOA 智驾继续下放:

加速城市 NOA 的研发,进一步实现城市 NOA 在 10 万级价格带的下放。一方面是来自零跑和小鹏利用城市 NOA 打进比亚迪基本盘的冲击,另一方面是 10-15 万级车型高速 NOA 消费者的感知力度不够强,对价格反而更加敏感,但对低成本城市 NOA 需求会更大(场景使用频次会更高),预计最迟 2025 年底 2026 初实现城市 NOA 在刚需价格带车型的继续下沉(7-15 万元价格带)

② 海外反哺国内,对冲风险

比亚迪加快布局海外市场,抢占先机,同时如果 “智驾平权” 需求不及预期,通过海外车型的高单车毛利来为比亚迪国内智驾版车型降价做支撑(通过海外反哺国内),迎合该价位段消费者仍然价格敏感的需求。

8. 价格战砸下来的 “黄金坑” ,是机会还是风险?

所以整体来看,比亚迪仍具备很强的继续打价格战的实力,尤其在垂直一体化模式下构建的毛利率的绝对优势上,还是通过海外高增来反哺国内,而这次智驾版车型的降价基本也是满足刚需价格带对于性价比的持续追求,所以海豚君认为比亚迪短期上是没有太大问题的。

但在长线逻辑上,仍需要关注城市 NOA 的智驾自研进展,尤其是 Mona Max 已经开始打响 15 万元城市 NOA 的头阵,2026 年大概率又是一轮属于城市 NOA 的 “智驾平权” 之战,比亚迪高销量依赖症下的下一代新车周期,海豚君也预计主要押注在这个层面。

所以在这波对价格战,以及比亚迪是下一个 “恒大” 言论的担忧下,股价回调幅度过大的时候(如果按照今年销量 500 万辆指引底部,股价大概回撤到接近 320-340 港币),反而可能带来击球机会,但是注意要留给自己相对充足的安全垫。

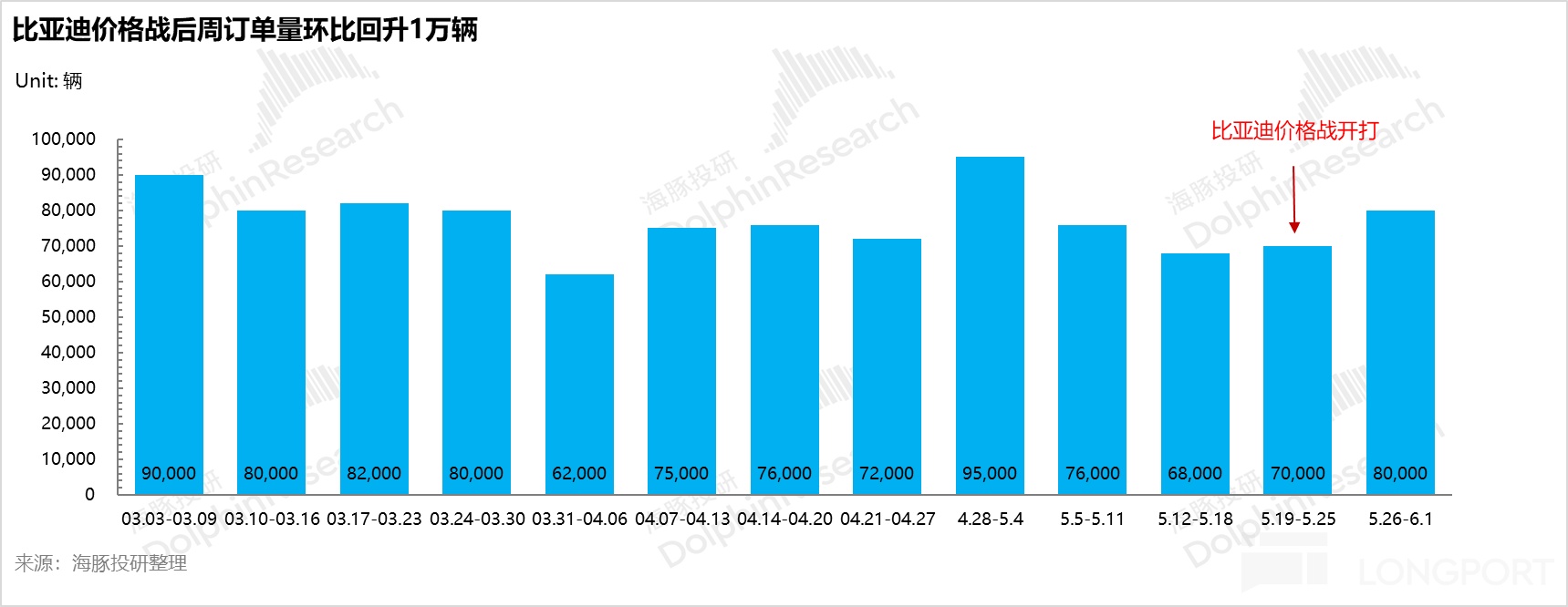

目前海豚君已经看到价格战后,比亚迪最新周订单量有所提振(环比回升 1 万辆至 8 万辆),价格战目前看上去短期还是有效果的。

结语:比亚迪不是恒大,但恒大的教训必须牢记

比亚迪的高负债本质是 “产业链强势地位” 的体现,和恒大 “拆东墙补西墙” 的模式有本质区别。但汽车行业竞争激烈,出现销量萎缩,供应链金融的问题可能就会反噬。

海豚君这里还是提醒一下:在时代的浪潮里,没有谁能永远安全。

比亚迪能否穿越周期,关键看两点:一是智驾技术能不能如期落地,二是海外市场能不能真正打开(这点目前确定性比较强)。

你觉得比亚迪能顶住压力吗?欢迎在评论区留言讨论!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61