年初至今涨逾60%!资金流入“冰火两重天”,港股医药还能上车吗?

医药人的春天似乎真的要来了,在去年经历了轰轰烈烈的医疗法案、集采风波等事件之后,医药行业犹如凤凰涅槃。霸占了年初至今ETF涨幅榜的前十席位,这其中港股作为布局创新药的核心市场,其具备全球竞争力的前沿领域稀缺标的,因此表现最为突出。

Wind数据显示,在港股的12个行业指数中,医疗保健行业年初至今涨幅近50%,而位居第二的原材料行业年初至今涨幅为31%,二者相差近20%。可以说港股医药赛道目前处于断崖式领先状态。

港股行业指数年初至今涨幅情况

数据来源:Wind 截至:2025.06.10

三大优势托举港股医药

在这轮医药行情中其实港股医药的涨幅是明显强于A股医药的。在不少市场人士看来,与创新药出海高景气密切相关。

从5月起,我国创新药领域重磅BD(商务拓展)交易频出。包括辉瑞以12.5亿美元首付款及最高60.5亿美元的总交易金额,拿下三生制药的PD-1/VEGF双抗;再生元以8000万美元首付款、最高19.3亿美元里程碑款,买下翰森制药的一款GLP-1/GIP双受体激动剂等等,在再融资与大额BD交易的双重驱动下,医药行业正迎来更充沛的资金活水,中国创新药正在“量变引起质变”。

另一方面,港股作为创新药的聚集地,其本身受到集采的影响是比较小的。当前,集采政策从“唯低价”转向平衡质量与创新,将研发投入占比(≥10%)、首仿药数量等纳入企业评价体系,避免低价竞争牺牲质量,利好创新药企长期发展。

最后还是估值层面,尽管近期的涨幅让港股创新药整体的估值有所回升。但相对于4年多的股价调整和大幅改善的基本面和管线质量,板块的修复和估值提升或有望持续。这也是对

此前国内医疗市场过度悲观定价的纠偏。

那即便估值上涨后,中证港股通创新药指数市盈率仍仅有29倍左右,仅处于过去5年以来4%的位置,显著低于A股创新药板块(市盈率约56倍),修复空间明确。此外,年内净买入港股医药板块超400亿港元,对创新药板块支撑明显。

港股通创新药指数要与中证创新药指数估值对比

数据来源:Wind 截至:2025.06.09

资金的“冰火两重天”

那投资者如果要布局港股创新药是不是当下可以无脑买呢?其实并不是。从资金层面上来看,不同的港股创新药ETF,资金流向已经出现分化。

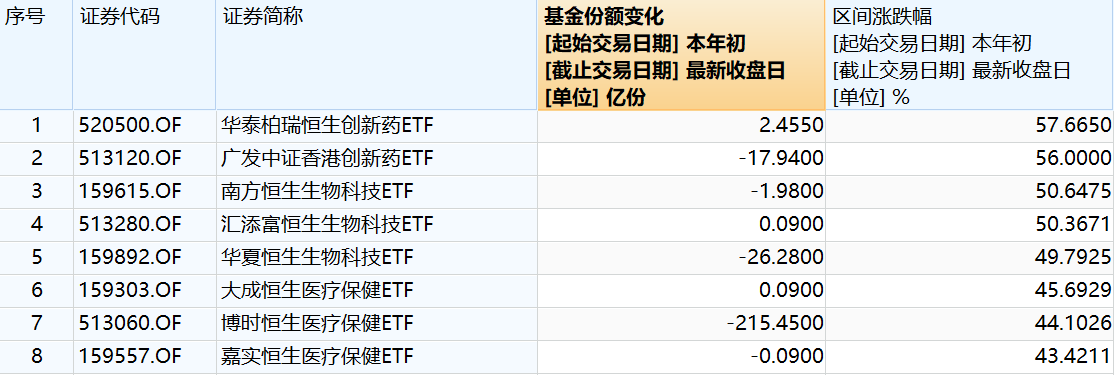

从数据中我们可以看到,在QDII阵营中,港股创新药相关的ETF,年初至今的整体流入是偏少的。仅有华泰柏瑞恒生创新药ETF(520500)有部分资金流入,甚至有部分ETF基金赎回超百亿份。

年初至今QDII类港股医药药基金资金流入情况

数据来源:Wind 截至:2025.06.09

与之形成鲜明对比的是,国内通过港股通购买的被动指数类港股创新药ETF,整体流入趋势较为明显。汇添富恒生生物科技ETF(159570)年内申购份额超20亿,此外银华国证港股通创新药ETF(159567)、富国恒生港股通医疗保健ETF(159506)等年内均有不少资金流入。

年初至今被动指数类港股医药药基金资金流入情况

数据来源:Wind 截至:2025.06.09

究其原因主要有两点:

首先,还是和产品的类型有关。很多机构投资者是不能买QDII基金的,并且QDII基金在资金交收效率和占用部分QDII额度方面,都有限制和影响。再加上QDII基金虽然近期费用有所下降,但是对比传统的被动指数基金而言,其成本劣势依旧明显。

第二,我们可以发现,本轮赎回较多的诸如博时恒生医疗保健ETF(513060)、广发中证香港创新药ETF(513120)等,这些产品都成立的相对比较早,投资者布局的时间也相对较早,有很大一部分投资者是3,4年前布局的,那时候正好赶上了前几年的医药大熊市。现在医药重新走牛,很多投资者之前布局的筹码已逐渐回本甚至大幅盈利,当下选择获利了结也无可厚非。

目前至少在港股医药指数来看,QDII基金的医药指数和港股通基金的医药指数,标的重合度已经达到了95%。所以这个时候,港股通的指数性价比就明显高于QDII的医药指数。

不过投资者还是不应该忽视风险,一方面,创新药今年以来的涨幅确实比较高,短线追高风险较大,长期关注与跟踪,待股价回调后再考虑买入,也是一种稳妥的选择。另一方面,在结构性行情中,虽然一些持续性热点可以反复活跃,但毕竟不是单边上涨行情,追高风险并不低,最佳策略依旧是低吸。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61