铝关税翻倍重创盈利,美国铝业面临双重夹击

美国铝业业务遍布全球,但有外国分析师认为,其业绩与大宗商品高度相关,而且目前却陷入多重困境。一方面,氧化铝价格趋于平稳,此前因供应中断带来的收益增长难以为继;另一方面,特朗普铝关税翻倍,使其加拿大铝出口业务遭受重创,利润大幅缩水。

作者:Caffital Research

美国铝业的氧化铝精炼业务主要集中在澳大利亚和巴西,而其铝冶炼业务则在多个国家开展,包括加拿大、冰岛、巴西、澳大利亚和挪威。

该公司股票的历史一直动荡不安。与大多数金属和矿业公司一样,美国铝业的业绩与大宗商品价格高度相关。氧化铝和铝价格的波动极大地影响了美国铝业的收益,而目前,该公司正面临特朗普依据第 232 条款对铝征收关税的巨大阻力,同时氧化铝价格也趋于平稳。这种不确定性对美国铝业的股票造成了压力。

随着氧化铝市场趋于正常化,特朗普将铝关税翻倍,美国铝业的盈利前景正在减弱。美国铝业的收益与氧化铝和铝的价格高度相关。尽管 2013 - 2024 年期间公司平均年度运营利润率为 8.3%,但该利润率在较宽的范围内波动,2021 年达到最高的 17.1%,但随后在 2023 年迅速降至最低的 - 0.7%。相对温和的大宗商品价格变化会导致美国铝业最终利润的巨大波动。目前,美国铝业过去十二个月的收入处于历史区间的高端,利润率为 13.1%,总运营收入为 16.61 亿美元。

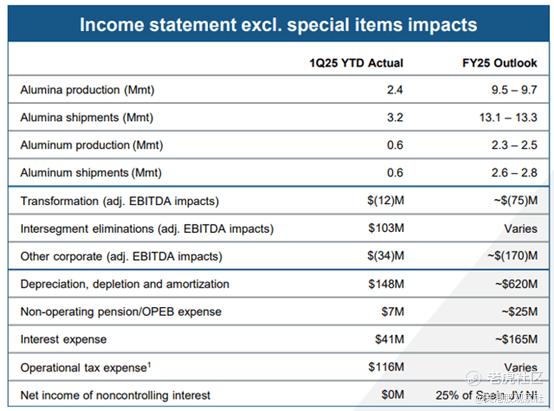

最近,美国铝业 2025 年第一季度的业绩仍然表现出强劲的收益;经调整的息税折旧摊销前利润(EBITDA)达到 8.55 亿美元,较上一季度增长 1.78 亿美元。较高的铝价加上稳定的生产成本使得该季度收益表现良好,尽管实现的氧化铝价格已从前高开始回落。预计 2025 年剩余时间产量将保持稳定,出货量甚至预计将在第一季度基础上略有增长。

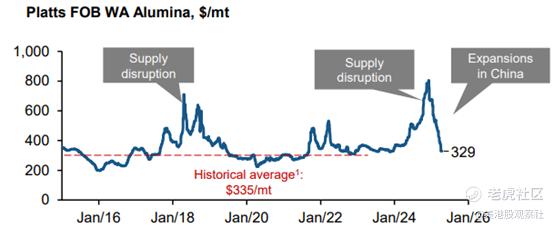

尽管预计产量稳定,但由于大宗商品价格的压力,美国铝业的未来收益前景仍在恶化。展望未来,氧化铝业务的收益预计将趋于正常化。尽管此前由于供应中断导致氧化铝价格飙升,为美国铝业带来了巨大的收益增长,但中国的产量提升已使氧化铝价格回落至接近历史水平。中国一直在积极努力遏制氧化铝生产的过度投资,但无论怎样,中国氧化铝的过剩供应已经使全球价格水平回落至更正常的状况。在第二季度仍保持强劲的预期之后,美国铝业在未来几个季度的氧化铝业务收入很可能将迅速下降,收益将大幅减少。

除了氧化铝收入趋于正常化外,美国铝业的铝业务前景也面临巨大压力。美国铝业约 70% 的加拿大铝出口到美国,目前由于特朗普对铝征收的关税而面临巨大压力。仅在第二季度,特朗普依据第 232 条款对美国铝进口征收的关税预计将在之前的 25% 关税水平下对美国铝业的利润产生 1.05 亿美元的影响,这反映了关税实施后的第一个完整季度。现在关税还包括加拿大进口,此前加拿大在 2019 - 2024 年期间免于 10% 的铝关税,这对美国铝业来说尤其糟糕。

尽管美国铝业通过在美国中西部的国内铝冶炼业务获得的更高溢价缓解了部分关税影响,但美国铝业预计 25% 的关税将使其年度收益产生 1 亿美元的净影响。由于特朗普的关税声明,铝期货价格也面临压力。

近期展望变得更加糟糕 —— 特朗普并未在铝关税问题上让步,而是签署了一项将铝关税翻倍至 50% 的命令,自 6 月 4 日起生效。关税对美国铝业的年度影响可能达到 2 亿美元。2024 年,铝业务共产生了 6.57 亿美元的经调整 EBITDA;美国铝业的收益前景面临着非常显著的压力。

总体而言,由于美国国内产能有限,美国仍然依赖加拿大和其他国家的铝进口。新建铝生产能力可能需要数年时间;尽管面临显著的关税压力,但可预见的未来,美国铝业在加拿大的铝产能仍将继续受到市场需求的支撑。随着贸易谈判的持续推进,铝关税也可能会被取消;然而,鉴于关税政策在过去几个月中迅速发生变化,关税的可预见性仍然较低。

估值方面,鉴于金属和矿业行业的收益前景因高波动性而受到挑战,倍数分析更为合适。

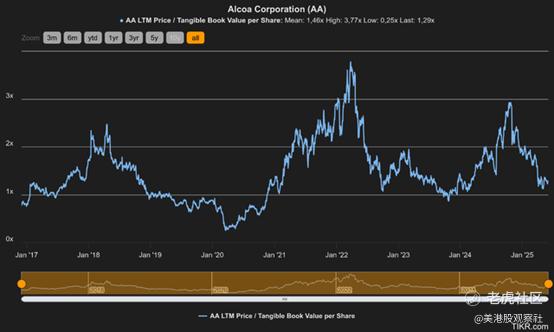

与美国铝业在市场上的历史表现相比,基于公司的账面价值,该股目前股价略低于公司账面价值 —— 撰写本文时,股价对应的市净率(P/B)约为 1.3,低于长期平均市净率 1.5。这一差距虽不算巨大,但仍值得注意,为美国铝业的历史水平提供了一个小折扣。

美国铝业的前瞻市盈率(P/E)为 7.8,在绝对意义上看似相当便宜。基于预期收益,该收益倍数还为世纪美国铝业的 8.8 倍市盈率、力拓集团的 9.6 倍市盈率以及NORSK HYDRO ASA的 13.6 倍市盈率提供了显著的折扣。

然而,适度的历史账面价值折扣以及与可比收益倍数的折扣并不是一个明确的买入机会。最近提高的铝关税引发了对美国铝业未来收益的担忧,由于该公司对加拿大对美出口的依赖,导致短期至中期的不确定性大大增加。由于不确定性较高,这一折扣是合理的。

总结来说,美国铝业的收益在其历史中波动显著,而这种波动再次呈现出下行趋势。氧化铝价格已从前段时间的飙升中趋于平稳,由于铝关税最近翻倍,美国铝业的铝业务收益面临巨大压力。与历史水平和同行倍数相比,该股票存在小幅折价,但这一差距是合理的安全边际。

$美国铝业(AA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61