蜜雪冰城:幸运咖 “不幸”,蜜雪下一步豪赌 “田间地头”?

$蜜雪集团(02097.HK) 在上篇,我们主要分析了蜜雪冰城的商业模式和它的核心竞争壁垒——强大的供应链 + 门店运营管理 + 雪王 IP 的加持。

近期,蜜雪被凑成 “新消费三宝” 概念炒作,背后一个基本面的支撑,也是蜜雪在一众茶饮同行中用极致供应链铸建起的一定商业壁垒。

但当下这个市值上谈蜜雪的投资价值,除了看本身的商业模式的优劣势,更重要的还是理解清楚公司的成长空间。以及现在市场定价中,到底有没有给到位,或者定价了多少。

回答这一问题,海豚君把成长性分为了三个维度——主品牌剩余空间、扩品类——再造蜜雪的可能性,以及扩市场的想象空间。解答完这三个问题,才是测算蜜雪冰城在当前这个价位到底隐含着什么样的风险收益率。

以上一共四个问题,由于解答起来较长,海豚君拆成了两部分来发,与之前发的第一篇形成上中下三篇的 360 度全方位解密。

本篇为中篇,侧重解答成长性的前两个维度:

1)蜜雪万店齐发之后,国内到底能容下多大的 “蚂蚁兵团”?

2)第二条腿——幸运咖,真能让蜜雪幸运 “翻倍” 吗?

以下进入正文:

一、现制 vs 包装:从 “便捷” 到 “品质”,现制饮品逆袭上位

要搞清楚蜜雪的成长空间,我们有必要先了解蜜雪所在的现制饮品行业的市场规模&增长空间。

首先,从供给测按照生产方式分类,软饮料可以分为包装饮品和现制饮品。其中包装饮品作为软饮料最为传统的存在形式,最大的优势在于便捷。

大到商超,餐饮、各种休闲场所,小到夫妻老婆店、便利店,包装饮品的网点覆盖密度极高。根据可口可乐提供的调研资料,中国可供饮料覆盖的终端网点有近 800 万个,当前全国性的头部软饮巨头包括可口可乐、康师傅、统一等普遍能够覆盖超 400 万家网点。

而现制饮品尽管经过了高速开店,当前全国门店数量也仅为 43 万家左右,因此如果仅从便捷的角度相比,现制饮品的差距还很大。

但由于现制饮品更加新鲜健康,且可以满足一定的社交需求,因而对于消费者而言实际上现制茶饮,即使便宜如蜜雪冰城,创造出的是一种消费升级的需求。所以如果现制饮品的价格和包装饮品相差不大的前提下,现制饮大概率会吃掉包装饮的份额,而侵蚀的强弱则和现制饮品的价格有关。

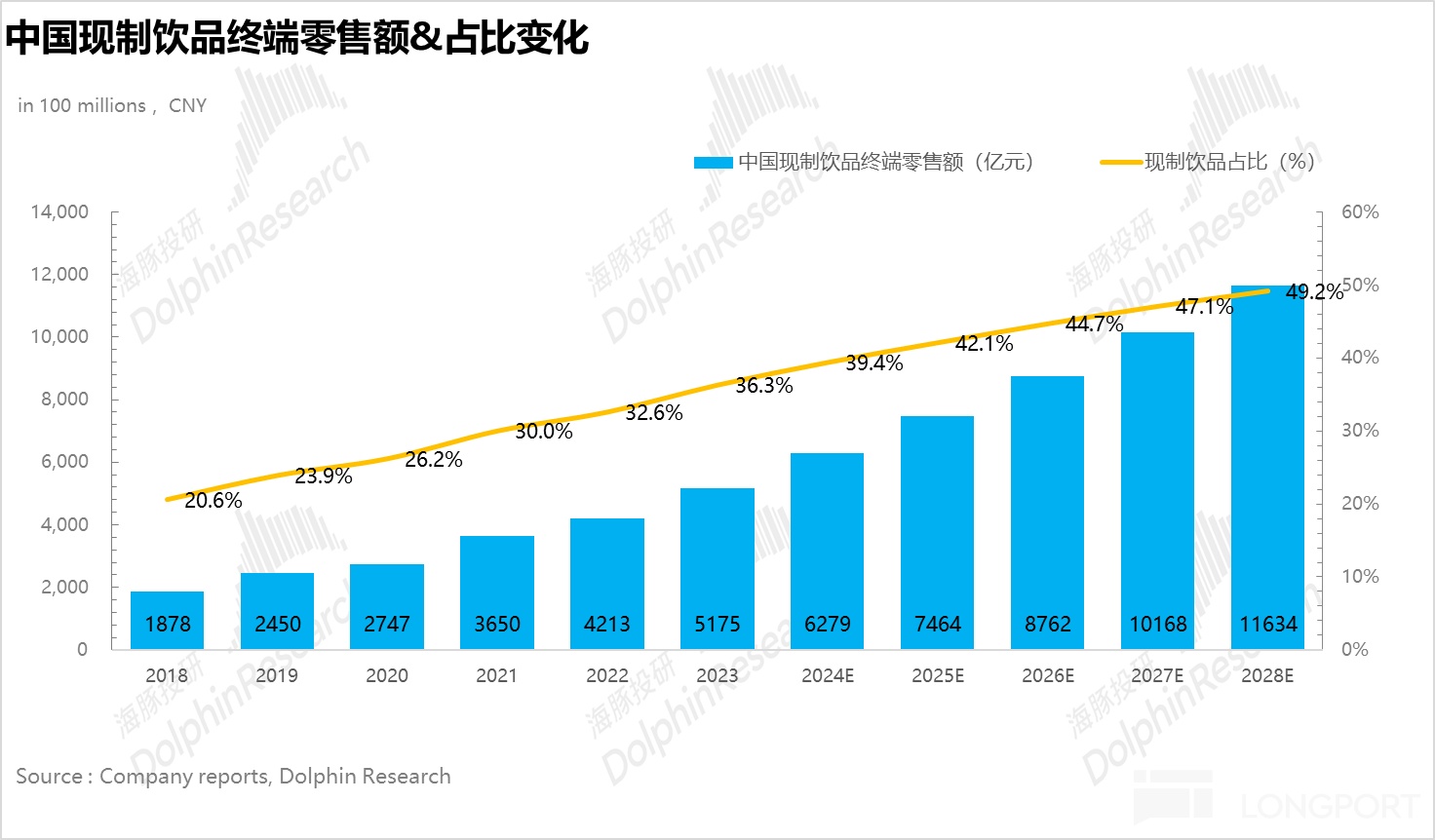

事实上,海豚君在《“现饮界拼多多” 蜜雪冰城 :“雪王” 封王底气何在? 》说过,近年来随着以蜜雪冰城为代表的现制饮品纷纷通过自建供应链,不断压低产品价格,使得现制饮品在整个软饮里占比显著提升,从 2019 年 24% 提升到当前接近 40% 的比例,且根据蜜雪招股书里的预测,2028 年现制饮品比例有望达到 50%。

现在的关键问题是,蜜雪到底能分到多少羹?这才是这次研究想要试图解决的关键问题,即站在当下,蜜雪未来在全国的开店空间还有多少?

我们按照蜜雪冰城主品牌和咖啡品牌——幸运咖分别测算。截至 2024 年底,蜜雪冰城在国内共约 4.2 万家门店,其中蜜雪冰城和幸运咖分别为 3.8 万家和 0.4 万家。

三、蜜雪冰城主品牌:国内迈过 6 万接近天花板

海豚君这里提供一种思路供大家参考,需要注意的是这里我们仅从终局思维讨论蜜雪冰城的开店上限,具体的开店节奏&单店营收变化我们放在后文盈利预测部分进行探讨。

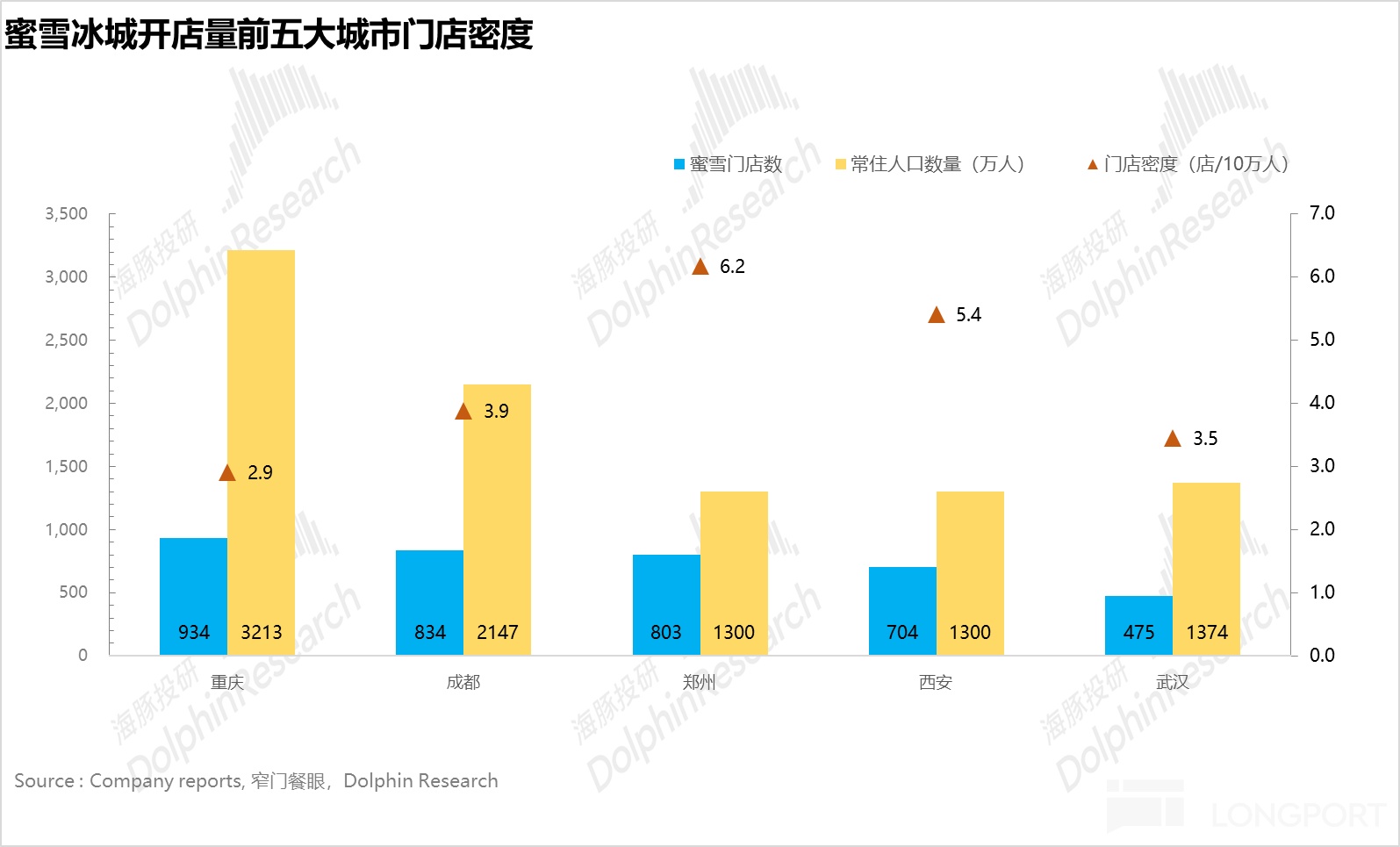

对标蜜雪的大本营——郑州。郑州作为蜜雪冰城的品牌起源地和总部,经过 20 余年的培育,无论是在当地的品牌知名度、还是供应链的完备程度在全国范围内都是一等一的存在,目前已经成为蜜雪冰城的标杆市场。

开店空间上,根据渠道调研信息,郑州的部分地区已出现 “百米多店”,导致部分门店收益受到蚕食,因此我们可以假设当前郑州的开店密度是蜜雪冰城的上限。

根据窄门餐眼数据,当前郑州共有 803 家门店,对应郑州 1300 万的人口规模,相当于平均每十万人拥有 6.18 家门店,为全国最高。

而根据下图,从当前蜜雪开店量最多的五个城市看,除了西安的门店密度和郑州接近(毗邻郑州,品牌知名度高,且布局较早)外,其他城市的门店密度普遍不足郑州的 60%。

极限乐观情况下,假设全国范围内蜜雪冰城的门店密度都达到郑州的水平,可以测算出蜜雪的开店上限也就是 14.1 亿/10 万 *6.18 ——8.7 万家门店。

但实际情况考虑到蜜雪冰城在其他地区无论是品牌知名度、还是竞争上的先发优势都很难达到郑州的水准,因此海豚君中性假设其他地区通过加密开店,门店密度达到郑州的 65%-70%,对应蜜雪冰城在国内的开店空间是 5.7-6.1 万家门店,较当前有 50%-60% 的提升空间。

注意,上述测算过程实际隐含了两个关键假设:

<1>、蜜雪冰城吃掉部分其他现制茶饮品牌的份额(尤其是地方性非连锁的单体茶饮店)的门店份额。海豚君认为这个趋势已经开始演绎。

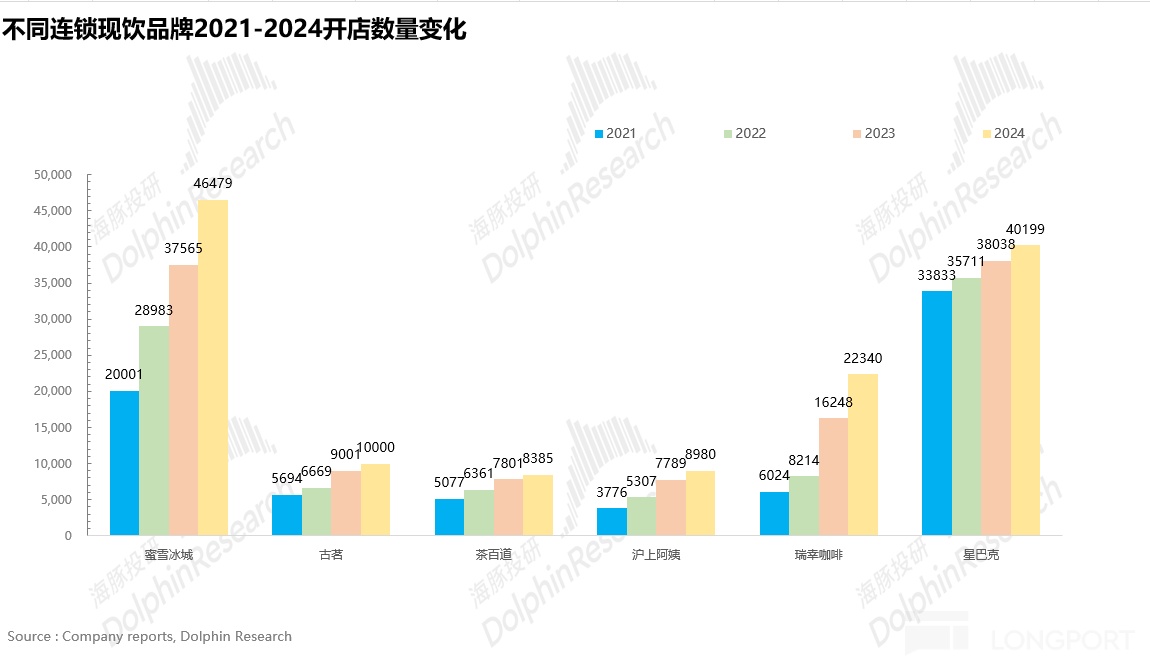

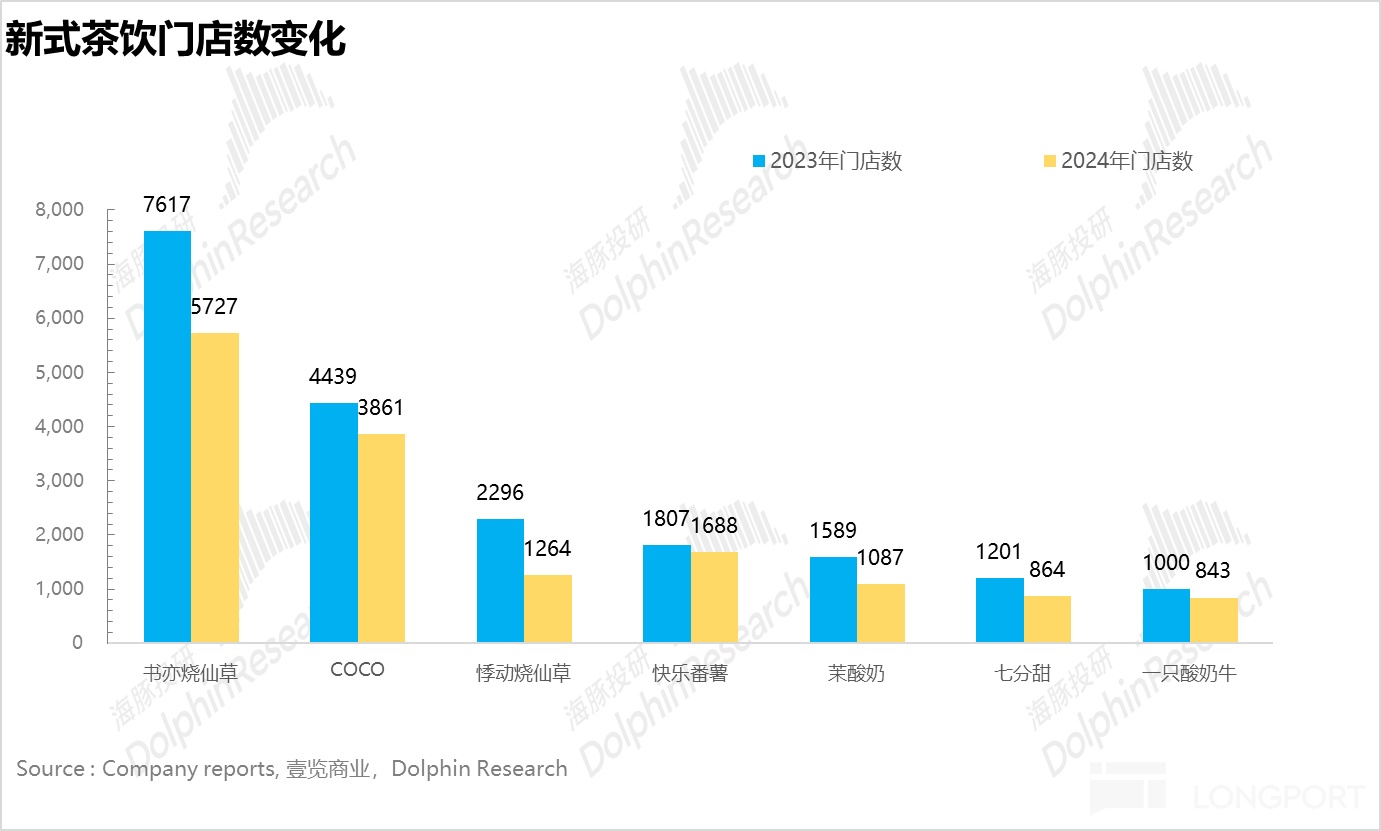

从下图可以看到,虽然头部的连锁茶饮品牌包括蜜雪冰城、古茗、茶白道、沪上阿姨等仍处于开店的爬坡阶段。但根据窄门餐眼的统计数据,2024 年全国现制茶饮的门店总数实则净减少 1.6 万家,说明当前的新茶饮品牌的淘汰赛正在加速:

淘汰赛的导火索始于 2024 年年初开始的价格战。经历了 2023 年全行业的高速扩张后,中国的现制饮品行业在高线城市和部分成熟地区已经进入了存量竞争阶段,为了进一步抢占优质点位,吸引加盟商,头部的连锁现制茶饮品牌几乎都做出了相同的动作——降前置投入:

奈雪的茶将 98 万的单店投资门槛直接砍到 58 万,古茗、书亦烧仙草、沪上阿姨纷纷采用加盟费分期支付。

除了降加盟费,价格战也体现在集体压低现制茶饮单品的价格,吸引消费者,根据渠道调研信息,经过 2024 年激烈价格战,主流品牌产品均价已经从 15-20 元降至 10-15 元。

在激烈的价格战下,由于多数中小品牌的原料依赖第三方代工,原料采购成本较高,因此如果不能给予加盟商同等的优惠补贴力度,伴随单店 GMV 下降就会导致加盟商的回本周期延长、部分扛不住的加盟商自然会选择退出。从下图可以看到 7 个千店级别以上的连锁现制茶饮品牌在 2024 年已经出现了门店的负增长。

对于蜜雪冰城而言,凭借强大的自建供应链加上本就极低的价格带,在价格战中几乎不受影响,反而可以借此机会抢占其他品牌因退出而空余出的优质点位,实现市占率的进一步提升。

蜜雪招股书显示,2024 年蜜雪的闭店率仅为 3.1%,在行业内属于极低水平(2024 年很多现制茶饮品牌闭店率达到双位数以上),因此海豚君假设未来蜜雪在国内的开店空间一部分来自市占率的提升。

<2>、继续下沉向乡镇地区开店:蜜雪冰城在 2022 年放开了乡镇地区的加盟,截至 2024 年底,蜜雪在全国范围内共覆盖了 4900 个乡镇地区(平均一个乡镇地区对应一家店,对应 4900 家门店)。

而近期有关蜜雪冰城推出麦田配送,打出 “收麦子喝蜜雪、全镇可配送” 的口号,已然卷到了 “田间地头”,这套营销的背后,在海豚君看来更像是蜜雪冰城把自己乡镇下沉的心智卷到极致。

而根据公司透露,2024 年乡镇门店就增加了超 2000 家,且在 2025 年要把乡镇市场作为核心扩张方向。海豚君认为这背后流露出的信号在于——城市市场的高速扩张红利期已经初步接近尾声。

而蜜雪把乡镇市场选为下一阶段扩张的潜力市场,海豚君认为也合理:

1)中高端的连锁茶饮品牌(10 元以上)匹配不了乡镇地区的消费水平,很难进入,而蜜雪的价格带(4-7 元)刚好契合乡镇地区的消费水平;

2)乡镇地区的现制饮品基本以无牌小店为主,从品牌力的角度来说,蜜雪作为全国第一大连锁茶饮基本上就是降维打击。

此外,结合渠道调研信息,海豚君大致测算出了乡镇和城市店的单店模型。根据下图,可以明显看到,乡镇市场由于租金、人力成本更低,对于加盟商而言最终的经营利润率实则更高。

但从开店空间上看,虽然乡镇地区的单店模型看起来更诱人,但就中国接近 4 万个乡镇地区而言,满足开店条件的其实并不多。

根据蜜雪的管理层透露,乡镇地区的开店条件需要符合常驻人口在 4w 人以上,且年轻消费群体占比高于 15%。按照这个标准筛选,中国符合标准的乡镇大约有 1 万个,因此乡镇地区未来开店空间大致有 5k-6k 家。

整体上,在海豚君看来,<1>,<2>两个假设实现的概率都比较大,因此中性假设下做出的测算置信度比较高。

只是,接下来要新增的 2-3 万家店,无论是在开店难度、开店所需的时间跨度,甚至是说单店经济性上来说,可能要比过去几年新增 2-3 万店时候,都要差一些。

三、幸运咖:咖啡再造 “蜜雪”?难!

如果说蜜雪冰城主品牌只是过了开店红利期的问题,那么蜜雪在平价咖啡赛道的布局——幸运咖就是完全没做成气候的问题。

在探讨蜜雪冰城的咖啡门店品牌幸运咖的开店空间前,我们先简单介绍一下幸运咖的背景。2019 年,也就是蜜雪全国化高速扩张的前夕,总经理张红甫亲自带队收购了平价现制咖啡品牌——幸运咖,进军咖啡领域。

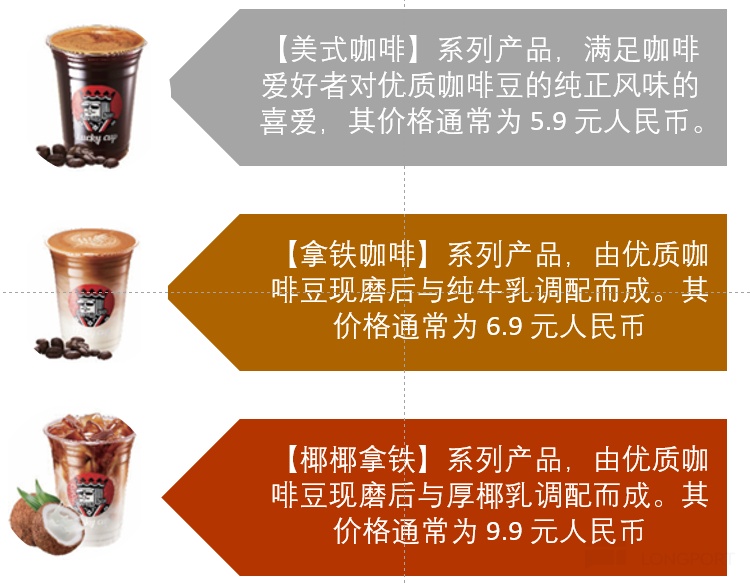

下图是幸运咖的三大单品,可以看到同样的款式定价普遍比瑞幸、库迪还要低近一半,但整体价格带又比蜜雪冰城要高。除了把产品换成了咖啡外,选址、门店运营的模式几乎全部与蜜雪主品牌保持一致。依托蜜雪冰城自身的供应链优势,张红甫扬言要 5 年内 “再造一个蜜雪 “。

Source:蜜雪招股书,海豚投研整理

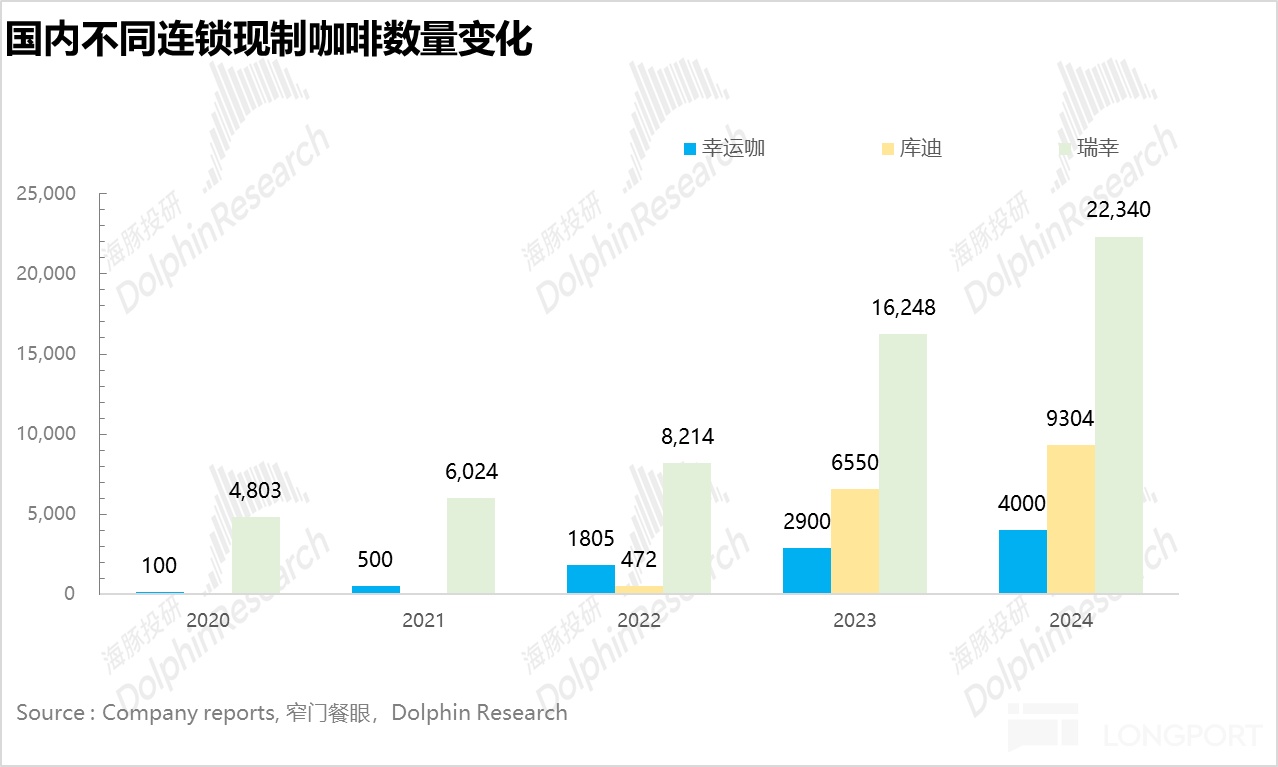

但实际情况是,截至 2024 年底,幸运咖在全国的门店数刚刚突破了四千家,和蜜雪冰城主品牌接近 4 万 + 家门店显然不在一个数量级。

而在连锁现制咖啡品牌中,虽然幸运咖的门店数量仅次于瑞幸、库迪、星巴克,位列第四,但与同样注重下沉市场、且 2022 年才开始起步的库迪相比拓张速度也明显落后。

此外,根据窄门餐眼数据,从幸运咖已经开的 4 千家店的分布来看,门店超过 200 家的省份基本都聚集在河南及周边省份(河北、山东、陕西),而其他省份零星分布,不成气候。

在海豚君看来最多算得上是一家区域性的品牌,这与张红甫起初的预期相比自然是有不少差距,那么问题出在了哪里?

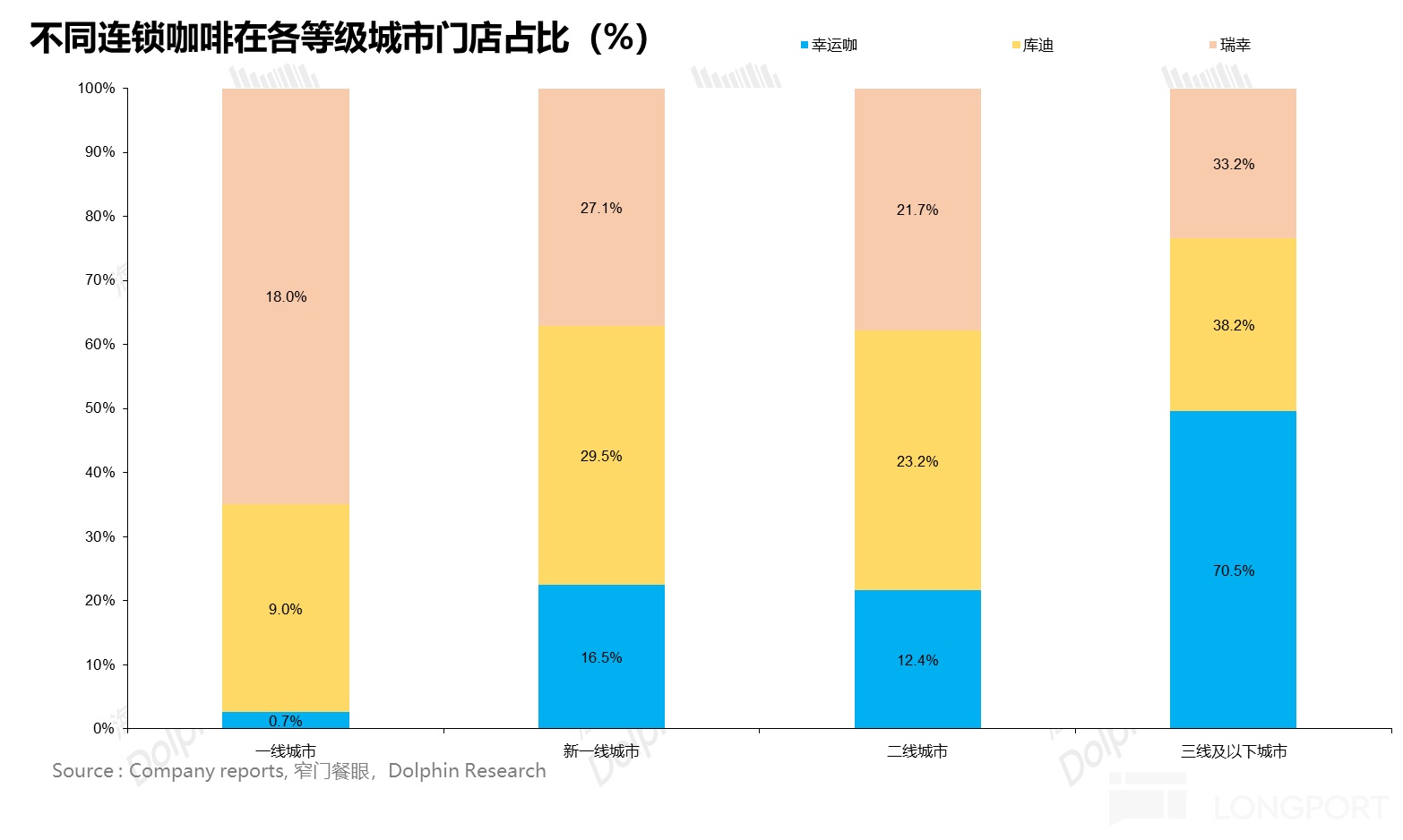

1)“农村包围城市”,一样的策略,不一样的结局;不同于瑞幸、库迪,最初都是通过在高线城市开设门店,快速建立品牌认知后再逐步向下沉市场渗透,幸运咖模仿了蜜雪冰城 “农村包围城市” 的打法,从一开始就选择了主攻三线及以下的下沉市场,后期寻求向上突破。

从下图可以看到幸运咖在三线及以下城市占比超过 70%,远高于瑞幸、库迪。

但问题在于,对于三线及以上城市,咖啡的受众群体主要是有一定收入的工薪阶层和白领,经过了以瑞幸、库迪为代表的平价高质咖啡的培育,消费者对咖啡的品质往往有一定的要求,而幸运咖的咖啡豆用料普通,也使得最终的产品口感较为寡淡,基本等同于 “加了咖啡因的饮料”,产品力低下,很难吸引到价格敏感度相对较低的高线城市消费者。

而对于幸运咖主攻的三线及以下城市,由于消费者饮用咖啡的习惯尚未形成,整体而言咖啡的接受度要显著低于茶饮,再加上幸运咖一般开在蜜雪冰城旁边,因此从性价比的角度而言消费者反而更倾向于选择茶饮进而对幸运咖形成分流。

这样导致的结果就是幸运咖主攻的低线市场需求不足,而高线城市又由于产品缺乏竞争力攻不进去。

2)价格极度内卷,加盟商回本周期慢;从单店模型上看,根据渠道调研信息,幸运咖的月收入平均在 7 万元左右,仅为蜜雪冰城的 60% 左右。

盈利能力上,由于幸运咖的咖啡豆采购规模和蜜雪冰城的核心原材料(柠檬,茶叶等)相比体量较小,议价能力相对较弱,再加上咖啡豆价格属海外产能为主的大宗商品,成本本来就更高,因此在人工&店租相差不大的情况下,同样采用低价策略的幸运咖经营利润率要低于蜜雪冰城主品牌 8-10pct。

因此,虽然幸运咖的前期投入略低于蜜雪冰城,但最终加盟商的回本周期普遍在 2 年以上。

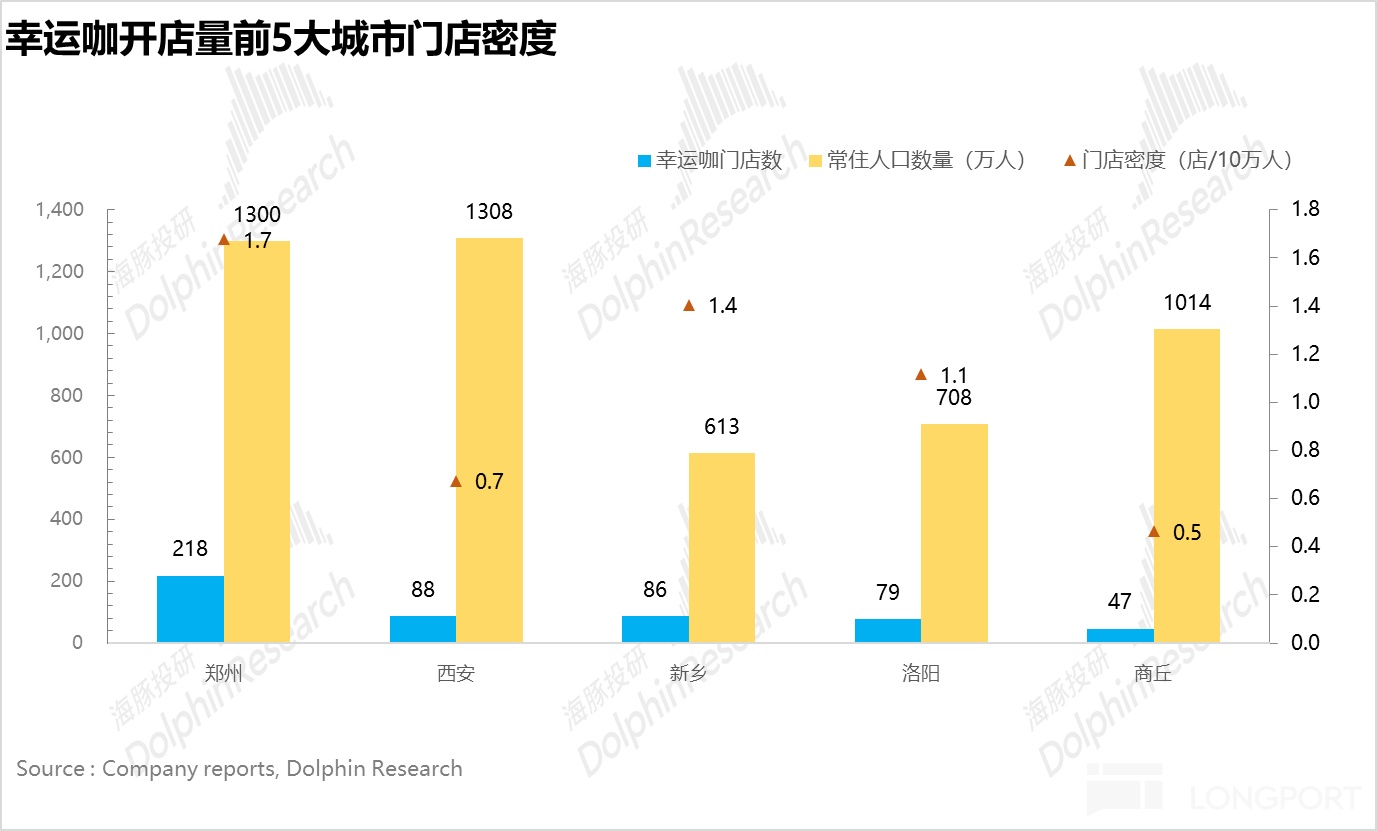

最后回到幸运咖终局开店空间的测算,我们采取和蜜雪主品牌类似的方式。假设当前郑州的开店密度是幸运咖的上限。(郑州幸运咖的开店密度仍然是全国最高)。

根据窄门餐眼数据,当前郑州共有 218 家门店,也就是平均每十万人拥有 1.67 家门店,。而根据下图,从当前幸运咖开店量最多的五个城市看,除了西安剩下的全在河南省境内。而西安作为省外开店量最大的城市,当前门店密度也仅为郑州的 40%。

极限乐观情况下假设全国范围内蜜雪冰城的门店密度都达到郑州的水平,可以测算出幸运咖的开店上限也就是 14.1 亿/10 万 *1.67 ——2.35 万家门店。

但实际情况考虑到幸运咖作为蜜雪冰城的子品牌,品牌知名度较蜜雪冰城主品牌更低,且难以向高线城市扩张,因此海豚君中性假设幸运咖逐步向其他三线及以下城市拓张,门店密度达到郑州的 40%,对应幸运咖在国内的开店空间是 9400 家,较当前有 4000-5000 家的增量。

整体上,根据前文分析,除非三线及以下消费市场的咖啡饮用习惯逐步培养成熟,但考虑到瑞幸、库迪也在通过补贴加速下沉开店,抢占优质点位,而下沉市场的开店空间也比较有限,一般县城地区 2-3 家就接近饱和,所以留给幸运咖的机会其实也并不会很大。因此总体上海豚君并不太看好幸运咖未来有超预期的表现。

小结:

整体上,国内市场作为蜜雪冰城的主战场,蜜雪用双现制双王——茶饮和咖啡来锁定未来空间。

茶饮上,确实用深厚的供应链 + 精准卡位,实现了快速开店,以及低价带来的商业模式韧性,且未来增量空间盯紧瞄准乡镇市场,存量空间瞄准市占率提升。

但在幸运咖上,从目前来看,咖啡以海外产能为主的全球大宗性质,即使是低价爆销,对应的供应链溢价效应也没有那么强,这种情况下低定价反而会严重影响产品力,没培育好的底层市场不是那么愿意喝,而培育好的中高线市场又忍不了 “加了咖啡因饮料” 的低质口感,咖啡的这个第二条腿目前看并不成功,这样开店空间也就相对较小。

国内空间探讨暂停于此,下篇明天继续,探讨海外空间和投资价值判断,stay tuned!

相关文章:

海豚君相关文章:

2025 年 3 月 13 日《“现饮界拼多多” 蜜雪冰城 :“雪王” 封王底气何在?》

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61