圣贝拉IPO:月子界爱马仕,值得搞吗?

6月9日,圣贝拉通过港交所聆讯,上市在即。

圣贝拉是亚洲及中国最大的产后护理及修复集团(以2024年月子中心的收入计算)、中国增长最快的规模化产后护理及修复集团(以2022年至2024年收入增长率计算)以及中国内地首家拓展至中国内地以外地区的月子中心运营商!

圣贝拉月子中心提供产后护理和修复服务,这些中心的服务地点大多在租赁的高端酒店。目前拥有三个月子中心品牌,分别是圣贝拉(针对高淨值家庭的超高端旗舰月子中心品牌)、艾屿(针对中高产家庭的高端品牌,通过营造舒缓的环境来关注心理健康)及小贝拉(针对年轻中产家庭的轻奢品牌)。

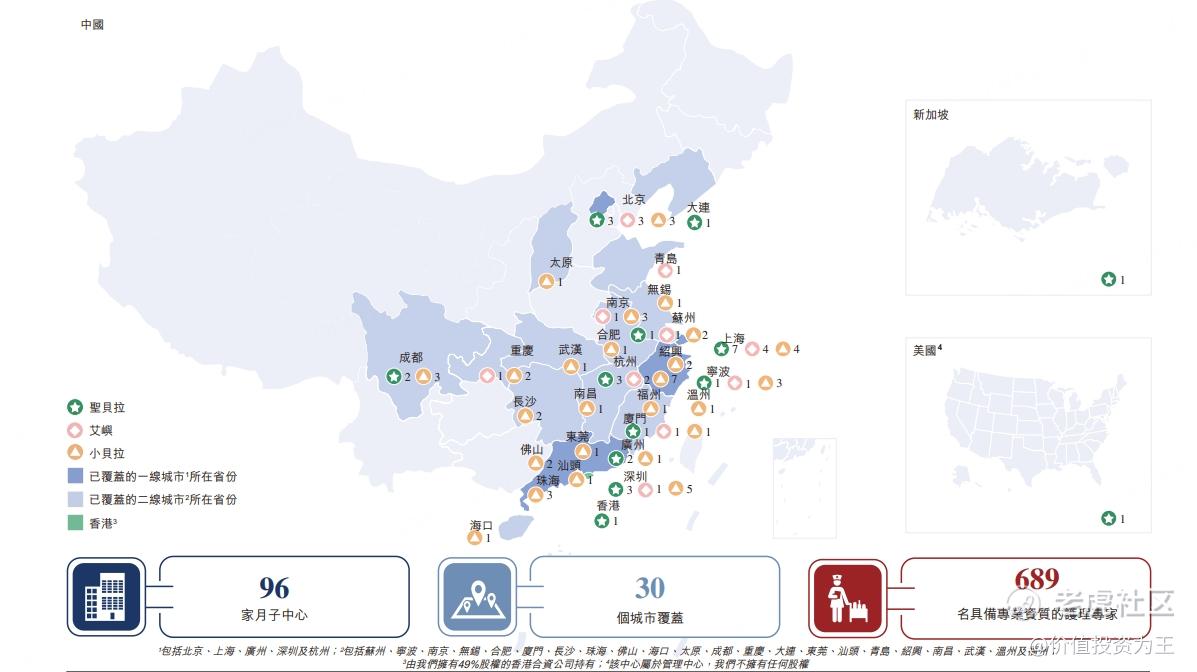

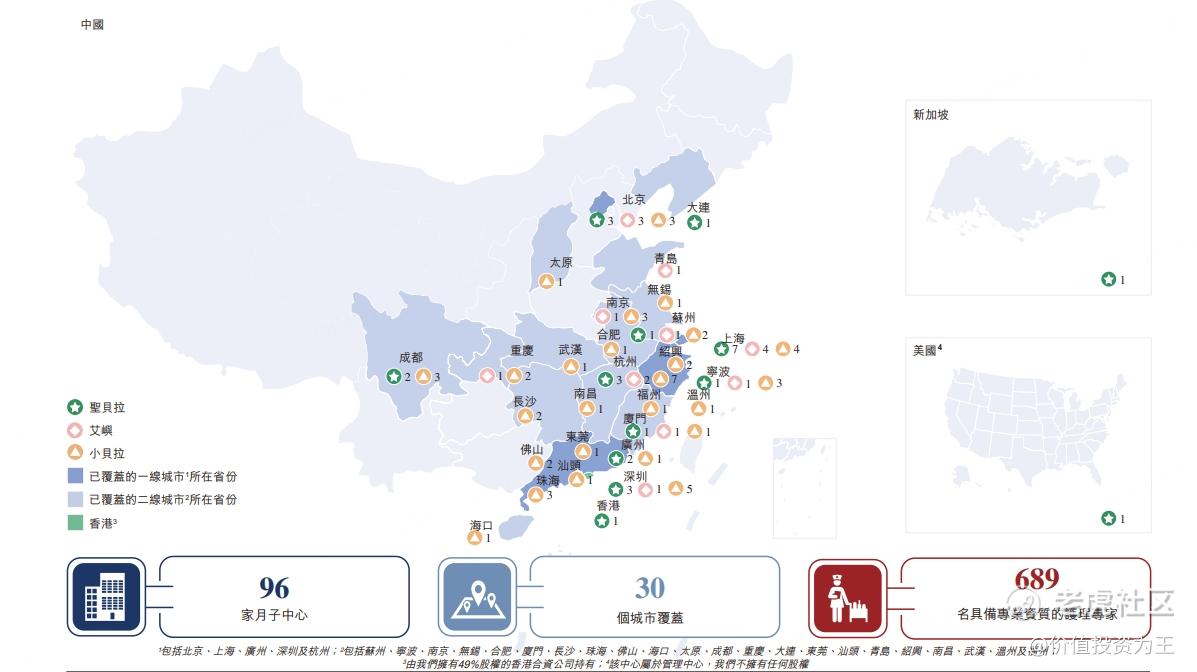

截止目前,圣贝拉在全球拥有96家月子中心,其中包括62家自营中心(及34家管理中心(即由第三方全资拥有或拥有大部分权益并由圣贝拉管理的中心):

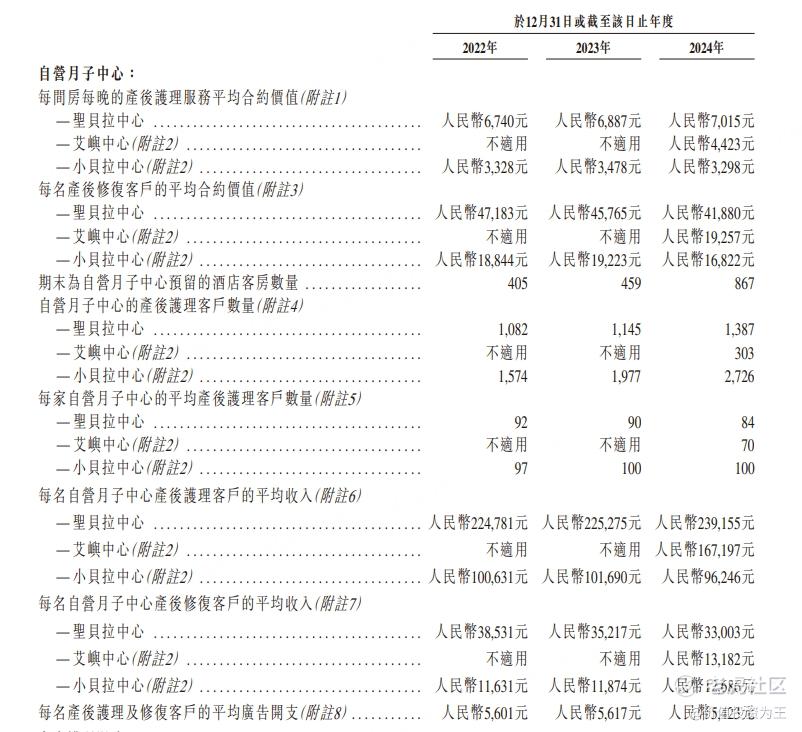

圣贝拉月子中心是国内高端品牌,2024年每名自营月子中心产后护理客户的平均收入为23.9万,被誉为月子界的爱马仕!

除月子中心业务外,圣贝拉还有家庭护理服务及食品业务,其中,家庭护理服务通过旗下的予家品牌提供,公司会安排具备相应技能的婴儿护理人员,为客户提供所需的家庭护理服务,将专业服务模式扩展到产后护理之外。食品业务则通过于2021年收购的品牌广禾堂开展。

广禾堂在营养、健康及保健领域拥有20多年的历史,是中国女性相关食品行业领军者之一。产品创新以植物提取物和专利配方为核心,借鉴传统中药理论,开发全面产品组合。于2024年,圣贝拉的广禾堂旗舰店于天猫及抖音的产后营养品类别的销售金额排名第一。

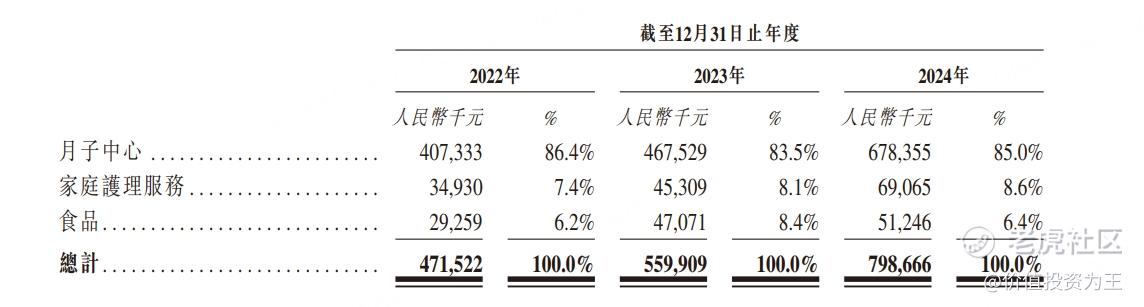

目前,圣贝拉的收入主要来自月子中心,2024年营收占比高达85%,家庭护理服务及食品业务占比较低:

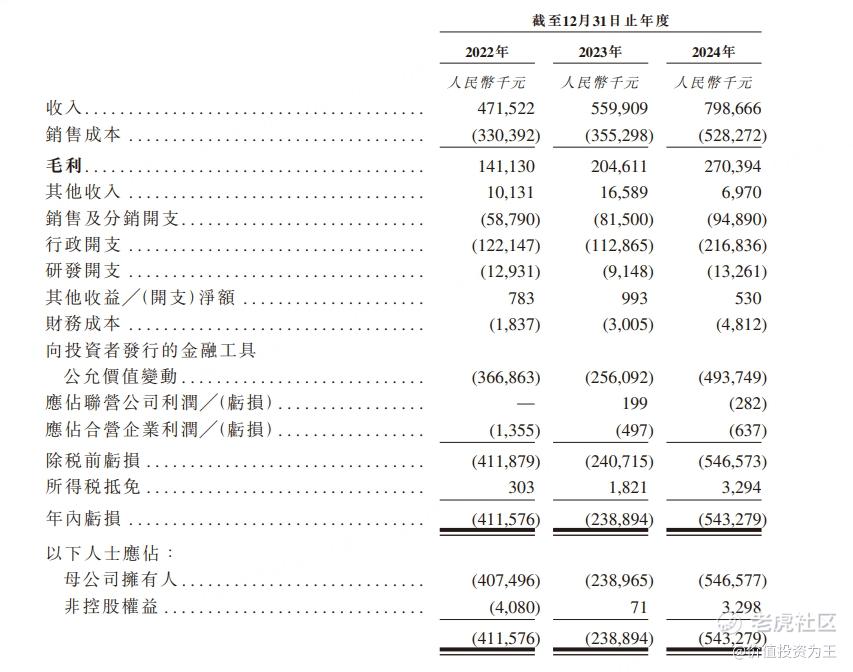

从业绩上看,圣贝拉去年营收7.99亿,同比增长43%:

2024年圣贝拉亏损5.4亿,主要是由于向投资者发行的金融工具(即向上市前投资者发行的附优先权的若干股份及认股权证)的公允价值变动所致。其公允价值的增加确认为公允价值亏损,属非现金项目,且不会在上市后的财政年度内再次产生,因此并不重要。

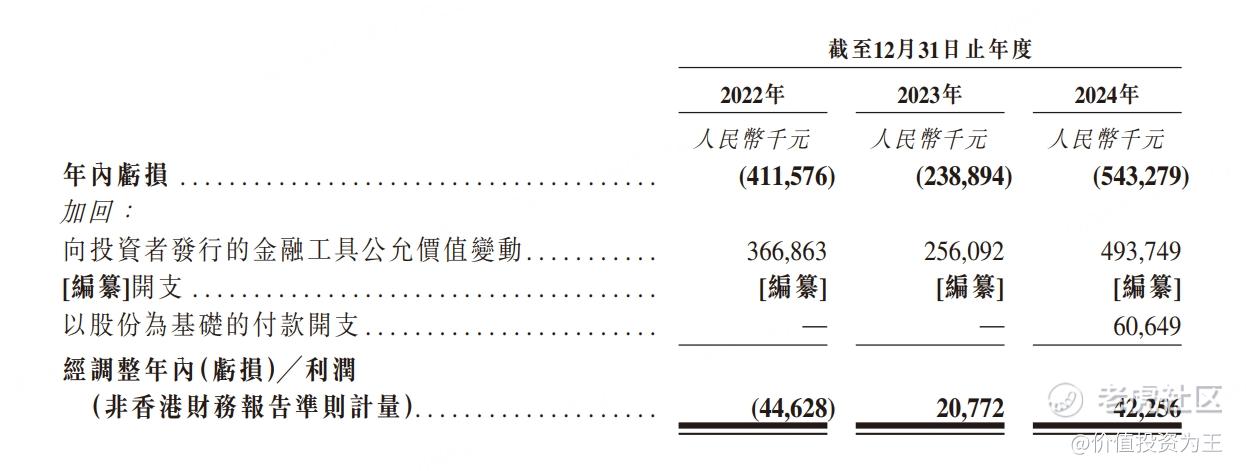

2024年调整后净利润4226万,属于盈利状态:

随着女性悦己趋势及人均收入的提升,中国产后护理及修复行业的市场规模有望持续增长,根据弗若斯特沙利文的数据,预计2025-2030年将以20.4%的复合增速增长:

虽然行业前景一片光明,加上圣贝拉向海外扩张,但公司面临的压力与日俱增。

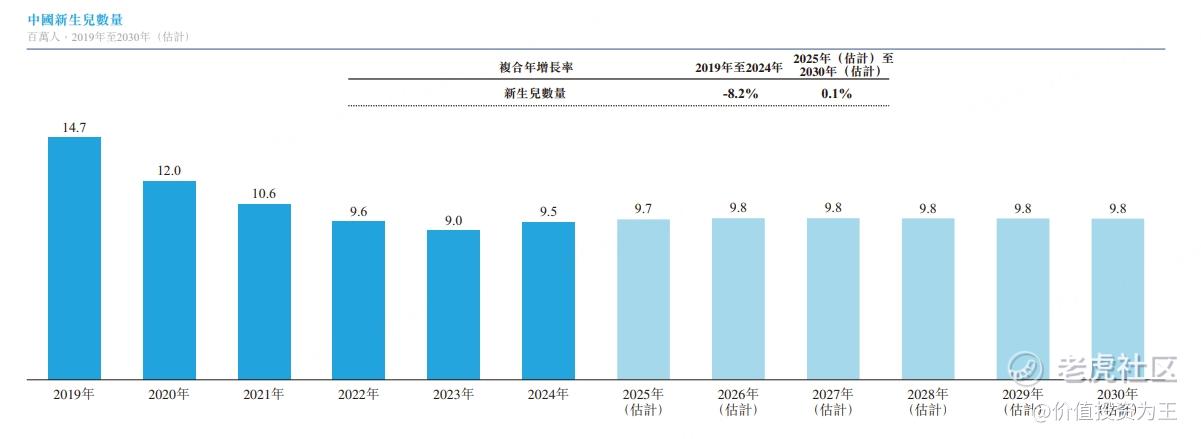

一方面,我国的新生儿数量连年下滑,从2019年的1470万下滑至2024年的950万:

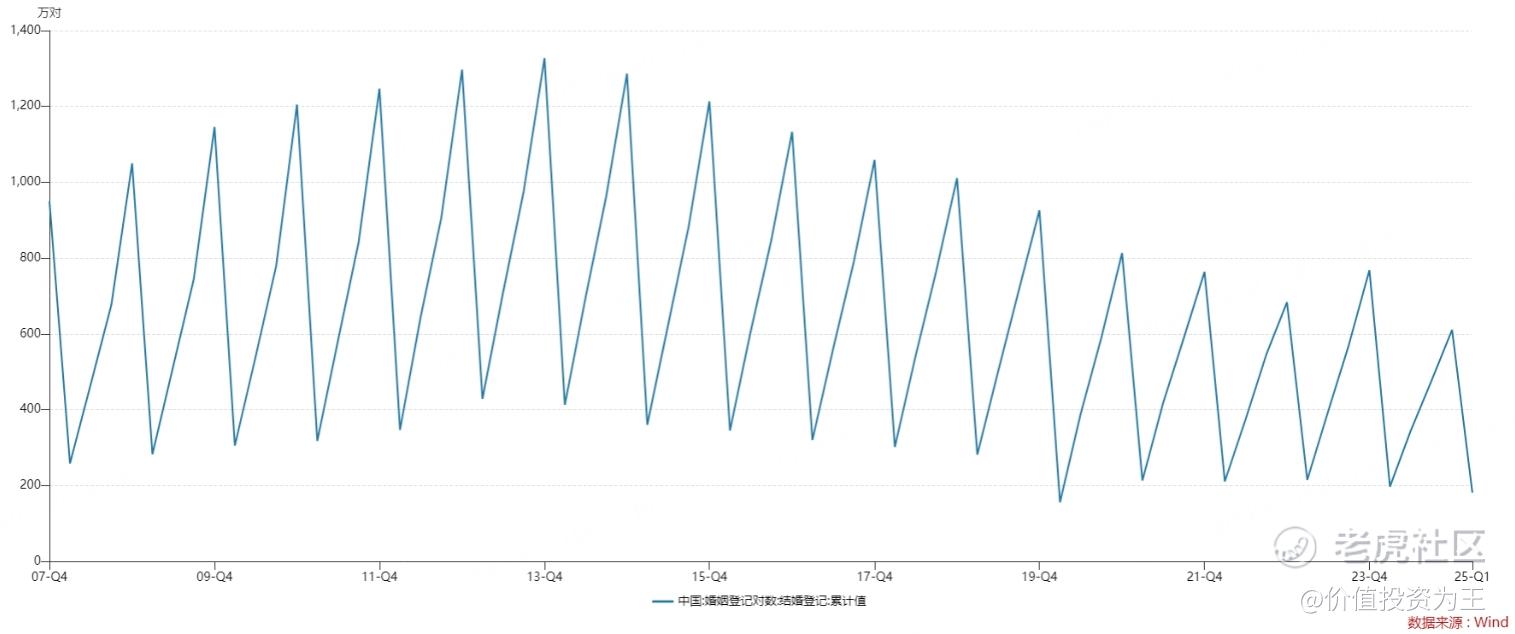

虽然行业机构预计在刺激生育政策的带动下,新生儿数量有望稳定在950万左右,但根据民政部的数据,今年一季度,我国结婚登记数为181万对,创有数据以来新低,同比下滑8%:

参考日韩等东亚发达国家的案例,提升新生儿数量的难度颇高。

由此来看,圣贝拉此时上市,或是趁高光时刻卖个好价。

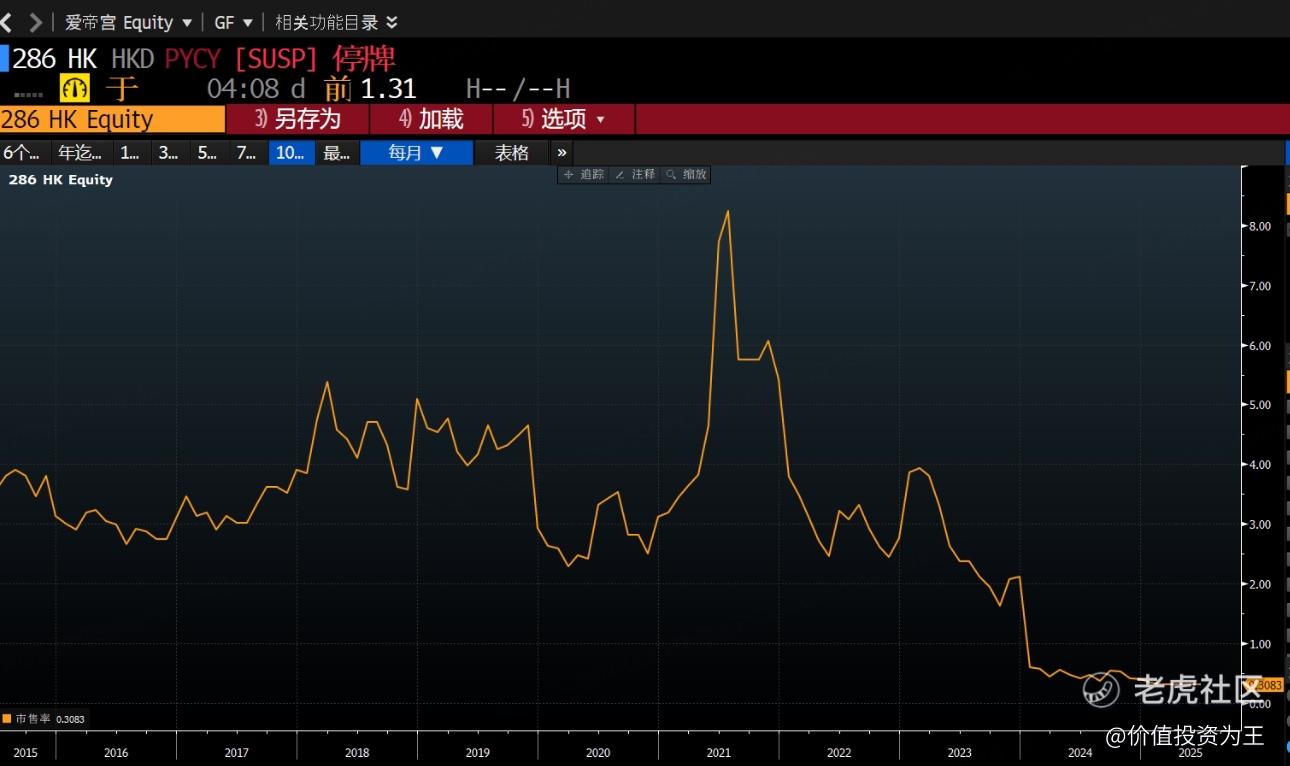

在港股市场,还有一家以月子中心为主业的上市公司,即爱帝宫:

爱帝宫也从有过高光时刻,2021年股价从20港币涨到53港币,市销率估值曾超过8倍:

圣贝拉虽然当下增速喜人,但目前毕竟是微利,加上月子中心极度依赖人力,行政开支占总收入的比重在14%左右,加上近12%的销售费用率,圣贝拉当下34%的毛利所剩无几!

由此来看,月子中心的商业模式算不上优秀,加上欧美人没有做月子的习惯,单纯靠东亚市场扩张,圣贝拉的成长性存疑。

如果没有了高速增长,考虑到港股市场的流动性,终将会被资金抛弃。

至于圣贝拉想要进入的养老市场,虽然空间更大,持续性远超产后护理,但该市场更加分散,且盈利难度颇高,市场至今也没有靠开养老院做到上市的公司。

总而言之,圣贝拉此时上市尚有高成长故事可讲,但未来成长性存疑,且看上市时估值几何?

$爱帝宫(00286)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61