海天港股开簿,同时遇上“指数抛弃”,还值得申购吗?

上市信息

招股期:2025年6月11日(周二)至6月16日(周一)

定价日:6月18日

挂牌:预计6月19日在港交所主板上市。

发行规模:2.63亿股H股(含超额配售权可增至3.21亿股),其中公开发售仅占6%,国配94%;

价格区间:35.0-36.3港元,对应总募资额约92.13亿-95.55亿港元。

每手股数入场费约3666.62港元。

基石投资者:8家知名机构,包括高瓴资本、GIC、瑞银资管、源峰基金等,合计认购近47亿港元,占发售股份总数的49.74%

打新价值分析

由于是A+H,A股的价格是锚,港股的发行价格,若以上限来算,相对A股现价折让约20%,若A股估值稳定,套利空间明确。

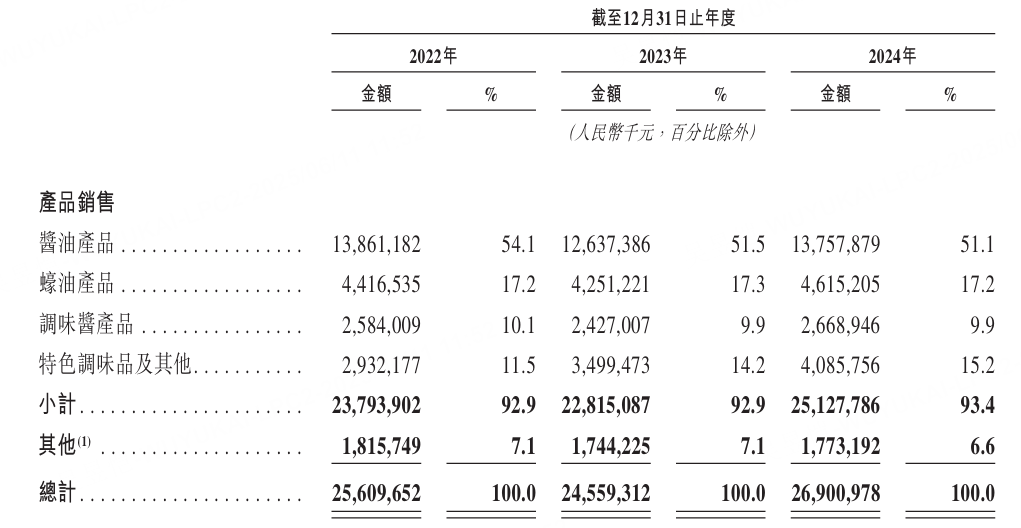

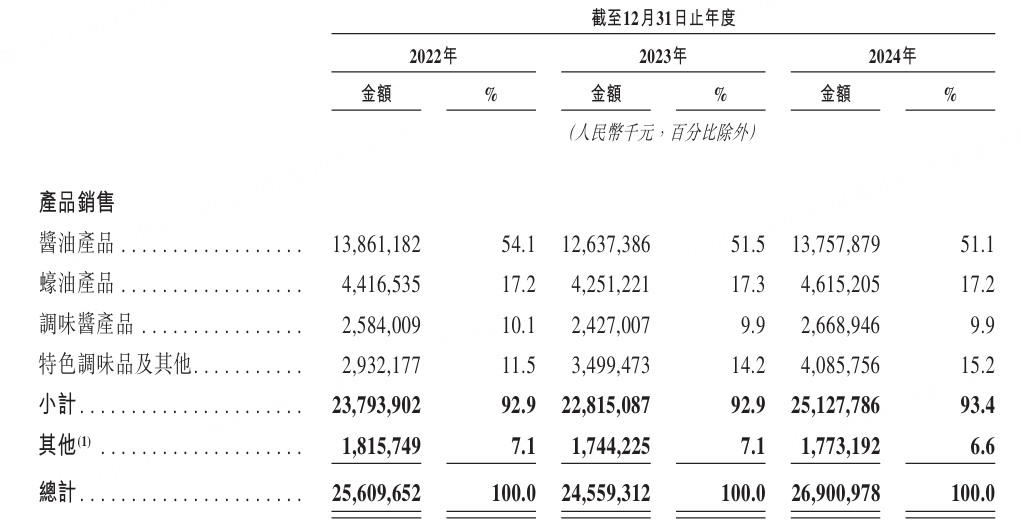

$海天味业(03288)$ 是调味品行业无可争议的龙头,2024年市占率4.8%,酱油、蚝油全球销量第一。港股虽然有消费品行业公司,但是调味品板块长期缺乏,因此“A+H”的海天可能吸引更多的国际资金。

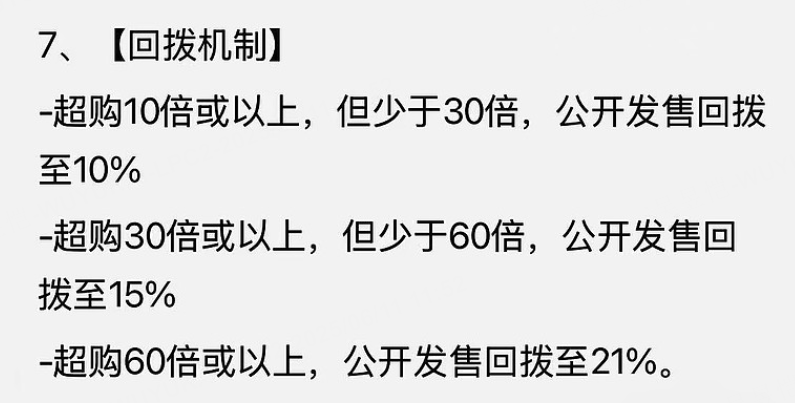

考虑此次公开发售比例相对较低,超购60倍的情况下,公开发售比例从6%回拨至21%,整体来看也不算非常多。

业绩上来看,老牌的龙头企业了,不过调味品行业也不是什么成长性的行业,只能说有稳定的现金流,但是想爆发很难。近三年(2022-2024)营收复合增长率2.49%,扣非的净利润复合增长率0.87%,用稳健来形容比较合适。

风险点和打新操作

A股联动风险。若港股上市前A股大幅回调(如跌破40元),折价空间收窄。需密切关注A股资金流向。当然,近期中美谈判处于关键期,市场预期都还乐观,有可能会拉大折价。

行业增长瓶颈,海天需证明海外扩张能力(目前收入占比仅4.7%),其印尼工厂投产进度及欧美市场突破是增长变量;而国内调味品市场增速已降至5%-8%

大行加持。此次的保荐人是中金、高盛和大摩,其中大摩和高盛的历史业绩较好,中金从去年以来的业绩也不错,不过最近几个也有翻车的。这次的稳价人是中金。

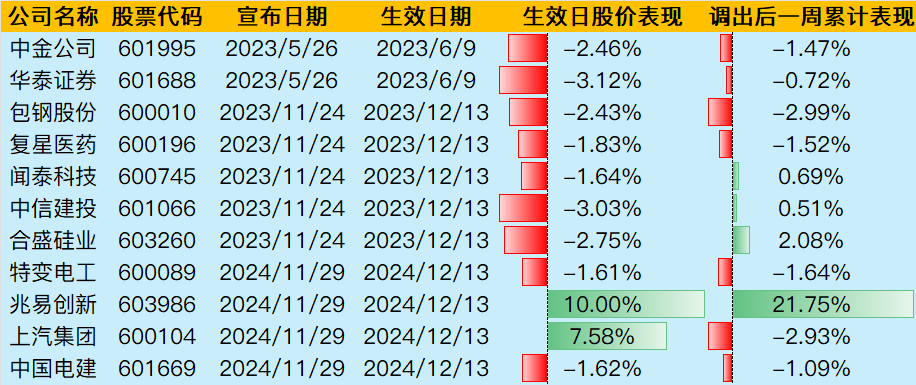

被调出上证50指数。 $上证50(000016.SH)$

按照其目前的权重和体量,大概会带来20亿左右的被动资金流出,可能会影响到股价走势。从5月30日公布之后,海天的A股已经回调了超10%,正式生效日期是6月13日,正好也是招股期间。

但反过来说,既然已经知道6月13日调出要生效,还打算在此期间招股,想必也是有一定准备的。

总结了一下2023年以来,被调出上证50的个股的表现,除了 $兆易创新(603986)$ 有些人为的痕迹,其他的几家表现也相对稳定(与同期大盘表现差别不大),并没有出现大幅下跌。

操作价值

因此,整体来看,如果不出大的意外,海天在目前港股新股热度依然较高的环境下仍然很有参与价值,但参与的视角不是“博弈大涨”,而是套利。上限基本限定在了20%,下限也不太可能大跌(还有绿鞋。

所谓的小肉,对资金量大的投资者来说,自然可以上乙组去博弈。但是对甲组来说,尤其是大甲,如果后续超购倍数高的话,可能性价比不是很高,甚至不如直接摸一手(预计偏向小户的概率也不低)。

同时,退出策略也可以采用“暗盘止盈+首日分批卖出”来完成:

暗盘若涨幅超10%,可减持50%锁定利润;

剩余仓位观察首日南向资金动向,避免流动性踩踏

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61