全球GLP-1渗透率翻三倍背后的诺和诺德红利

诺和诺德的表现明显逊色于礼来。有外国分析师认为,从最近的财务数据来看,诺和诺德的稳固地位和持续增长显而易见,而第三方研究也表明诺和诺德可触及的市场存在巨大机遇。 CEO 的更替或许能成为催化剂。而且,在等待诺和诺德的更好时期到来之际,它可能会一直支付给我们可观的股息。

作者:Danil Sereda

为什么看好?

诺和诺德 2025 财年第一季度实现销售额 118 亿美元(同比增长 25.84%),每股收益 0.99 美元(同比增长 20.7%),销售额和每股收益均超出共识预期。虽然与诺和诺德投资者过去所见相比,销售额超出预期的幅度较小,但每股收益超出预期 6.88%,是最近几个季度中最强劲之一。

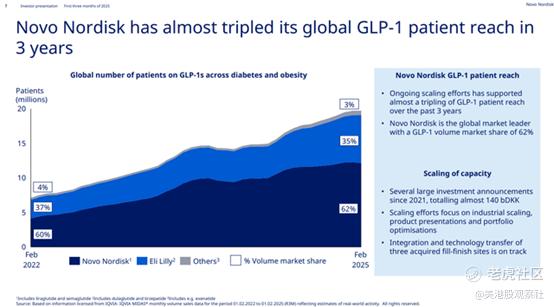

公司的糖尿病护理(Ozempic 和 Rybelsus)业务板块销售额按固定汇率计算增长了 11%,而减肥护理业务板块销售额(主要是 Wegovy)按固定汇率计算飙升 65%,美国和国际业务分别按固定汇率计算增长了 17% 和 19%。正如 CEO 拉尔斯·约根森在电话会议上所指出的,诺和诺德如今正 “用其糖尿病和减肥治疗方案服务于近 4600 万患者”,相比 2024 年第一季度增加了近 400 万患者;此外,公司全球 GLP-1 患者覆盖范围在短短 3 年内几乎翻了两番,这简直令人难以置信。

据《Towards Healthcare》研究,预计到 2034 年全球 GLP-1 受体激动剂市场规模将达到约 2683.7 亿美元,按年复合增长率 17.5% 扩张,这类似于我们通常在像生成式人工智能或机器人这样的技术市场细分领域所见的相对年复合增长率扩张幅度。所以 GLP-1 的需求似乎非常庞大。不过,“复合 GLP-1 产品” 也存在问题,像 Ozempic 和 Wegovy 的活性成分司美格鲁肽就是这类药物的代表。在品牌 Wegovy 和 Ozempic 被列入美国食品药品监督管理局药物短缺清单期间,复合药房依法被允许准备司美格鲁肽以满足患者需求,这使得复合版本在市场中得以占据一席之地。由于复合版本通常以比品牌药物更低的价格提供,它们侵蚀了诺和诺德的潜在销售额。

这就是为什么诺和诺德管理层不得不向下修正内部预测,目前预计 2025 财年按固定汇率计算销售额增长 13-21%(此前预计为 18-26%),营业利润增长 16-24%(此前预计为 19-27%),其假设前提是 “2025 年下半年接受复合 GLP-1 治疗的患者数量减少”。

>在司美格鲁肽注射剂被美国食品药品监督管理局从药物短缺清单中移除后,其销售额预期假设 2025 年下半年接受复合 GLP-1 治疗的患者数量减少。更新后的指引方针反映了多项已在进行中的举措,正如拉尔斯、迈克和戴夫所提及的。

>预计营业利润增长将按固定汇率计算达到 16% 至 24%。鉴于当前汇率与丹麦克朗相比,以丹麦克朗报告的增长预计将比按固定汇率计算的增长低约 5 个百分点。更新后的营业利润增长预期主要反映了销售额增长前景的下调,部分被支出减少所抵消。

所以,尽管诺和诺德的共识预期相对稳健,但在过去 3-6 个月里,我们还是看到多次对每股收益的负面修正。

这些修正现在大多被过度夸大了,诺和诺德很可能会很好地应复合 GLP-1s 对其增长故事造成的损害。

首先,正如我们所知,美国食品药品监督管理局在 2025 年 2 月将司美格鲁肽从其药物短缺清单中移除,因此基本上在美国复合药律法则下, “制作或销售复合司美格鲁肽药物,除罕见例外情况外,是非法的”。正如高盛分析师在 2025 年 5 月的研究报告(专有资料)中指出的,“现在司美格鲁肽已不在短缺清单上,诺和诺德可以提起诉讼以追回损失的利润”,从而改变了对复合药房的风险与回报的评估。

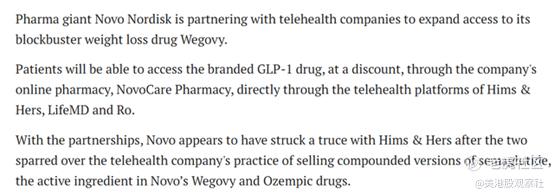

其次,诺和诺德已经启动了一些举措,通过其 NovoCare 药房以每月 499 美元(对自费患者而言)的降低费用(根据最近促销,首月还有 199 美元的入门价)直接向患者配送,来扩大患者对品牌 Wegovy 的获取途径。此外,就在最近,有消息传出他们与 Hims & Hers Health和 LifeMD 合作,进一步提升 Wegovy 的可获取性。

此外,CVS 近期决定从 2025 年 7 月 1 日起,将 Wegovy 列为其全国模板药物目录中唯一用于肥胖症的 GLP-1 药物,也为市场份额的复苏带来了巨大的机会。

第三,他们向美国食品药品监督管理局提交口服司美格鲁肽 25 毫克的新药申请 —— 本质上就是 “药丸版 Wegovy”—— 可能会成为潜在的改变格局的因素,因为如果获批,这将是美国 “首个用于肥胖症的口服 GLP-1 治疗方案”,其疗效和安全性与注射版 Wegovy 类似(按管理层的说法)。

此外,还有另一个令诺和诺德倍感压力的因素 —— 特朗普总统的行政令旨在实施 “最惠国”(MFN)政策,该政策可能将美国药品价格与在其他发达国家支付的最低价格挂钩,GLP-1 被特别提及为潜在的目标 —— 但正如高盛在 5 月的报告中指出的,MFN 定价的实施机制尚不明确,在某些渠道,“价格差异可能比人们认为的要小”。

>对于最近的 MFN 公告,诺和诺德正在关注更多细节,而政策团队初步评估表明,当前行政令缺乏如何强制执行低价的机制。诺和诺德指出,与同类渠道比较,Wegovy 的价格可能差异不大。例如,美国现金支付市场是 499 美元,而在丹麦价格约为 350 美元。英国是 199 英镑 / 270 美元,属于价格较低的市场之一。——来源:高盛

这可能也是高盛分析师如此看好诺和诺德近期下跌的原因之一。

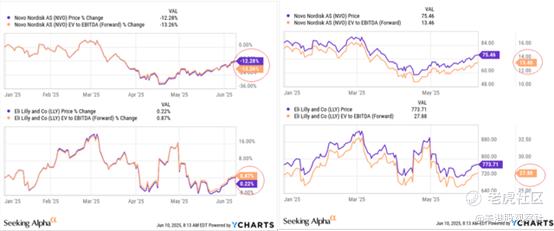

确实,当我们查看年初至今的表现时,诺和诺德相对于礼来公司的相对低估程度清晰可见,其股价年初至今已下跌超过 12%,以企业价值 / 息税折旧摊销前利润(前向)计,其比率仅为礼来公司的一半:

假设息税折旧摊销前利润率为 45%(明显低于截至上季度的 12 个月的 50.5%),基于当前的销售共识预期,可得出 2026 财年的息税折旧摊销前利润为 264.8 亿美元。因此,在 15 倍的 2026 财年企业价值 / 息税折旧摊销前利润下,诺和诺德的企业价值应接近 3972.4 亿美元,扣除其 111.9 亿美元的净债务后,得出股权价值为 3860.5 亿美元。相较于当前市值,潜在上涨空间超过 15%。

风险

当然,本文可能低估了复合 GLP-1s 和 MFN 政策带来的净负面影响,诺和诺德的销售额可能不会像目前预期的那样强劲增长。更为重要的是 —— 公司的利润率很容易因采取灵活的价格策略尽可能多地保留终端市场份额而大幅缩减。细心的读者可能从表格中看到,华尔街分析师仅将诺和诺德未来的(长期)每股收益预期下调了了个位数,因此实际上,分析师们已将最无害的结果纳入定价之中。若我们的观点与之不同,该股票可能继续从当前价位下跌。

总结

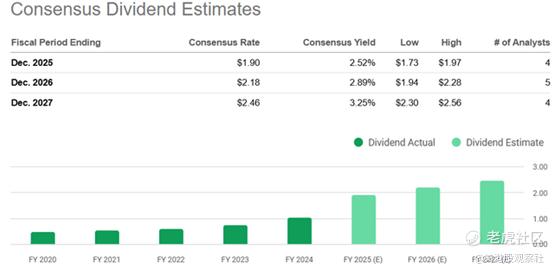

对于一些投资者而言,鉴于诺和诺德当前所面临的种种风险,计算出的上涨空间可能显得有限。但我们必须记住,前文的计算是基于共识数据,并假设在未来 1-2 年内诺和诺德的息税折旧摊销前利润率将出现显著下滑。如果这种收缩 500 个基点的情况没有发生,我们应该会看到更强劲的反弹。而且,在等待期间,该股票应该会持续支付可观的股息。

$诺和诺德(NVO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61