美国CPI连续四个月低于预期,关税的通胀效应被颠覆?

TradingKey - 与市场担忧的特朗普关税推升通胀不同,美国5月CPI连续第四个月低于预期,令人不得不思考这背后的原因。

6月11日周三,美国劳工统计局公布了相对疲软的5月CPI报告。数据显示,5月CPI同比增长2.4%,预期2.4%,前值2.3%;环比增长0.1%,预期和前值0.2%。

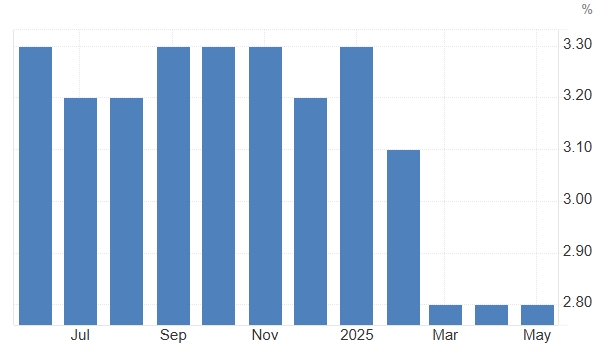

剔除食品和能源的5月核心CPI同比增长2.8%,预期2.9%,前值2.8%,仍位于2021年3月以来最低水平;环比增长0.1%,预期和前值0.2%。新车和二手车、服饰、机票、酒店等领域的价格有所下降,能源价格低迷也使得CPI未如预期中那般上升。

【美国核心CPI年率,来源:Trading Economics】

美国CPI的温和上涨与此前经济学家担忧的通胀飙升场景形成对比,分析认为,这可能源于企业提前囤货、特朗普关税的不断延后和关税对部分行业已造成通缩等影响。

惠誉经济学家表示,关税上调前企业囤积的库存可能使得价格传导的延迟,美国贸易政策的不确定性也影响了企业调整价格的速度,但未来几个月核心商品通胀率的可能性依然很大。

彭博经济学家指出,休闲服务产品以及汽车等耐用品的通货紧缩恰恰表明消费者对未来收入前景持谨慎态度、且缺乏信心,这足以抵消关税的转嫁效应。

他们补充道,迄今为止,贸易战一直起到「反通胀」的作用。但是,美联储可能依然会预测未来几个月通胀上升,因此美联储今年降息的次数将仅有一次——12月降息25bp。

信安资产的策略师表示,要彻底了解通胀情况还需要几个月的时间,现在就断定关税驱动的物价上涨冲击不会出现还为时过早。

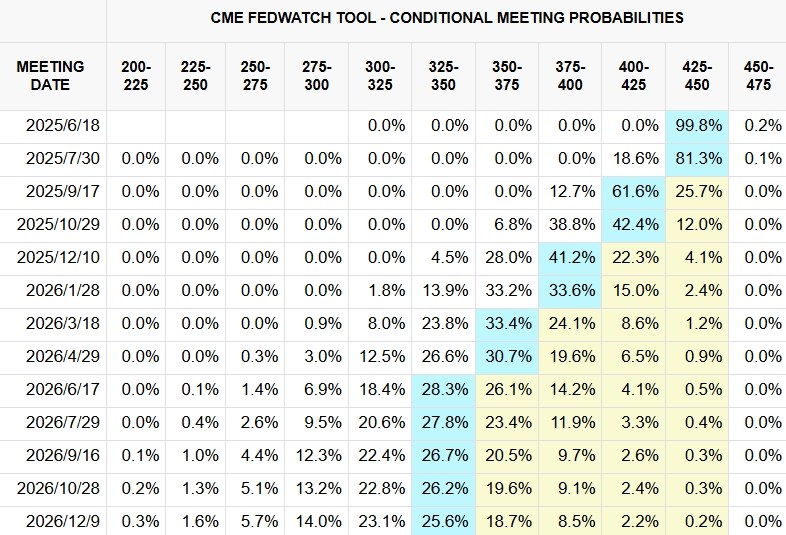

5月CPI报告公布后,交易员加大美联储2025年降息2次的押注,预计在9月和12月会议上分别降息一码。

【美联储降息押注,来源:CME】

美联储将于6月19日召开货币政策会议,市场完全定价决策者将继续按兵不动。中金公司预计,6月FOMC可能会小幅上调通胀预测,美联储主席鲍威尔的表态将偏「鹰」。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61