平安债券ETF三剑客逆市上涨,公司债ETF(511030)最新规模突破185亿元,国债ETF5至10年(511020)冲击3连涨

截至2025年6月17日 11:19,公司债ETF(511030)上涨0.02%, 冲击7连涨。最新价报105.99元。拉长时间看,截至2025年6月16日,公司债ETF近1年累计上涨2.16%。

流动性方面,公司债ETF盘中换手0.8%,成交1.48亿元。拉长时间看,截至6月16日,公司债ETF近1周日均成交24.56亿元。

规模方面,公司债ETF最新规模达185.14亿元,创成立以来新高。

份额方面,公司债ETF最新份额达1.75亿份,创近1月新高。

从资金净流入方面来看,公司债ETF近7天获得连续资金净流入,最高单日获得15.38亿元净流入,合计“吸金”29.64亿元,日均净流入达4.23亿元。

数据显示,杠杆资金持续布局中。公司债ETF连续4天获杠杆资金净买入,最高单日获得91.13万元净买入,最新融资余额达275.89万元。

截至2025年6月17日 11:18,国债ETF5至10年(511020)上涨0.06%, 冲击3连涨。最新价报117.55元。拉长时间看,截至2025年6月16日,国债ETF5至10年近3月累计上涨1.43%。

流动性方面,国债ETF5至10年盘中换手27.82%,成交3.98亿元,市场交投活跃。拉长时间看,截至6月16日,国债ETF5至10年近1月日均成交5.00亿元。

规模方面,国债ETF5至10年最新规模达14.32亿元。

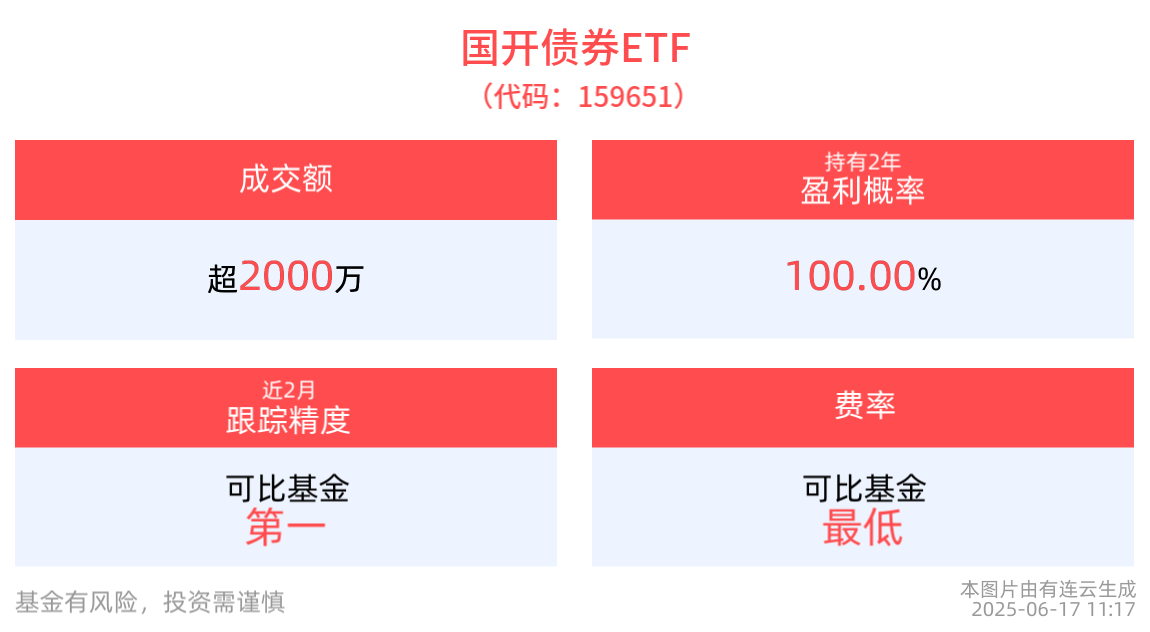

截至2025年6月17日 11:17,国开债券ETF(159651)上涨0.03%,最新价报106.15元。拉长时间看,截至2025年6月16日,国开债券ETF近1年累计上涨1.97%。

流动性方面,国开债券ETF盘中换手2.38%,成交2516.82万元。拉长时间看,截至6月16日,国开债券ETF近1年日均成交5.49亿元。

规模方面,国开债券ETF最新规模达10.55亿元。

机构针对5月经济数据的几个关键细节进行分析。

【1】消费回升超预期:5月消费同比6.4%,为2024年以来最高增速,进一步确认2024年9月以来的上行趋势。城镇消费,连续三个月增速高于农村消费;对股市而言,城镇消费、特别是一线城市消费,影响更大;此次八项规定学习教育,对一线城市的影响相对较小,因此对股市拖累或不大;更类似于2013-2014年八项规定,仅对白酒等特定行业有直接影响。

5月消费回升,与“6.18”提前无关。去年2024年5月消费回升,主要因为“6.18”提前,证据是网上消费增速2024年5月大幅上行、6月大幅下行;今年2025年5月消费回升,但同时网上消费增速同比却是负增长(或因去年5月网上消费高基数),表明5月消费上行并非“6.18”提前的影响。

新消费,一方面确实有结构性因素,即体验式消费等;另一方面,也是自下而上、由点及面的消费复苏(很多老消费,也被当新消费炒,重点是见底了);除白酒之外,都可以是新消费。

【2】制造业投资增速回落:一是GDP、工业增加值的统计,是生产法;二是从支出法看,进出口、消费、房地产投资、基建投资,都有高频数据或者其他口径的数据互相验证;三是2024年制造业投资增速,显著高增达9-10%;然而上市公司中的制造业公司,投资增速却大幅下滑。我们的预期是,经济整体或保持稳定(例如GDP在5-5.5%);而随着消费增速,逐渐上升;制造业投资增速,或持续回落。

该机构指出,对股市而言,会有两方面的利多:一是消费回升,有效需求回升;二是制造业投资增速下行,有助于所谓“产能过剩”的叙事变化。

【3】地产边际下滑:主要因为,地产占经济比重下降,同时地产下滑斜率变缓,地产对经济拖累下降;此时宽财政,就可以拉动经济。如果稳地产加码,例如现房收储,能够较大规模落地,则更有利于股市达成共识。

【4】债市的节奏:5月7日金融三部门发布会之后,央行重心已经变化:2025年1-3月,央行重心是,通过紧货币,来调控债券的利率风险;当前央行重心是,维稳银行负债端,来促进宽信用,同时债券的利率风险被暂时搁置,甚至可能重启买债。因此,之后的债券收益率上行,与年初的逻辑完全不同,需要依赖股市先涨。

平安基金债券ETF三剑客成员包括公司债ETF(511030)、国开债券ETF(159651)和国债ETF5至10年(511020),产品类型包括国债、政金债和信用债,久期横跨长、中、短,能够助力投资者穿越债市周期。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61