以技术换效率,以利润换生态:拼多多寻找下一个增长引擎

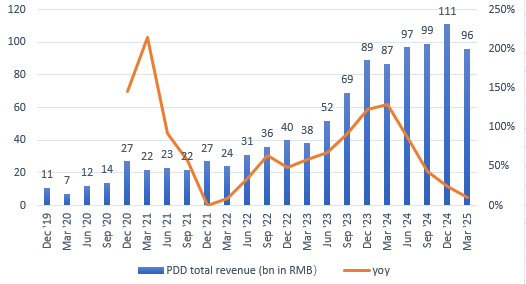

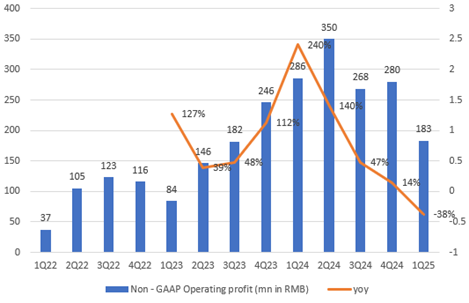

TradingKey - 2025年第一季度,拼多多(PDD)实现总营收957亿元,同比增长10%,但较市场预期低近60亿元,已连续三个季度营收未达预期。盈利端表现更为疲软:经营利润为183亿元,同比下滑38%,亦较市场预期少逾90亿元。受财报影响,公司股价连续多日下跌,市场情绪受到明显冲击。

来源:PDD 财报

来源:PDD 财报

这已是拼多多连续第二个季度呈现显著下滑态势。叠加年内美国对Temu征收关税的干扰,市场对于公司未来在海外业务的表现愈发持谨慎态度。

收入受压,GMV增速亮眼

虽然营收与利润不及预期,但外界普遍推测其平台交易总额(GMV)仍保持良好增长。根据测算,拼多多Q1 GMV达到1.07万亿元,同比增长约16%,在当前整体电商行业趋于成熟、活跃度趋缓的背景下,仍属难得的双位数增幅。

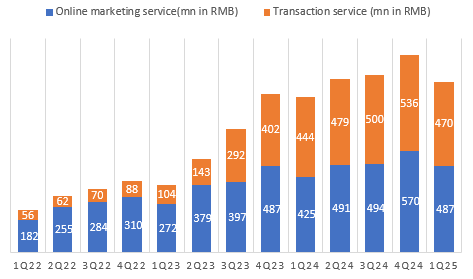

然而,在公司加大对商家的让利支持下,其交易佣金类收入并未随GMV同步增长。本季度交易服务收入为470亿元,同比增速仅5.8%,成为拖累整体收入表现的关键因素之一。

广告收入方面表现略优:本季度广告收入同比增长14.8%,略超市场预期的13%。平台通过补贴策略在一定程度上稳定了流量和商家活跃度,支撑了广告收入的增长。然而,广告变现率(广告收入与GMV或流量的比率)呈下降趋势。虽然补贴带来了流量和市场份额的稳定,但高额补贴也对广告变现效率构成压力。

来源:PDD 财报

海外业务方面,Temu在2025年初遭遇了美国关税政策变化的影响,导致平台不得不调整策略,加速推动半托管模式并减少对全托管模式的流量倾斜。全托管业务是把商家的头程和当地履约费用先收上来了再花掉,是以(销售价 - 成本)计收入,而半托管则是以佣金记收入,因此会导致财报上确认营收的大幅下降。

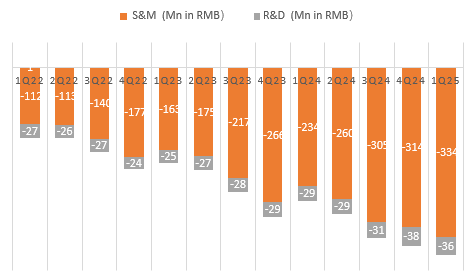

营销投入激增,补贴未见成效

本季度拼多多的营销费用高达334亿元,同比大涨43%,较去年同期增加近100亿元。即便环比2024年第四季度的“双11旺季”水平,此次营销投入亦明显升高。

来源:PDD 财报

由于受关税影响,Temu在一季度的投放力度略有收敛,因此本季度费用暴涨的主要来源或为国内主站重回补贴策略所致。其中,“补贴升级”成为费用膨胀的核心原因。具体来看,平台投入超100亿元用于“百亿补贴”“消费券叠加”等项目,面向全品类商品进行跨品类让利;同时,在商家端,平台也实施了多项扶持政策,如下调基础保证金、补贴偏远地区物流转运费、优化售后申诉机制等。

收入增长10%,营销费用增长43%。但是为什么补贴没有换来增长。拼多多聚焦价格敏感型消费者,尤其是低线城市居民。享受国补的消费品,更多会流向淘宝、天猫、京东等品质电商平台。而拼多多的产品类目和客群类型,决定了商家品牌高端化转型是有难度的,平台更适合国补以外的平价、实惠产品。

因此这一结果的原因一方面可能是补贴不足以吸引用户,更多用户流向天猫京东的品牌产品,另一方面可能是用户的消费能力和预期收入存在下行压力。

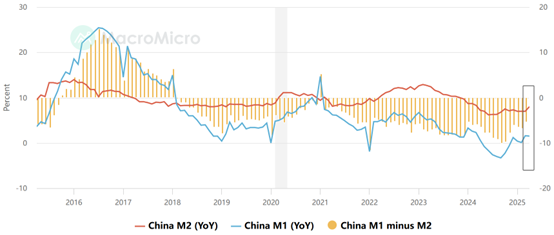

数据显示,广义货币(M2)同比增长约7%-8%,而狭义货币(M1)仅增长1%-1.6%,M2远高于M1,说明市场上“放水”的资金更多被存起来而非用于消费,居民更倾向于储蓄而非增加支出。

来源:MacroMicro

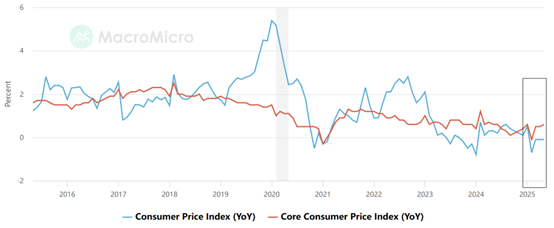

同时,近几个月中国CPI徘徊在0附近甚至出现负增长(-0.1%),反映出消费力不足,背后本质是消费者对未来收入的不确定和担忧。这种预期导致用户消费能力下降速度快于商品降价速度,限制了拼多多通过补贴换取收入增长的效果。

来源:MacroMicro

加码AI,效率驱动战略主线明确

值得关注的是,本季度研发支出为35.8亿元,同比增幅在23%-27%之间,超过市场预期的33.9亿元。虽然公司并未披露AI支出占比,但产品效率与平台运营指标的提升充分显示出AI技术已是研发核心。

拼多多的AI战略呈现出明显的“实用主义”倾向:不强调技术概念,不卷通用大模型,而是聚焦ROI与平台效率提升。其AI应用主要集中在几个核心场景:1)智能比价与动态定价系统:平台可在30秒内完成全网5亿商品价格的检测与补贴策略调整,2024年双11期间,有97%的秒杀订单由AI生成价格;2)推荐系统优化:通过分析用户“点击—犹豫—放弃”的完整行为链,精准预测潜在需求,使用户平均浏览深度从2.3页提升至5.8页,停留时长同比增长140%。这种“场景化AI”帮助拼多多提升用户转化率和商家ROI,同时降低营销成本,实现精准补贴和千人千面优惠券,推动平台GMV和佣金增长。

转型期阵痛显现,生态建设换增长动能

在国内电商渗透率趋近饱和的大背景下,各大平台的战略重心正由“增量驱动”转向“存量运营”。在这一周期切换中,生态健康成为维系商户信心与用户黏性的关键变量。拼多多正着力通过补贴升级、商户扶持等手段缓解外部扰动带来的冲击。

2025年第一季度,面对复杂外部环境,拼多多延续“让利保生态”的思路。联席CEO赵佳臻在业绩会上提出,“千亿扶持”计划将通过降佣、补贴等方式护航商家穿越经济周期。事实上,自2024年第二季度以来,管理层即已明确表态,愿为生态投入真金白银,换取长期结构的可持续性。

生态建设还贯穿于拼多多的海外布局。海外业务方面,尽管关税影响暂缓,temu已逐步将战略重心由美国转至其他市场如欧洲本地化和日韩时效升级,以应对潜在监管风险。虽然关税问题北美带来挑战,但中国商品在全球经济中具备不可替代性,长期发展仍被看好。

其实,从去年开始temu已经开始半托管的策略。半托管看似增加了商家的运营责任,但通过利润空间释放、流量资源倾斜、物流基建提速,反而为有供应链能力的商家提供了对抗低价内卷的新路径。面对亚马逊的佣金下调和低价商店(Amazon Haul),Temu以“复用FBA库存+本土仓时效升级”,让商家实现“一仓两用,降本增利”。

长远来看,商家需根据品类特性选择模式:轻小标品选全托管省心跑量,高货值/非标品用半托管提利防卷。未来1-2年,半托管占比若突破50%(2025年目标40%),将成为Temu从“流量扩张”转向“生态健康”的关键里程碑。

零售业本质仍是效率竞争。在整体提效逻辑下,拼多多持续加大AI投入,聚焦智能定价、推荐优化和客服自动化,降低运营成本,提升用户体验。这些技术提升有望在低价敏感品类进一步放大效益。

拼多多若想寻找新的增长引擎,核心在于提供差异化供给。在电商红海中,商品过剩、信息爆炸,用户注意力极其稀缺。表面看是供给过剩,本质是缺乏真正满足个性化需求的有效供给。差异化供给依赖供应链能力和产品创新,而创新往往成本高、风险大。拼多多通过减负让商家敢于尝试,为用户提供更契合的平台定制化商品。

估值仍具性价比

从估值角度看,拼多多尽管增长放缓,仍盈利能力仍然高于行业平均水平。Q1公司净利润率超过15%,高于阿里巴巴(10%-15%)与京东(5%-10%)的同期水平。GMV端表现亦持续领先:Q1同比增长约16%,显著跑赢其他国内平台5%-10%的增速。若结合平台效率优化、新品类增长及广告变现再度提升,预计中期收入弹性仍然可期。

以估值倍数来看,拼多多当前市盈率(PE)约为9.9倍,前瞻PE更低至8倍,远低于行业平均水平。目前估值分位点处于历史低位,仅为约10%,说明当前估值相对偏低。相比之下,阿里巴巴和京东的估值虽然也不高,但拼多多凭借更高的盈利增速和更低的估值倍数,显示出更强的性价比。

华尔街投行对拼多多的目标价普遍看高,平均目标价126,较当前价格仍有超过20%的上行空间。

来源:SeekingAlpha

风险仍存:补贴依赖、转型阵痛与监管不确定性

拼多多虽然具备强大的市场基础和增长潜力,但短期内增长放缓、高额补贴压力、海外市场转型难题及供应链和合规风险等多重挑战并存。

首先,随着市场逐渐成熟,拼多多的高速增长难以持续,增速放缓已成必然趋势,类似于阿里巴巴和京东此前经历的阶段。其次,拼多多持续依赖高额补贴和营销费用来抢占市场份额,但这种“烧钱”策略的持续时间尚不明确,短期虽能维持用户和商家活跃,但长期能否带来理想的市场份额和盈利回报仍存在不确定性,投资回报周期较长。

此外,拼多多海外市场的转型也面临挑战。目前其跨境电商平台Temu半托管模式目前仅占约20%,从全托管向半托管的过渡仍需时间,期间物流、履约和供应链管理等方面的效率和风险控制都存在不确定性。

值得注意的是平台在打击作弊商家、保障商品品质方面仍需加强,否则可能导致优质商家流失和用户体验下降。跨境业务的合规和安全风险也在加剧,需持续投入以应对不断变化的国际法规。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61