港股新消费要崩盘?

昨日,港股新消费集体大跌,泡泡玛特跌超6%、老铺黄金跌超6.6%、蜜雪集团下跌近6%! $泡泡玛特(09992)$ $蜜雪集团(02097)$ $老铺黄金(06181)$

今日,蜜雪集团延续下跌趋势,再跌2.2%;老铺黄金续跌1%;泡泡玛特微涨1.6%。

从趋势上看,蜜雪集团已经连续数日下跌,情况不妙:

老铺黄金和泡泡玛特的走势要强势一些,但市盈率皆超过80倍!

稍有风吹草动下,不少媒体喊出港股新消费即将崩盘的言论。

从价投的角度来看,港股新消费三姐妹涨势到头了吗?大跌后是上车还是跑路?

先来看泡泡玛特。

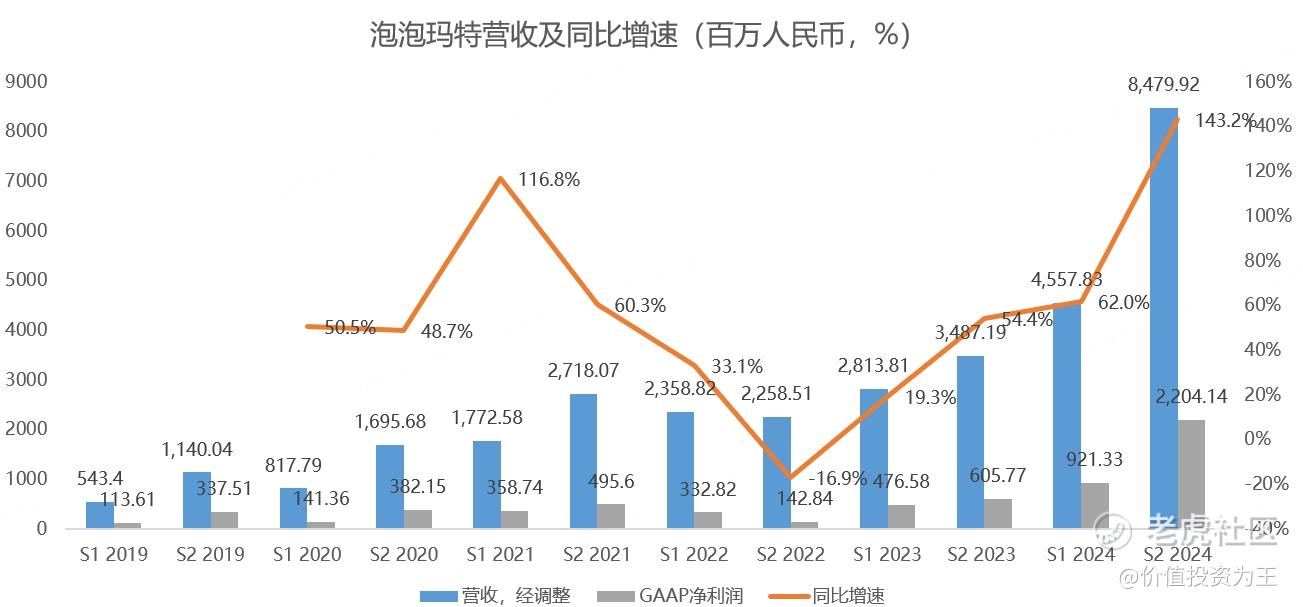

从业绩上看,泡泡玛特最近有加速的迹象,去年下半年营收85亿,同比增长143%:

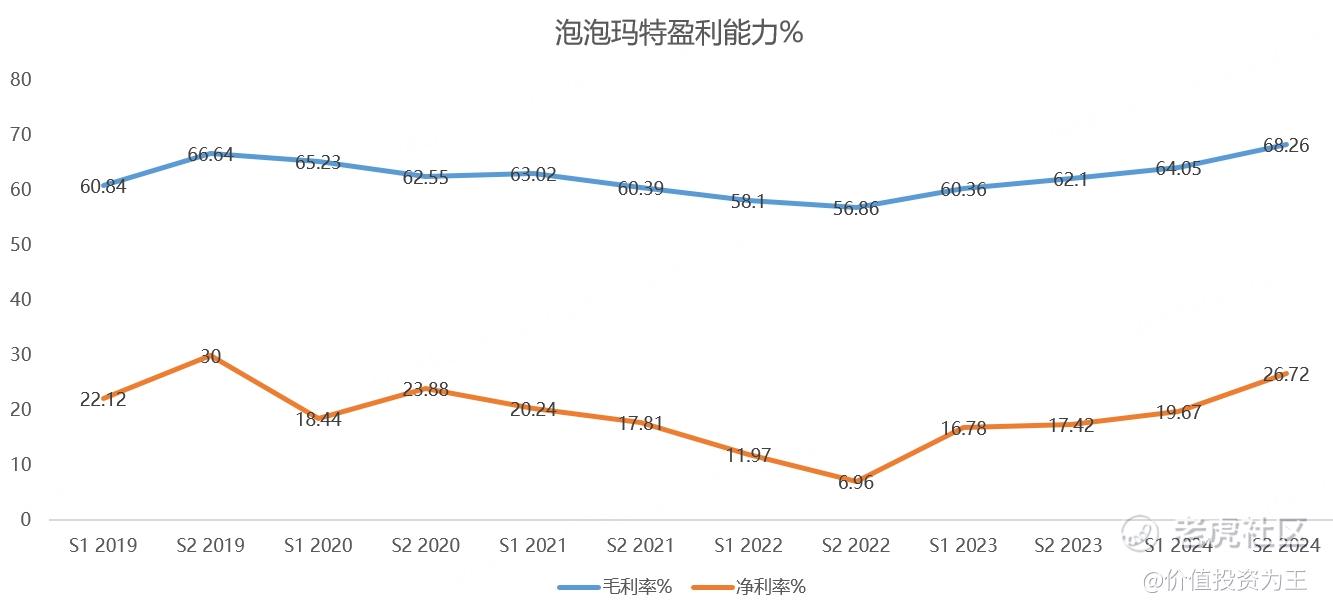

在盈利能力提升下,泡泡玛特去年下半年净利润增速更夸张,达到了264%:

今年一季度,泡泡玛特营收同比增长165%-170%,其中中国收益同比增长95%-100%,海外收益同比增长475%-480%。

分析师预期今年上半年营收103亿,同比增长125%,但考虑到今年二季度Labubu火爆出圈,超级明星贝克汉姆无偿带货,多国出现排队抢购,预计上半年业绩将大超预期!

按照分析师对全年63亿的净利润计算,泡泡玛特当下的市盈率为51倍。

从绝对数上看,51倍的估值不便宜,但从业绩上看,目前又看不到成长性大幅下滑的可能,毕竟泡泡玛特在海外的扩张刚刚有所建树,尤其是欧美市场,收入还没有东南亚高,这不科学:

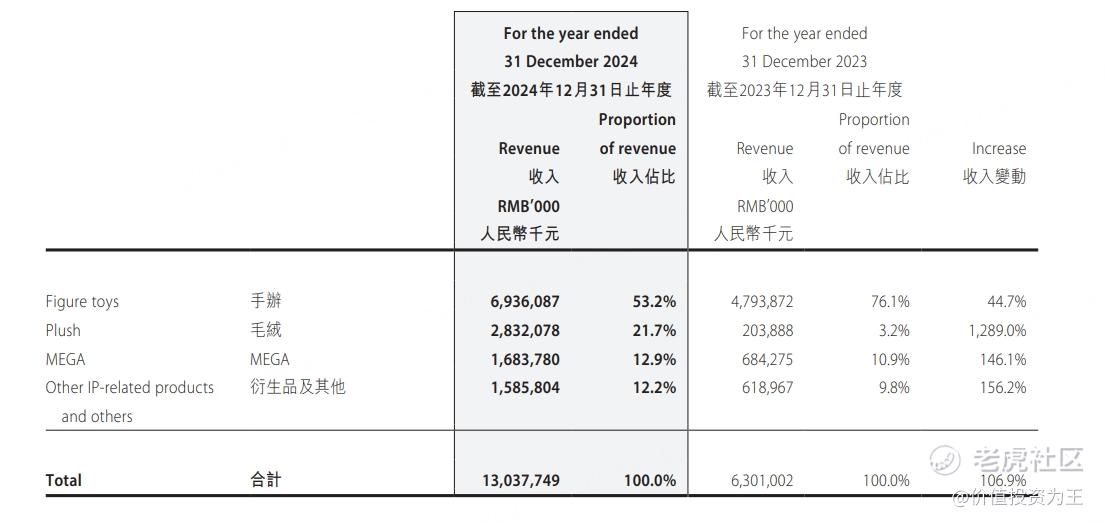

除了全球化红利外,泡泡玛特新推出的毛绒产品也非常火爆,去年营收达到28亿,同比大增1289%:

泡泡玛特的乐园业务及积木也有发展潜力,未来是有机会成为新的增长极。

回到IP主业上,面世多年的老IP,如Molly,去年的营收竟然达到了21个亿,同比增长100%:

在LABUBU带动下,THE MONSTERS收入突破30亿,同比暴增近10倍!

新推出的CRYBABY仅需2年就成为10亿级大单品!

虽然也有部分IP在上市后销售不佳,但总体来说,实验IP的成本并不高,对泡泡玛特的影响并不大。

因此,随着更多的IP推出,泡泡玛特的业绩还有很大的增长空间。

加上IP类产品有专利保护,泡泡玛特的护城河,竞争对手很难分食。

因此,泡泡玛特现在的估值确实不便宜,但在成长性放缓之前,股价很难崩盘,除非今年利润预测下市盈率突破百倍!

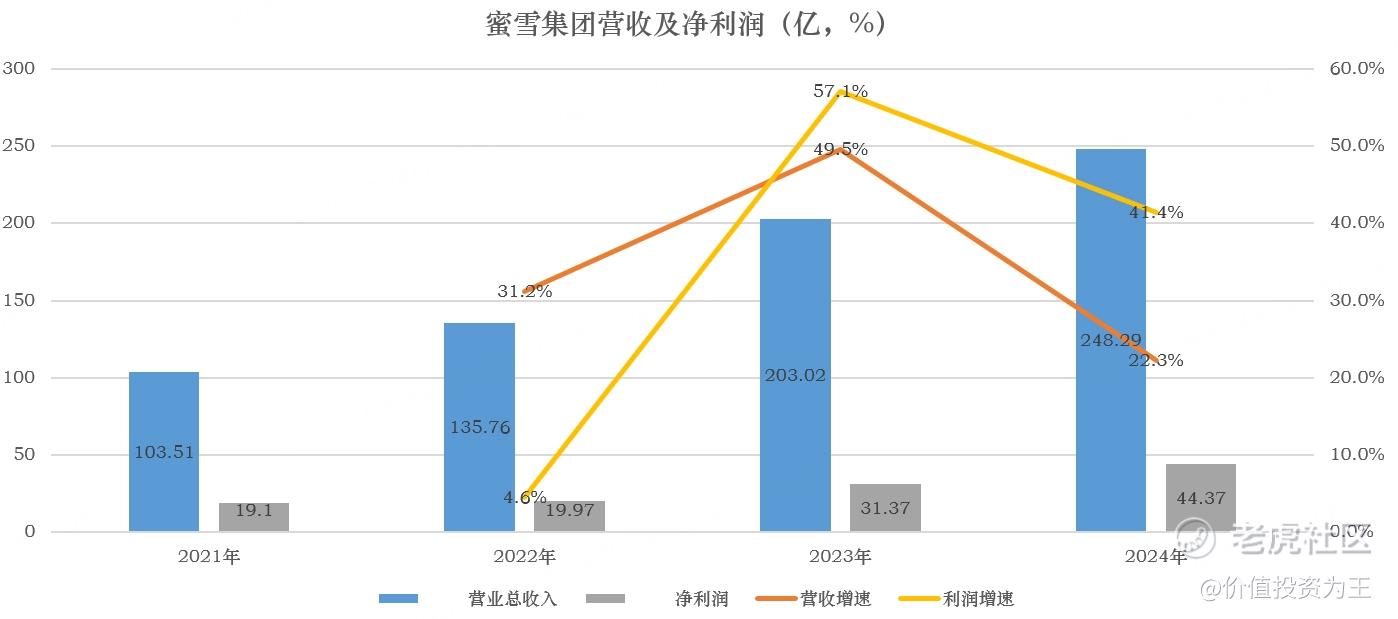

泡泡玛特的业绩突飞猛进,但另一家新消费的基本面有放缓的趋势,即蜜雪集团。

蜜雪不披露季度业绩,但从去年的收入来看,同比增速只有22%:

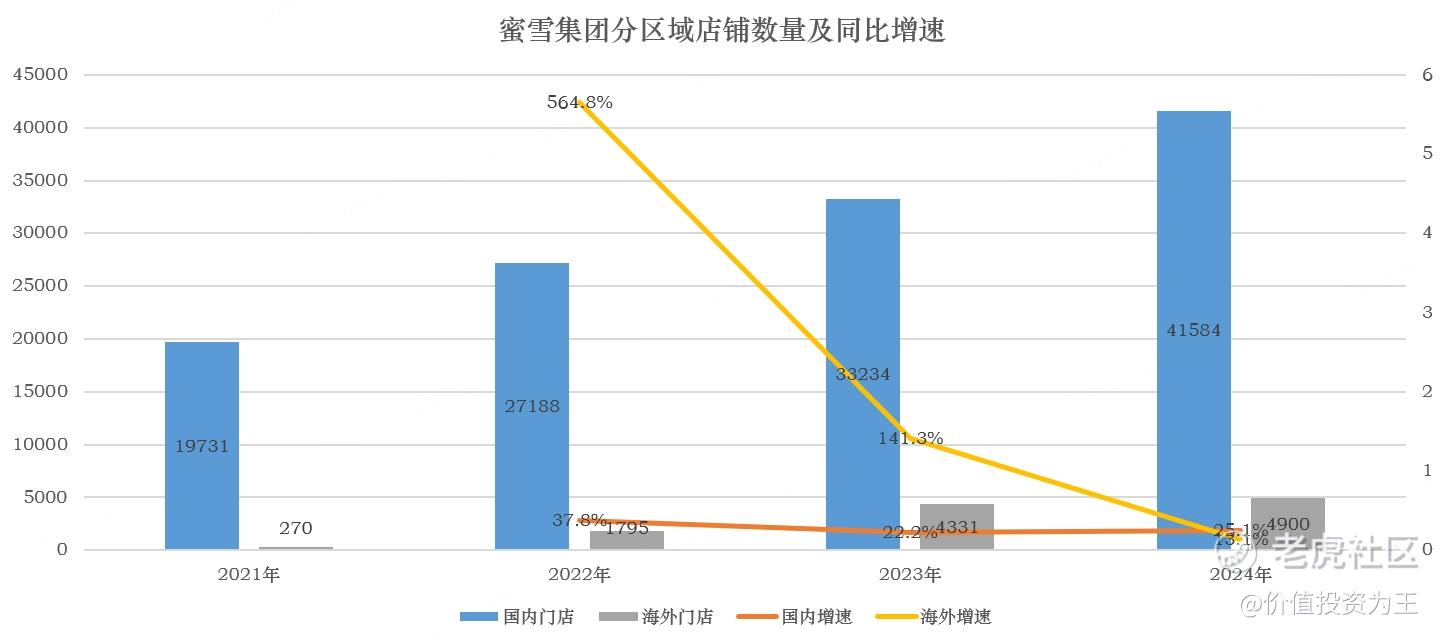

从蜜雪的商业模式来看,其收入增长依赖线下店铺扩张,而从目前来看,其在国内的店铺数量已经超过41500家,未来还有多大的增长空间值得商榷:

海外店铺数量只有4900家,理论上还有大肆增长的空间,但去年新开店铺的增速只有13%,增速比国内还要慢。

而且,蜜雪集团海外店铺集中在东南亚,更大市场空间的欧美布局甚少,这是潜在增长空间,但欧美人喜欢和咖啡,对奶茶的接受度如何还需观察?

不管欧美市场能否成功开拓,蜜雪的业绩不像泡泡玛特一样拥有爆发的潜力,属于稳稳增长的类型,甚至会随着店铺基数的增大而逐步放缓。

从市盈率上看,蜜雪集团当下市盈率为42倍,偏高。

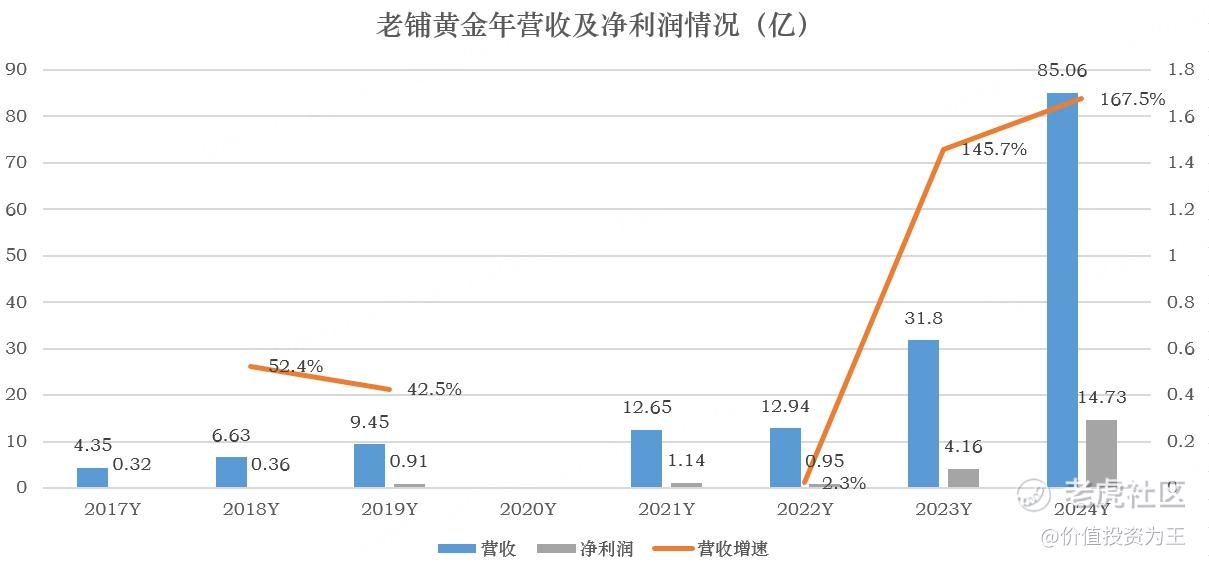

老铺黄金和蜜雪集团一样,并不提供季度报告,今年的业绩尚无从知晓。从去年的业绩来看,营收和净利润增速非常惊人:

老铺黄金的成功有几个关键点:

一是主打古法黄金,占领用户高端心智;

二是将黄金与钻石等其他珠宝相结合,设计新颖,更受年轻人喜爱;

三是店铺自营,并开设在高端商场,牢牢掌控渠道,便于打造奢侈品形象;

四是黄金价格最近2年飙升,老铺黄金的产品大幅涨价。

黄金首饰行业的门槛并不高,老铺的成功很快被其他对手模仿,目前包括周大福在内,多数品牌都有古法金产品。

设计新颖也不是老铺的护城河,竞争对手推出了诸多相似产品。

其他对手唯一学不来的是老铺高端的品牌形象,加上黄金价格高位震荡,老铺的基本面依然强劲。

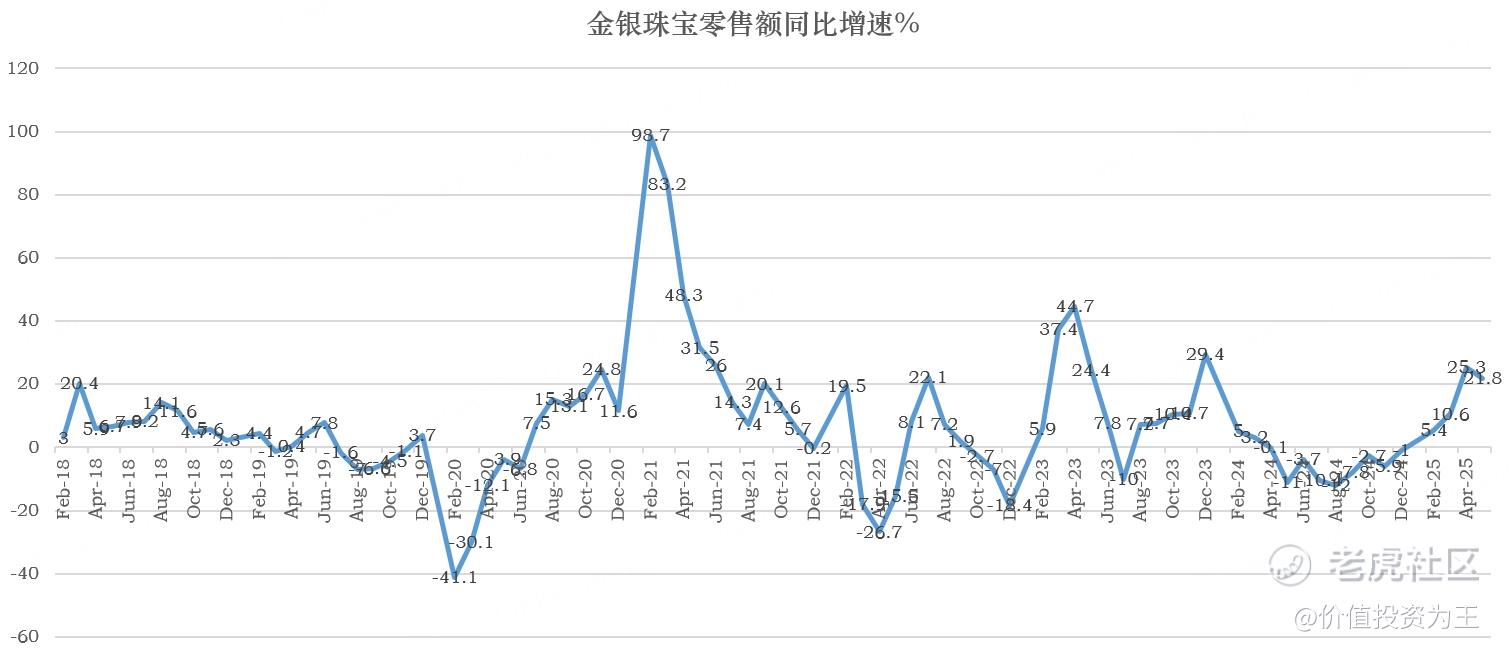

根据统计局的数据,今年5月,金银首饰零售额达到300亿,同比增长21.8%,连续两个月保持20%以上增长:

由此来看,老铺今年的业绩有望继续大增,分析师的预期是净利润达到38亿,如果能完成,市盈率为36倍。

这个估值仅略高于周大福的22倍,考虑到老铺的盈利能力和增长速度远高于对手,36倍的市盈率似乎算不上泡沫。

但是,老铺业绩暴增还有一个主要的推手是这两年黄金价格大涨。

而从目前来看,虽然中东局势混乱,但金价持续在3400美元震荡,考虑到此前金价涨幅巨大,向上空间还有多大值得商榷。

目前,已有国际投行唱空金价,花旗发布投资报告,认为金价将在接下来几个季度跌破3000美金,到2026下半年将进一步回落至2500-2700美金。他们认为,在接下来一个季度,黄金还将维持在3000美金上方,但随后将开启下跌。

如果金价进入熊市,消费者的热情必将受到冲击,老铺黄金高增长神话也会破灭。

届时,36倍的市盈率就有些扎眼了。

由此来看,老铺黄金高增速是阶段性的,业绩可持续性值得怀疑,加上6月28日,老铺黄金将迎来上市后最大规模限售股解禁,根据Wind数据,届时,公司将有6905.07万股股份被解禁,占解禁后流通股的51.09%。

资金面上的压力不得不令人担忧。

总的来说,蜜雪集团在新消费三姐妹中基本面最弱,老铺黄金则依赖金价维持牛市,泡泡玛特相对来说最强势,如阶段性大跌,不失为上车良机!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61