"小微之王"跌落神坛!台州银行净利润首现负增长,37亿人力成本压顶,1.2万员工难掩颓势……

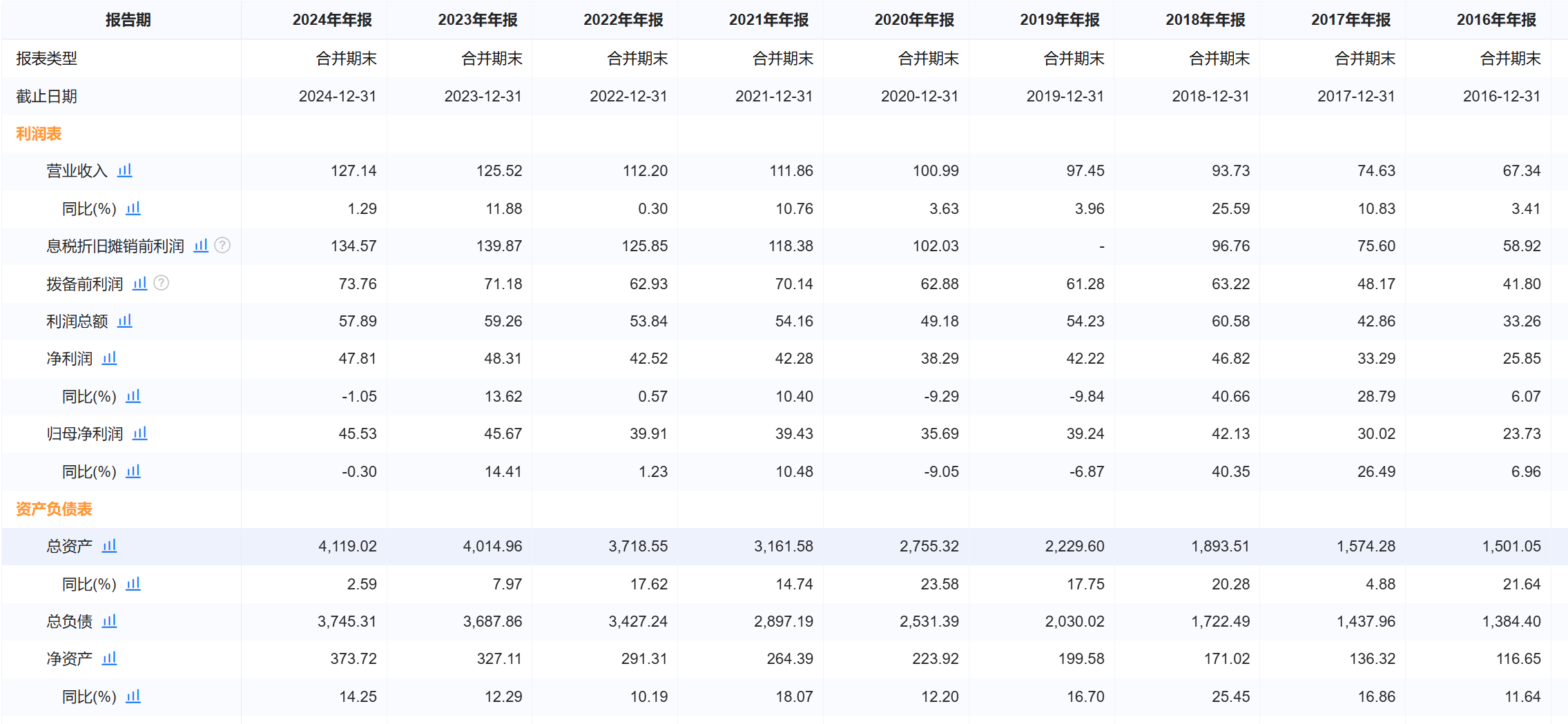

在浙江省这片民营经济的沃土上,城商行群体以“小而美”的特色闻名全国。台州银行作为深耕小微金融的标杆,曾以1.18%的ROA(总资产收益率)位居全国城商行第三,但2024年其归母净利润同比下滑0.3%至45.53亿元,成为浙江头部城商行中唯一盈利倒退的机构。这家以“人海战术”著称的银行,正面临小微业务模式的增长瓶颈。

小微金融样本的荣光与隐忧

台州银行的崛起得益于其在小微金融领域的深耕。2005年引入德国IPC技术后,该行通过信贷员实地走访、交叉验证等“人海战术”,建立起针对小微企业的风险评估体系。这一模式推动其资产规模从2005年的125亿元飙升至2024年的4119亿元,员工总数达1.2万人,远超同等规模城商行。

高密度人力投入带来显著成效。台州银行不良贷款率长期稳定在1.1%左右,显著低于行业平均水平。2017-2021年,其ROA连续五年蝉联全国城商行榜首,成为小微金融的典范。但另一面是高昂的运营成本:2024年员工成本达37.79亿元,占营收比重近30%,远超同业水平。

随着经济环境变化,传统人海战术的边际效益正在减弱。台州地区制造业、批发零售业占贷款比重近60%,但2024年这两个行业的上市公司净利润分别下滑12.67%、25.53%,小微企业还款能力承压。信贷员“扫街式”获客模式,已难以抵御系统性风险冲击。

利息依赖症与净息差收缩困局

台州银行的业务结构凸显单一性风险。2024年利息净收入111.15亿元,占总营收比重高达87.4%,非息收入占比不足13%。相比之下,浙江头部城商行宁波银行、杭州银行的非息收入占比均超30%,业务结构更趋均衡。

利率市场化背景下,台州银行净息差从2023年的2.96%收缩至2024年的2.83%,导致利息净收入增速骤降至0.49%。同期,宁波银行、杭州银行通过财富管理、投行等业务缓冲息差压力,营收增速分别达8.19%、9.61%,远超台州银行的1.29%。

对传统存贷业务的过度依赖,使得台州银行在行业下行周期缺乏风险对冲工具。2024年信用减值损失同比激增33%至15.87亿元,直接吞噬利润空间。这种结构性缺陷,在中小银行数字化转型浪潮中尤为突出。

拨备覆盖率骤降背后的风控挑战

为维持利润规模,台州银行选择消耗风险缓冲垫。2024年拨备覆盖率从359.29%骤降至309.67%,降幅达49.62个百分点,释放的拨备资金成为利润调节工具。但对比宁波银行(拨备覆盖率480%)和杭州银行(拨备覆盖率350%),台州银行的风险抵御能力已显薄弱。

贷款集中度过高加剧资产质量压力。制造业贷款占比38.2%,批发零售业占比21.65%,这两个强周期行业的波动性给资产质量埋下隐患。2024年台州银行关注类贷款占比虽未披露,但信用减值损失的大幅攀升已暴露风险敞口。

在浙江城商行梯队中,台州银行的转型压力尤为紧迫。杭州银行通过科技金融实现18.07%的净利润增长,宁波银行依托财富管理打造第二增长曲线,而台州银行仍困守传统小微业务。当区域经济结构调整与数字化浪潮叠加,这家曾经的“小微之王”亟需找到新模式破局。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61