人口流向大洗牌,哪些城市还在撑起楼市韧性?

中指研究院每年发布城市开发投资吸引力报告,本报告为节选

近期,中指研究院发布了《2025中国地级以上城市房地产开发投资吸引力研究报告》,通过对多维度数据的深入分析与总结,构建形成了包括2大维度、10个方面,40余项具体指标的“城市房地产开发投资吸引力评价模型”,基于此模型,对全国31个省(直辖市、自治区,不含港澳台地区)的297个地级及以上城市进行投资吸引力评价。

人口聚集是城市竞争力的最直接体现。作为房地产市场的关键支撑要素,人口的规模、流向及年龄结构深度影响不同城市的住房需求潜力。在人口总量回落及城镇化趋缓背景下,持续的人口净流入成为衡量城市发展韧性和市场活力的关键指标:一方面,持续的人口流入为城市提供了稳定的住房基础;另一方面,高素质人才聚集也将带动改善性住房需求释放,为市场长期发展提供支撑。

2024年,全国年末总人口为14.08亿人,较上年减少139万人,连续三年小幅回落,城镇化率提升至67.0%。伴随着人口规模回落及城镇化放缓,中长期住房需求有所减少,但我国人口总量大,城镇化水平较发达国家仍有差距,房地产市场仍有发展空间。值得注意的是,近几年人口流向趋势总体表现为少部分核心城市凭借经济、资源优势保持较快增长,三四线城市整体人口外流加剧,城市分化加剧,这也意味着不同城市之间住房需求差异增大。一二线核心城市因人口持续流入,住房需求相对稳定,同时改善性需求释放支撑市场韧性较强,仍具备一定开发潜力;而对于大部分三四线城市而言,房地产高速增长的时期已基本结束,未来这些城市的住房将回归消费属性,城镇化及购买力将主导市场走势,尤其是人口持续流出,住房供应过剩的三四线城市可能会长期面临楼市有效需求不足的情况,市场调整的时间也会更长。

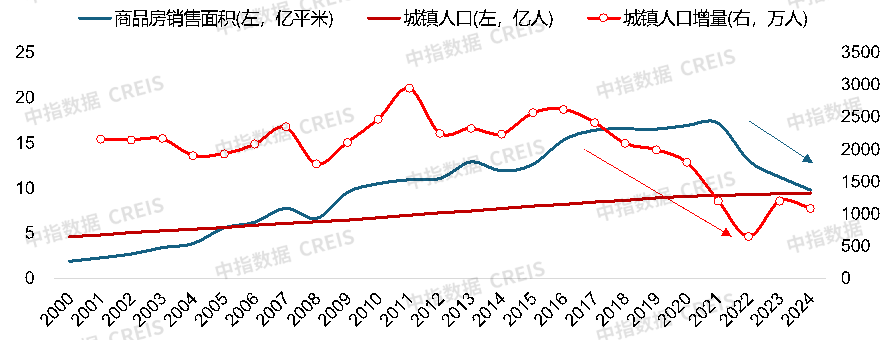

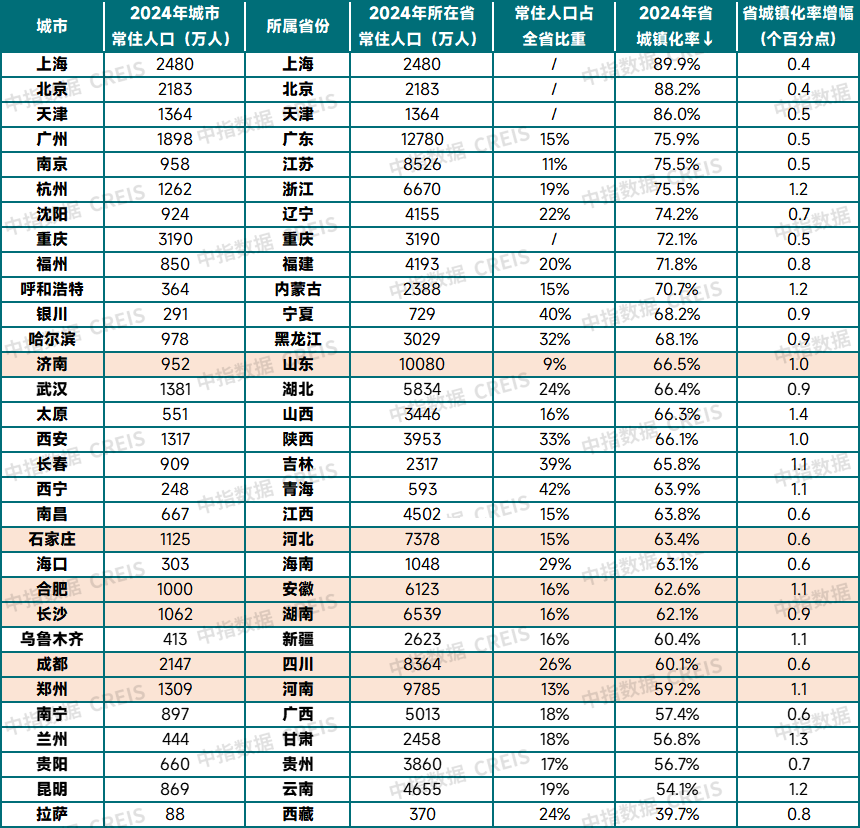

人口流向:近几年大部分城市人口增长相比上个十年有所放缓;2024年贵阳人口增量居全国首位,深圳、广州人口连续两年保持较快增长,合肥、长沙、南昌、杭州增长超10万图:全国商品房销售面积与城镇人口对比

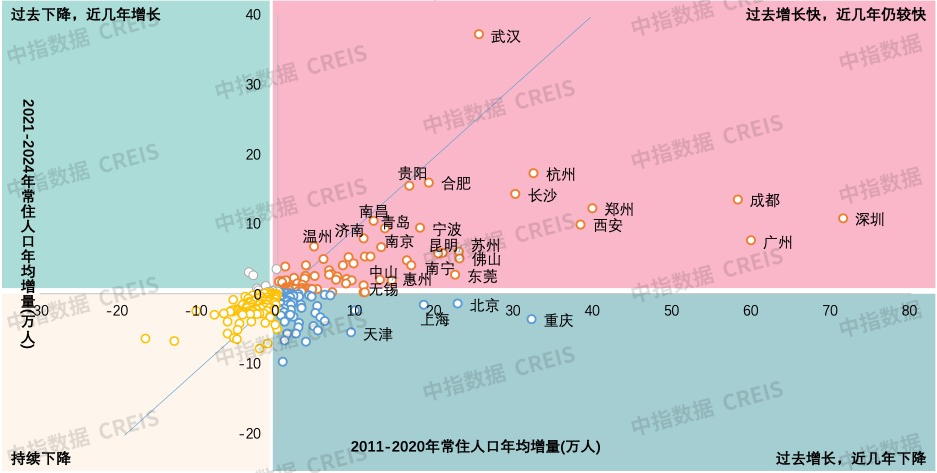

图:2011-2020VS2021-2024年重点城市常住人口年均增量对比

注:部分城市2024年常住人口数据尚未公布,采用2023-2021年均人口增量代替

数据来源:各城市统计局,中指数据CREIS

伴随着我国城镇人口的高速增长,房地产市场也经历了持续20多年的快速扩张阶段,但2017年以后,我国总人口及城镇人口增长速度开始逐年放缓,直至2022年总人口规模出现下降,每年城镇人口增量降至1200万人以下,全国商品房销售面积也在2021年见顶后逐步回落。

对于不同城市而言,在人口总量趋缓背景下,多数城市最近几年人口增长速度也有所趋缓,对比来看,上个十年(2011-2020)全国共有约30个城市常住人口年均增量超10万,而最近四年(2021-2024)年均人口增长超10万的城市降至9个。其中,武汉受2021年人口大幅增长120万带动,近四年年均人口增量超上个十年,而多数城市人口增长有所放缓,如深圳、广州、成都等城市在2011-2020年期间常住人口保持年均50万人以上的增长,而近4年则回落至年均不足15万,杭州、长沙、郑州也从每年30-40万增量降至10万+量级,尽管这些核心城市人口增长放缓,但仍是人口最具吸引力的区域。此外,重庆等城市过去人口增长较快,但近几年人口整体有所减少,北京、上海在人口政策约束、产业结构调整等因素影响下,近几年常住人口同样小幅回落,但京沪城市能级高、高素质人才较多,人口由规模扩张转向结构优化。

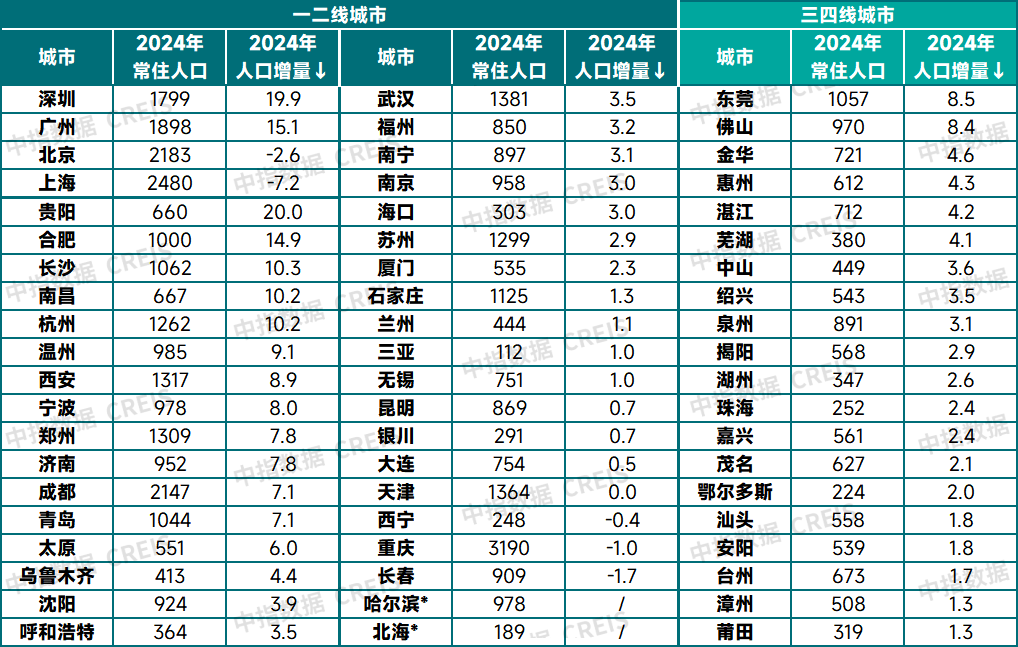

表:2024年重点城市常住人口增量及城镇化率

注:哈尔滨、北海为2023年数据。

数据来源:各城市统计局、统计年鉴

从2024年最新数据来看,一线城市中广州、深圳人口保持正增长,其中深圳增长近20万人,广州增长15.1万人,而北京、上海人口由增转降,分别下降2.6、7.2万人。中西部省会城市中,贵阳、长沙、南昌、西安、郑州、成都等地持续保持较强吸附力,其中贵阳人口增长明显,2024年贵阳常住人口增长19.96万人,增量居全国首位,长沙、南昌人口增长均超10万人;长三角、珠三角城市凭借自身产业优势及人才政策,多地人口多年呈净流入,如2024年合肥、杭州、温州、宁波人口增量在8~10万左右,佛山、东莞2024年人口增长均超8万人。京津冀、山东半岛城市群除个别城市增长外,多数城市人口面临下降压力。

贵阳:2024年贵阳常住人口660.25万人,比上年末增加19.96万人,增长3.12%,常住人口增量位居全国首位。究其原因:

一是强省会政策支持下,吸引人口持续流入,2021年贵阳开始实施“强省会”战略,相比省内其他城市,贵阳就业机会、资源优势明显,能够吸引周边城市人口流入。与之形成对比的是,2024年贵州省常住人口比上年末减少5万人,省内其他城市如毕节减少11万人,遵义下降8.6万人,铜仁下降5.2万人。

二是经济发展与产业集聚吸引人才流入,贵阳2024年GDP增长6%,六大重点产业(装备制造业、磷及磷化工、铝及铝加工、电子信息制造业、健康医药、生态特色食品)增加值同比增长18%;同时数字经济不断壮大,大数据产业凭借自身优势形成完整产业链;同时依托资源优势加快发展汽车制造业,新能源汽车产量突破10万辆(贵州磷矿资源储量位居全国第三,其中磷富矿查明资源储量12.49亿吨,占全国的56%,信息显示,全国电动汽车中每三辆就有一辆的电池用了贵州的“磷元素”;其中贵阳的开阳县被誉为“储能之都”),产业快速发展为当地提供了丰富的就业岗位,吸引了大量省内外劳动力人口流入,2024年贵阳新增产业人才5.46万人。

三是,人才政策带动高校毕业生留筑人数增加,贵阳2021年底启动实施高校毕业生留(引)筑行动,2022年留筑人数显著增加,达11.08万人,2023年为12.07万人,2024年达到了13.06万人。此外,贵阳市区房价在八九千水平,房价收入比合理,气候优势突出,这也是吸引人口流入的重要原因。

深圳:2024年深圳常住人口增量为19.94万人,以微弱差距位居全国第二,连续两年人口增量在10万以上。深圳作为经济特区,经济发展水平高,2024年规上工业总产值达5.4万亿元,规上工业总产值、工业增加值连续3年实现全国城市“双第一”。

同时,深圳的创业氛围浓厚,政府大力支持创业,创业孵化器、投资机构等配套设施完善,PCT国际专利申请量连续21年居全国城市首位。科技、金融、现代服务业等产业为各类人才提供了发展机会,吸引了众多企业和外来人口流入。

此外,深圳的户籍政策相比京沪较为宽松,对高层次人才还提供住房补贴、子女入学优先权等优惠政策。作为移民城市,深圳文化包容性强,这些因素共同影响下,深圳成为人口流入的热门城市。

城镇化进程中,区域中心城市凭借资源及产业优势,人口有望持续导入

表:2024年主要省份及其省会常住人口、城镇化水平

注:哈尔滨常住人口为2023年数据。

数据来源:各城市统计局、统计年鉴

从城镇化进程来看,2024年,全国常住人口城镇化率67.0%,较上年末提升0.84个百分点,较“十四五”规划提到的“2025年我国常住人口城镇化率将提高到65%”已高出2个百分点,城镇化进程的加速推进预示着当前我国城镇化发展已进入中后期,但结合发达经济体70%-80%水平来看,我国城镇化率仍有一定发展空间。2024年8月,国务院印发的《深入实施以人为本的新型城镇化战略五年行动计划》提出发展目标,“未来5年我国常住人口城镇化率提升至接近70%”。

从主要省份来看,广东、江苏、浙江、辽宁、福建城镇化率较高,2024年城镇化率均在70%以上。山东、河北、安徽、湖南、四川、河南等省份常住人口规模较大,但城镇化率仍低于全国平均水平,其中河南省拥有近1亿常住人口,城镇化率仅59%;四川省超8000万人口,城镇化率仅60%;另外,西南的广西、贵州、云南等省份城镇化率均低于58%,未来这些省份城镇化仍有较大提升空间,在此过程中,区域中心城市有望成为人口主要流向地。

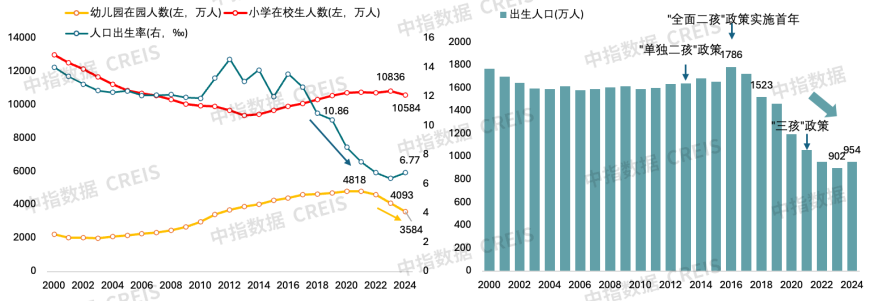

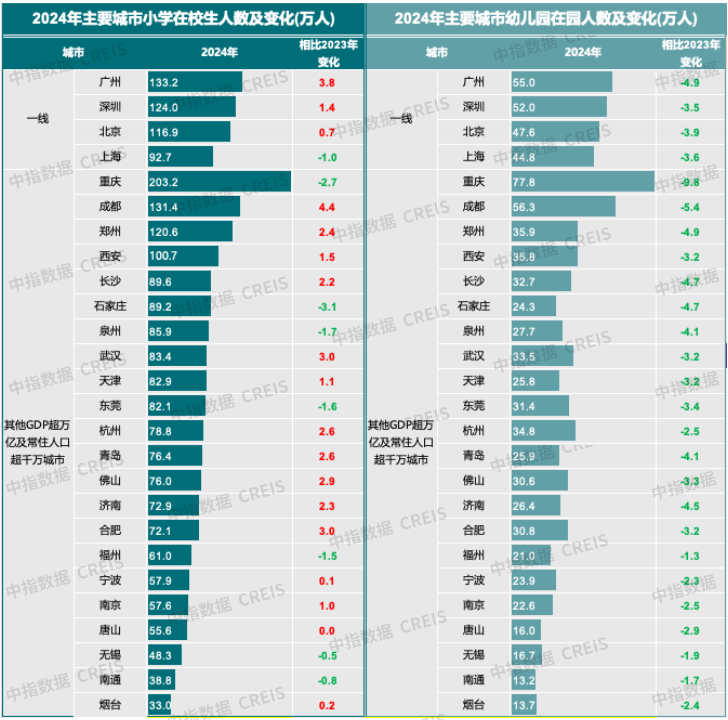

增长潜力:小学在校生数量保持稳定,广州、成都、武汉、合肥等城市小学生在校人数同比增长较快

图:历年全国人口出生率及幼儿园在园人数、小学生在校生人数

数据来源:国家统计局

随着2018年以来我国出生人口明显下降,幼儿园在园人数自2021年也开始逐年回落。根据国家统计局数据,2018年我国人口出生率降至10.86‰,2020年开始降至10‰以下,2022年开始出生人口降至1000万以下。出生人口的减少逐步在幼儿园在园人数有所体现,2021年开始连续4年下降。2024年全国人口出生率为6.77‰,出生人口为954万,2024年我国在园幼儿3584万人,较2023年减少509万人,2024年小学在校生人数为10584万,较上年减少252万。“全面二孩”政策实施后,2016-2017年出生人口出现一定增长,适龄儿童入学仍支撑近几年小学在校生保持一定规模,但预计未来几年小学生规模也将出现下降。不同城市来看,2024年,已公布数据的GDP超万亿及常住人口超千万的26个城市中,幼儿园在园人数均出现回落,多数城市小学在校生保持一定增长。

从对房地产的影响角度来看,在园幼儿和小学生规模大意味着城市拥有更多的年轻家庭,随着孩子成长过程中对居住空间需求的变化,更多改善性购房需求将得到释放,进而对城市房地产市场形成更强的支撑。其中,一线城市在较大人口基础上,在园幼儿及小学生规模均较大,广州、深圳在园幼儿均超50万,小学生数量分别达133万和124万人,规模全国领先,相对京沪更宽松的人口政策,为广深带来较为充足的人口潜力,除上海外,北京、广州、深圳小学生规模保持增长。二线核心城市中,重庆城市体量相当于中等省份,幼儿园在园人数和小学在校生人数分别达77.8和203.2万人,均居全国首位,但2024年出现明显下滑,尤其是在园幼儿减少近10万;成都规模同样较大,幼儿园人数位居全国第二位,达56.3万人,小学在校生位居全国第三,超过130万,且2024年同比增长4.4万,在核心城市中增量最大。此外,2024年郑州、西安小学在校生规模也超过百万,在园幼儿规模超35万,人口规模突出;武汉、合肥、佛山、杭州、青岛等城市小学生增量超2.5万,人口活力较强。

注:苏州、常州未公布数据

数据来源:各城市统计局

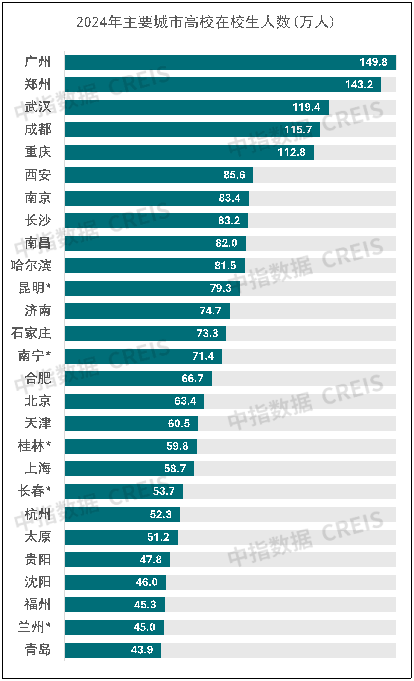

人才优势:广州、武汉、北京、上海等地高校资源及在校生规模优势明显,人才支撑力强

注:统计口径为本专科在校生,南昌、哈尔滨、济南为高校全部在校生人数,*为2023年城市统计年鉴数据

核心城市凭借丰富的教育资源,高校在校生规模突出。2024年,广州本专科在校生人数达到149.8万人,郑州本专科在校生143.2万,位列全国前二位;武汉、成都、重庆高校在校生人数也突破110万人,西安、南京、长沙、南昌、哈尔滨在校生人数均超80万人,规模也较大。学校所在地是大学生毕业后的就业首选地,充足的人才供给为城市未来的产业发展提供了良好基础。当然,其中也有不少城市虽然高等教育资源较丰富,但毕业生留存率相对偏低,核心原因仍在于当地未能提供承接大学生的就业岗位。

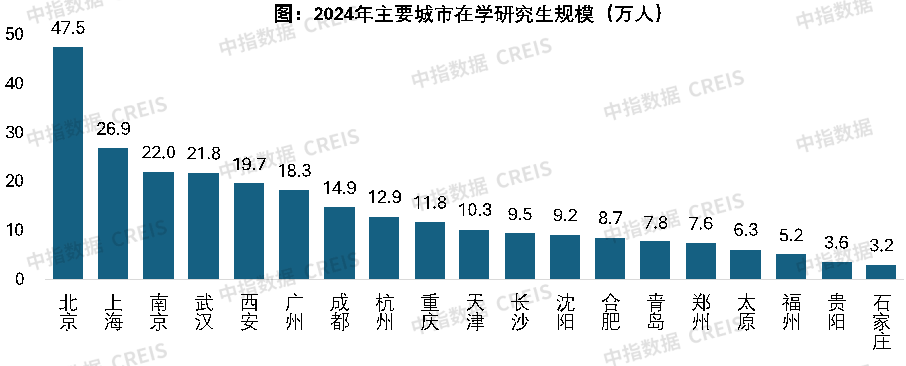

此外,相比本专科在校生,研究生规模往往更能代表各地教育质量。根据《2024年全国教育事业发展统计公报》,2024年我国在学研究生409.54万人,其中共有10城在学研究生数量超过10万人,分别是北京、上海、南京、武汉、西安、广州、成都、杭州、重庆和天津,其中北京研究生在学数量已达47.5万,远高于其他城市。庞大的研究生群体为这些核心城市的高端产业布局和创新发展提供了强劲的人才支撑。

数据来源:国家统计局

结语

我国正经历从“人口规模红利”向“人口质量红利”的转型期,尽管在全国人口连续三年回落背景下,核心城市人口增长也有所趋缓,但凭借资源优势及产业升级带来的发展红利,核心城市仍吸引大量人口聚集。尤其是近几年多地提出的“强省会”战略初见成效,除东部核心城市外,中西部的贵阳、长沙、南昌等省会城市也实现人口较快增长,而人口聚集又为城市发展带来规模经济及创新活力,同时也为房地产市场提供了潜在需求支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61