千亿市值VS 3年GPU寿命!CoreWeave是泡沫还是黄金?

CoreWeave的IPO表现令人失望,但过去一个月的股价走势弥补了这一糟糕的开端。目前,这家人工智能超大规模公司的股价已从IPO价格上涨了365%。有外国分析师认为,CoreWeave值得温和看涨,但目前交易价格接近184美元,禁售期结束后,股价可能会下跌。

作者:Stone Fox Capital

良好的反弹

CoreWeave最初在IPO后股价下跌,因为潜在投资者对高债务水平和客户集中度感到担忧。同时,IPO在三月底进行,当时人工智能需求的担忧浮现,特朗普的关税政策也对股市造成冲击。

IPO最终定价为40美元,通过出售3,750万股仅筹集了14亿美元的净现金。CoreWeave未能以51美元的价格出售4,700万股来筹集24亿美元的现金以资助其大规模的产能扩张计划。

公司与OpenAI签署了一份约120亿美元的云计算合同,最初被视为重大利好。但在IPO过程中,市场将其视为重大利空。

CoreWeave拥有33个数据中心,约420兆瓦的活跃电力和约1.6吉瓦的签约电力。这家人工智能超大规模公司有着显著增长的天然路径,唯一真正的疑问在于财务状况以及公司是否能在资产快速折旧的情况下从大规模资本支出中获得回报。

在2025年第一季度的业绩和人工智能需求未放缓的迹象之后,股价目前已从IPO价格飙升超过365%。许多关于债务契约和需求的担忧迅速得到缓解。

CoreWeave报告第一季度销售额激增420%,达到9.82亿美元。公司预计2025年第二季度销售额将达到11亿美元,调整后的营业收入为1.55亿美元,尽管运营利润率将从上一年第二季度的22%降至14%。

由于CoreWeave达到了盈利水平,能够应对庞大的债务负担,投资故事迅速改变。公司在IPO过程中确实需要额外筹集的10亿美元,而且显然应该筹集更多资金,因为股价迅速反弹。

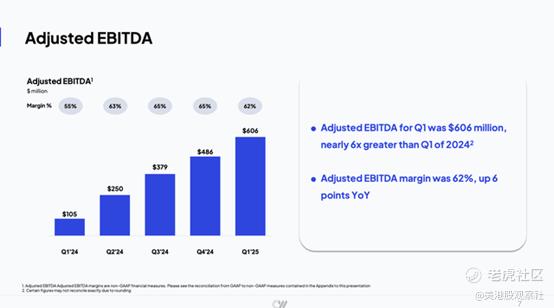

无论如何,调整后的EBITDA跃升至6.06亿美元,显示出比最初对债务负担的担忧更强的利润率。CoreWeave产生的调整后EBITDA远高于本季度高达3亿美元的利息支出。

公司主要通过建设新的数据中心容量和购买英伟达的人工智能GPU来满足259亿美元的收入积压,从而消耗现金。

禁售期到期

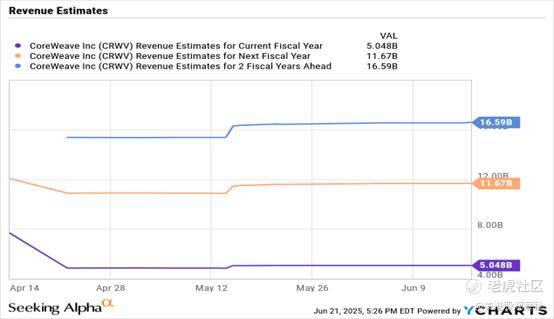

在不到两个月的时间里,股价上涨至880亿美元的市值。尽管收入预计会大幅增长,但CoreWeave预计2026年的收入仅为117亿美元。

公司有87亿美元的债务余额,并预计今年在资本支出上花费超过200亿美元。随着资本支出从第一季度的19亿美元增加到第二季度的约30亿美元,债务水平将迅速攀升,2025年下半年剩余约150亿美元。

债务余额将迅速膨胀,资本支出仅被有限的EBITDA(扣除利息费用)和一些客户预付款所抵消。自然地,数据中心领域最大的担忧之一,特别是英伟达GPU的快速更新,是资产的快速折旧。

公司最终仅向公众出售了3,690万股,限制了公众可获得的股票数量。考虑到出售的股票较少,仅占4.8亿流通股的不到10%,6个月后的禁售期到期对股价的影响应该更大。

根据招股说明书,CoreWeave有83.7%的流通股处于180天的禁售协议中,另有14.7%的股份处于市场限制条款中,无法出售或抵押股份。换句话说,在9月底禁售期结束之前,绝大多数流通股无法出售。

此外,公司还有高达8,000万股的股票期权、限制性股票单位和认股权证,这些将以远低于当前价格的价格行使。完全稀释后的股份数量将增加到5.6亿,市值达到1,030亿美元,而公司从这些交易中获得的现金非常有限。

投资者应预期在当前股价下禁售期到期时会出现大量的抛售。公司预计2027年每股收益为2.43美元,当前估值为75倍市盈率。

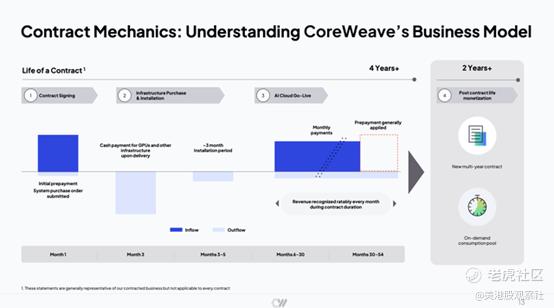

随着净债务在未来几年大幅增加以建设额外的数据中心容量,企业的价值将远高于此。预计CoreWeave在2026年的收入甚至无法接近匹配2025年的资本支出,而大部分用于人工智能GPU的资本支出可能只有3年的合理使用寿命,旧一代GPU的租赁率大幅下降。目前,CoreWeave正在签署为期4年的客户合同,并计划再货币化2年以上,而初始预付款仅覆盖初始GPU购买。

总结

关键投资者要点是,由于缺乏可出售或做空的股票供应,CoreWeave的股价可能在未来几个月继续上涨。然而,最终,随着9月禁售期的临近,股价应该会开始回调,这可能使CoreWeave成为人工智能增长故事的长期优质买入对象。

无论如何,该股现在过于昂贵,2027年的每股收益目标有限。更重要的是,这种商业模式可能会在长期面临GPU使用寿命的问题。投资者必须在初始反弹结束且9月临近时套现。

$CoreWeave, Inc.(CRWV)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61