高盛:本周科技板块关注这10件事

来自高盛科技策略师 Peter Callahan 的一些新周展望:

1. 市场情绪:

纳斯达克指数过去三周基本持平,自6月4日以来下跌了17个基点,市场维持在历史高点下方的盘整状态。但“表面平静下波动加剧”,个股波动性和分化正在加大——本月半导体板块相较软件板块的超额收益已达到8个百分点,为一年多以来的最大月度差距。市场对关税和衰退风险的担忧有所缓解,市场似乎集中聚焦在生成式人工智能(GenAI)这一主题,该动态正主导着TMT板块中大多数子行业的价格涨跌走势。展望未来,从现在到7月中旬,市场焦点将由“微观基本面”转向“宏观与地缘政治”(以及因子策略)。本周有美光科技(MU)财报,之后市场将进入相对平静的预告空窗期。

2. 上周最受关注的十大问题:

为什么Reddit(RDDT)本月跑赢AppLovin(APP)多达40个百分点?

软件板块为何突然走弱,情绪转冷?

AMD 到底发生了什么?

投资者对美光(MU)财报预期如何?(该股过去14个交易日中上涨了13天)

投资者如何解读科技巨头裁员(如微软)与人员配置(如亚马逊)的新闻?

稳定币到底是怎么回事?谁在做?影响在哪里?何时落地?为什么火了?

3. 人工智能 = 再创新高:

尽管纳指整体处于盘整,但与生成式AI紧密相关的股票仍不断创出新高。高盛的AI股票篮子近期再次突破,14日相对强弱指标(RSI)已连续几周维持在70以上,表明强劲动能。这一主题已经基本消化或击败了过去四个月内的所有利空论点(如DeepSeek、Diffusion Rule、微软资本开支压力、H20/中国限制、投资回报率担忧、经济衰退、服务器组装瓶颈等)。目前,结构性周期股(secular cyclicals)受到市场青睐,因为主题性上涨与周期性乐观“变化率”结合产生了爆发动力。不过许多个股图形已严重拉伸,出现了一些“2024年6月高点”既视感,越来越多询问“动能是否可能被打断”。坦率地说,目前从自下而上的基本面角度难以找到明确利空。

4. 公有云:

领先的公有云厂商(如Oracle)近期明确表示行业产能吃紧,且企业普遍预期今年下半年将扩充产能(AMZN与MSFT在2024年第一季度电话会议上皆有提及)。因此,“公有云增长”有望成为下半年重要看点。MSFT Azure与Oracle OCI近期的价格表现已显露出增长加速迹象,这也带动了一批“横向受益股”(如MongoDB、Datadog、Snowflake、Confluent)的市场关注度重新上升。与此同时,亚马逊AWS在第二季度及下半年增长的争议增多——华尔街主流预期同比增长17%,看多者认为可能加速,看空者认为将维持稳定或放缓,且增长率明显低于竞争对手、利润率接近顶峰,这些都值得关注。

注:亚马逊全年2025年1Q至4Q增长模型均预估维持约17%

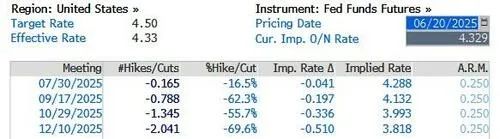

5. 美联储:

市场预期已将美联储与利率问题暂时放至次要位置。根据WIRP数据,市场当前预计今年将有两次降息(9月/10月与12月)。高盛全球投资研究(GIR)在上周FOMC会议后表示:“仍预计今年仅在12月降息一次,2026年再降两次,最终利率为3.5%-3.75%。尽管可能提前降息,但我们认为今年夏天关税带来的CPI短期冲击将逐渐显现,FOMC官员可能希望与这些数据保持一定距离再启动降息。”

6. 周期股 = 真没问题?

尽管上周出现多项周期数据偏弱的情况(例如美国零售销售与费城联储数据不及预期、捷蓝航空CEO称旅行需求不如预期、Lennar称房地产市场“持续疲软”、彭博称“中国消费者抢补贴导致刺激计划超载”),市场对周期资产的风险偏好仍维持强劲。高盛提醒其“周期 vs 防御”配对交易估值拉得很紧,超出了当前增长预期。因此,重点在于市场的“前置拉动效应”是否已经被透支。

7. 苹果:

截至6月底,AAPL年内跌幅已接近20%,创下过去十多年来第二差的开年表现。坦率说,近期在买方很少遇到真正的多头。多数投资者认为其估值倍数风险偏向下行,原因包括毛利率与产品结构、服务业务增速放缓、生成式AI前景不明、创新引擎争议以及监管/地缘政治风险。但以下这张季节性走势图值得关注:每年iPhone发布前的三个月(6月、7月、8月)是苹果股价最强劲的三个自然月份。

8. 软件板块情绪低迷:

目前市场对软件板块整体呈现“半空杯”心态。从ACN、ADBE、CRM等公司财报后的价格走势来看,不少公司股价均跌破50日/200日均线(如Braze、Atlassian、Workday、Adobe、Salesforce等)。情绪为何迅速转差?

基础设施层面对GenAI热情重燃(投资与采用信心回升)

全行业年化经常性收入(ARR)同比增速再次放缓,过去14个季度中已有12个季度放缓

持续的“席位数”争议(尤其是MSFT与AMZN本周发布的消息之后)

“传统厂商 vs 新兴颠覆者”之争(目前市场上能够明确确认AI拉动实际收入增长的上市软件公司屈指可数,如Oracle与Palantir)

动能疲软(长期横盘交易使投资者信心下降)

受上述因素影响,高盛“成长型软件 vs 半导体”配对交易6月已下跌近10%,有望录得一年多来最大月度跌幅。

9. 利差与估值分化:

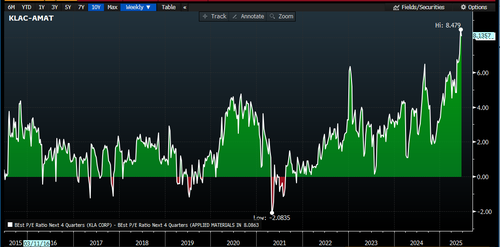

当前市场表现出“趋势一旦启动就持续”的惯性,投资者纷纷关注同行间的走势分化(例如RDDT与APP在6月间拉出40个百分点)。以下是一张关键图表:科磊(KLAC)与应用材料(AMAT)未来12个月市盈率差距——目前约为8.5倍,为KLAC相较AMAT过去10年以上的最大估值溢价。

10. 下周重要事件预告:

季度外财报:FactSet、Paychex、Micron(MU)、SYNNEX

高盛会议安排:IBM、Jabil、SYNNEX、CoStar Group

公司活动:Salesforce产品发布、HPE Discover大会、Equinix分析师日、Google分析师日

宏观事件:北约会议、美国核心PCE数据、耐用品订单

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61