业绩生猛,美光能否挑战历史新高?

昨日美股盘后,存储巨头美光公布了2025财年三季报,对应截止5月29日的成绩单。

与分析师预期相比,美光三季报大超预期:

其中,美光三季度营收93亿美元,分析师预期88.5亿;每股收益1.68美元,分析师预期1.45美元。

美光预计2025财年四季度营收在107亿左右,大超分析师预期的98.9亿!

受此影响,美光盘后股价一度涨超7%,但冲高回落,最终上涨0.94%: $美光科技(MU)$

财报公布前,美光股价连续上涨,不到三个月的时间,已较底部翻倍,着实凶猛。

从业绩上看,美光不负众望,但冲高回落的走势给未来蒙上一层阴影。

就在美光财报披露的当日,纳斯达克100指数创出历史新高,英伟达、博通等半导体巨头创出历史记录!

一片欣欣向荣之下,美光能否突破去年157.5的高价,来一个历史新高呢?

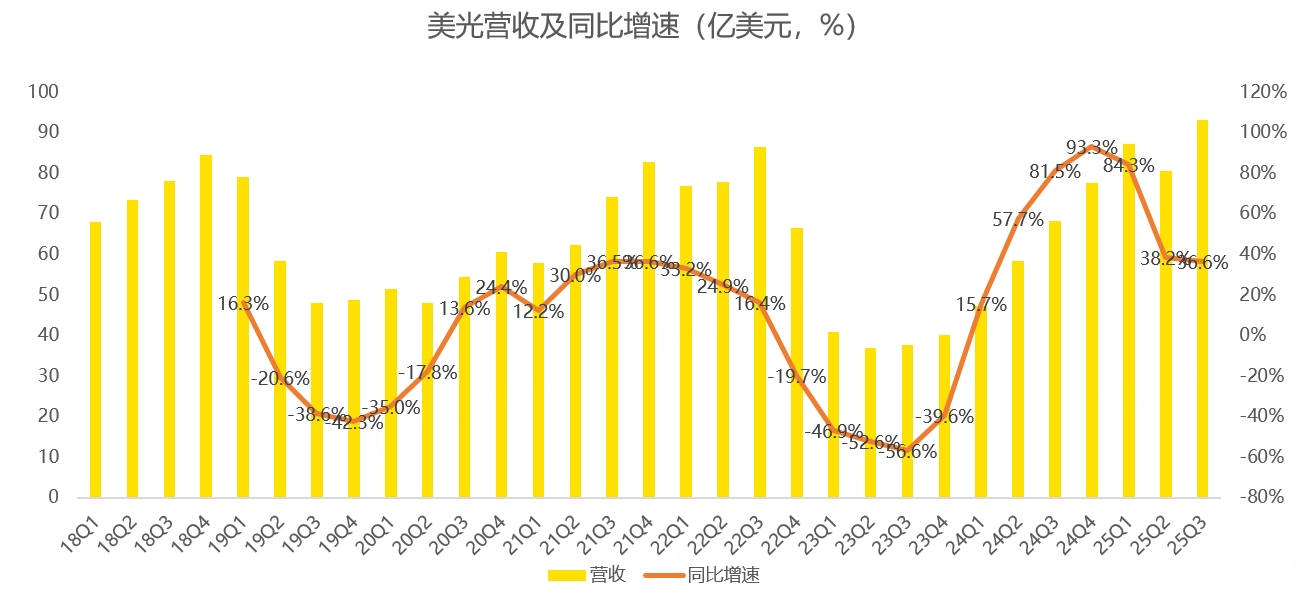

从三季报来看,美光营收达到93亿,大大超过了管理层给出的86-90亿指引,同比增长36.6%:

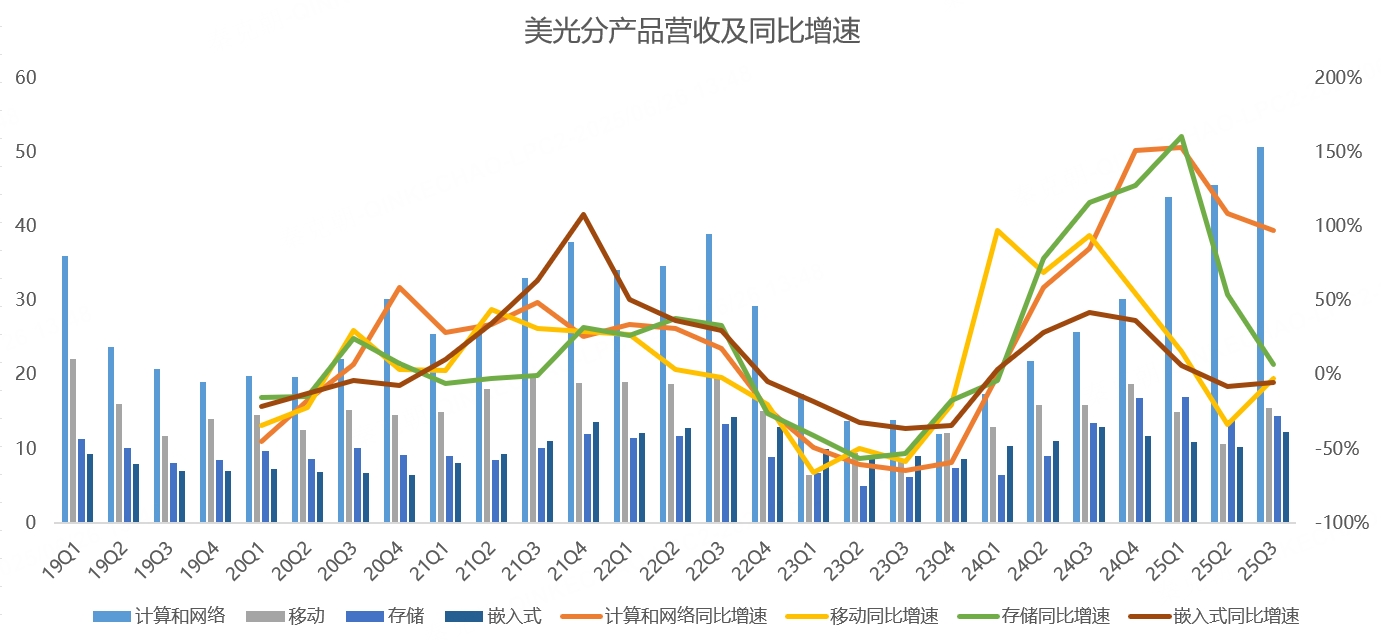

分业务看,计算与网络业务营收50.7亿,同比增长97%;移动业务营收15.5亿,同比下滑2.3%;存储业务营收14.5亿,同比增长7.2%;嵌入式业务营收12.3亿,同比下滑5.2%:

计算与网络业务主要负责为服务器、PC、云计算、网络基础设施和高性能计算等市场提供 DRAM和NAND存储解决方案。

三季度,计算与网络业务营收大增97%,主要是HBM环比增长近50%,以及高容量DRAM 和低功耗服务器DRAM增长带动。

HBM是一种为AI和高性能计算而生的高带宽、低功耗的内存技术,代表内存发展的高端方向,是支撑GPU与AI加速器性能爆发的关键之一,目前的主要厂商包括SK海力士、美光和三星。

在最先进的HBM 3E上,SK海力士率先量产,美光紧随其后,三星虽然宣布量产,但尚未通过英伟达验证。

今年,美光的HBM产能已经一售而空,收入暴增不难理解。

明年,美光将量产HBM 4E,现已将样品交给客户验证,预计在英伟达发布新品时才会透露产能预定情况。

总的来说,AI的发展离不开GPU,GPU又需要更高带宽的存储芯片,HBM未来前景毋庸置疑。

同理,随着数据中心市场的发展,美光作为唯一量产低功耗动态随机存取存储器(LPDRAM)的厂家,充分受益,数据中心DRAM收入连续第四个季度创下新高。同时,数据中心9550高性能SSD(固态硬盘)已入选英伟达GB200 NVL72 推荐供应商名单,并已完成多家原始设备制造商 (OEM) 的客户认证。

根据第三方数据,美光科技在第一季度首次成为数据中心SSD市场份额排名第二的品牌。

移动业务部门收入为15.5亿美元,虽然同比下滑2.3%,但环比增长45%主要是客户库存减少以及DRAM存储容量增长带来的强劲需求。

一同数据中心对计算与网络业务的拉动一样,AI对手机销量提升也有一定的帮助,即使出货量不增加,但AI手机对内存的存储容量也有所提升,预计未来将有更多智能手机的容量达到或超过12GB,而目前普通智能手机的容量仅为8GB。

PC市场同样受益于AI,以及Windows 11带来的升级周期,美光预计今年PC市场出货量将以低个位数百分比增长。

转向汽车、工业和消费嵌入式市场,随着汽车智能化的发展,车载娱乐系统日益增长,推动内存和存储内容的增长以及更高的带宽需求。在工业领域,随着客户加大对AI应用的投资,包括在工厂自动化等关键领域,也开始恢复增长。随着DDR4和LPDDR4内存停产及分销渠道库存较低,相关产品的价格有望上涨。

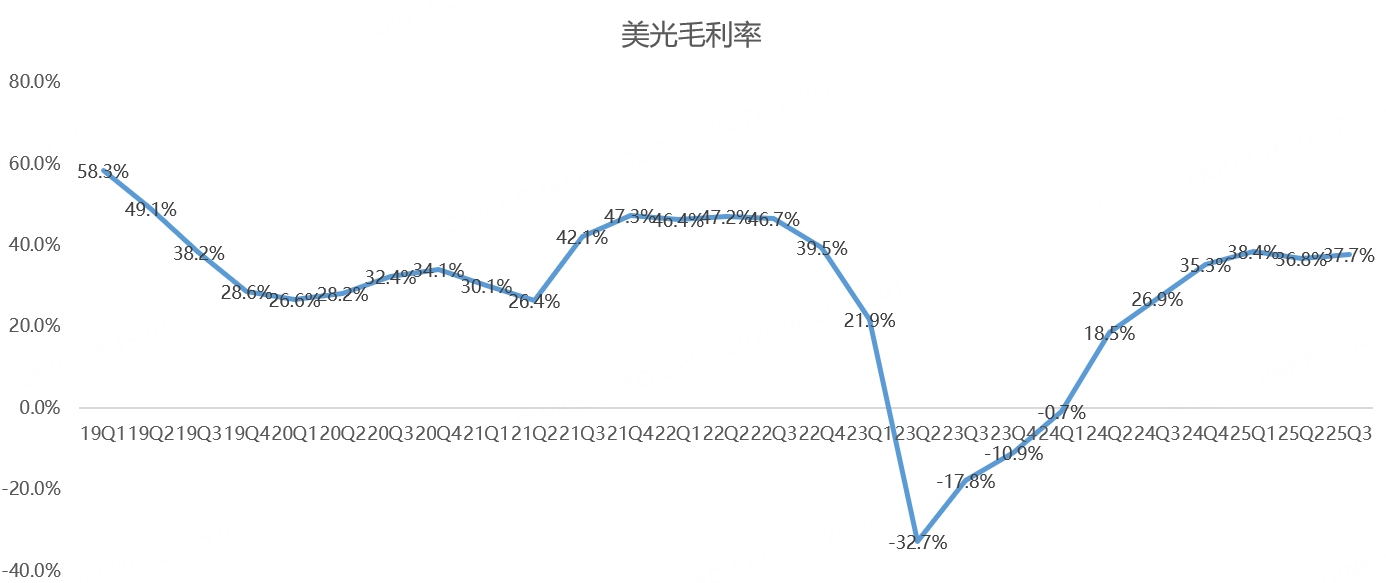

总的来说,美光下游市场的需求依然向好,在收入超预期的情况下,三季度毛利率也达到37.7%,大超管理层给出的35.5%指引中值:

展望四季度,美光预计营收在104-110亿美元之间,大超分析师预期的99亿,同比增长约38%;预计毛利率在41%左右,上下浮动一个百分点。

虽然一切都很顺利,但值得注意的是,40%以上的毛利率是美光景气周期高点时的水平。而且,HBM带来的高增长早就反应在股价当中了。

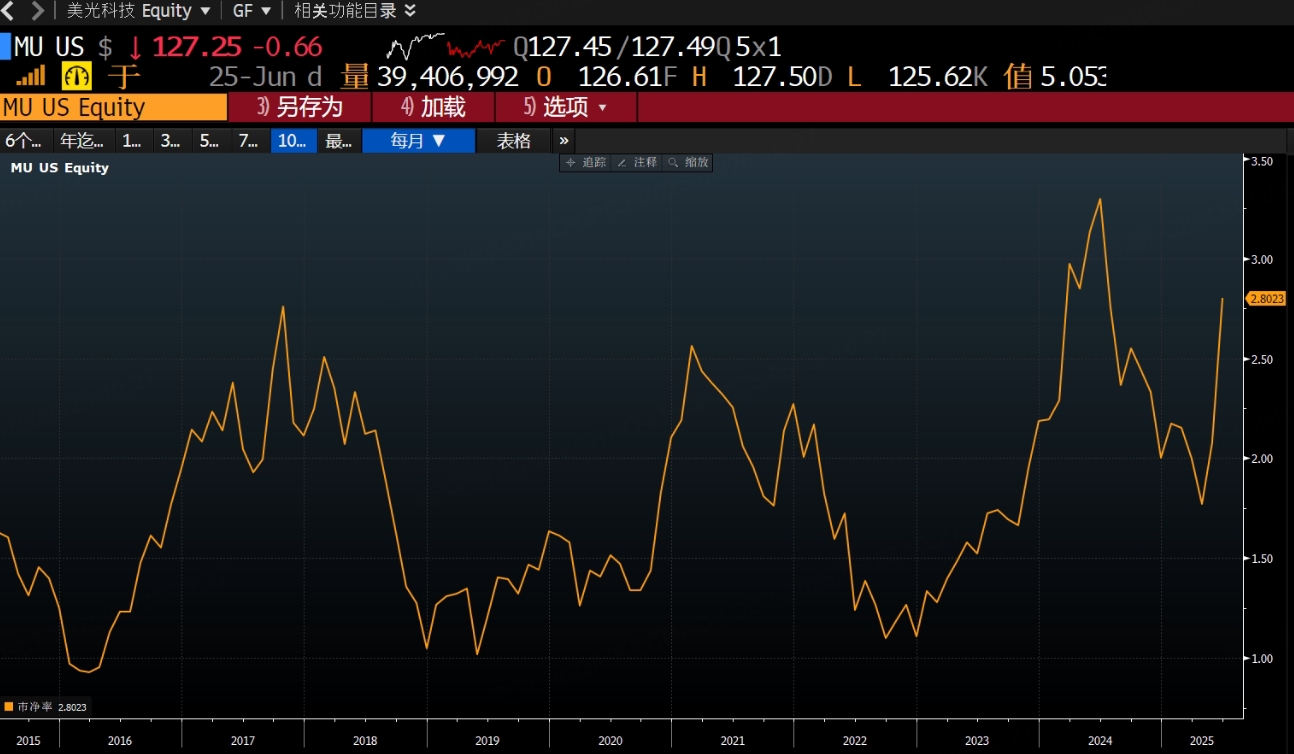

从市净率估值上看,美光已经回到历史高位,超过了2021年半导体牛市高点:

由此来看,美光已经处于周期性高点位置,但考虑到AI交易火爆,英伟达、博通创下历史新高,美光或有挑战历史新高的可能!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61