从 GPT-5 到万亿算力蛋糕,如何寻找投资锚点?

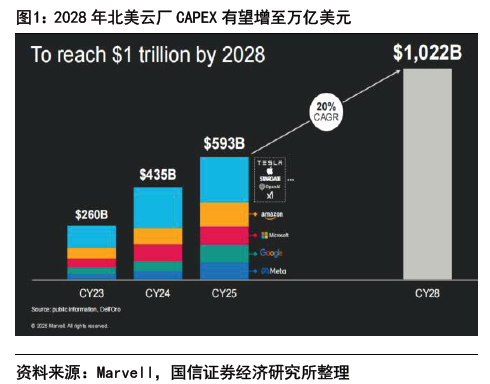

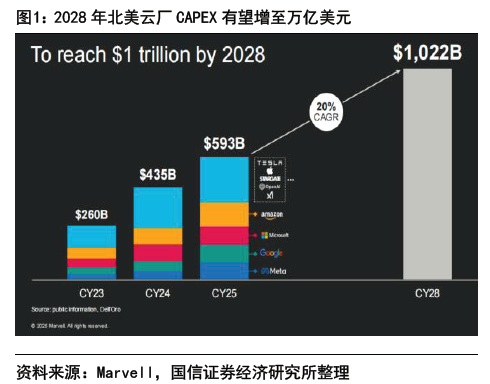

当 OpenAI 宣布 GPT-5 将于今夏登场时,硅谷的算力机房里,服务器正以肉眼可见的速度扩容。这场 AI 革命的幕后,藏着一个比大模型更震撼的数字——Marvell 预测,2028年北美云厂商资本开支将突破1万亿美元,复核增速将达到20%。这意味着,互联网巨头在AI数据中心、服务器、AI芯片等基础设施上的投入将会持续加码。

一、算力需求:AI时代的“水电煤”

还记得三年前,训练一个千亿参数的大模型需要烧掉数千万美元吗?如今,这个数额将会更加庞大近日发布的《人工智能趋势报告 2025》显示,前沿 AI 模型的训练成本在8年内增长了约2400倍,单个模型训练成本可能在 2025 年将达到10亿美元,未来有可能突破100亿美元。算力,正成为AI时代的“水电煤”。

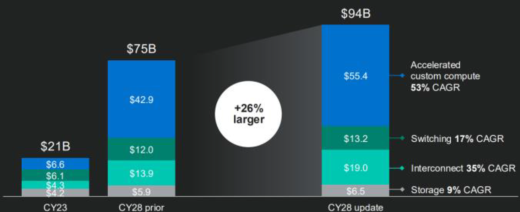

北美数据中心硬件提供商Marvell的数据显示,当前北美CSP厂商(谷歌、微软等在内的云服务厂商)资本开支预计仍呈现快速增长态势,2025 年投入为5950 亿美元,预计2028 年达到万亿美元的规模。此外,同步上修AI数据中心潜在市场规模的预期至940 亿美元(原预期为750 亿美元),预期增长26%。

与此同时,AI使用需求快速增长,甚至连超市货架补货这样的传统场景,都开始调用云端算力优化路径。根据OpenAI在4月发布的报告,其企业用户数已突破 200万,较去年9月的100万实现翻倍。该公司预计企业级收入将成为重要盈利支柱。

这种爆发式增长背后,是 AI 应用的 “核聚变” 效应。以前我们用手机拍照是存储,现在是实时修图、物体识别;以前开车必须人工全程手动驾驶,现在数据中心正用算力训练自动驾驶,让汽车学会预判行人动作。一个值得关注的信号是:不仅科技巨头在砸钱,传统企业也开始 “算力觉醒”。某家电巨头正在用云端算力优化冰箱的温控算法,让保鲜效果提升;某汽车厂商用算力模拟碰撞测试。

当算力渗透到千行百业,其市场规模将远超想象。当AI从实验室走向产业落地,算力需求就像从煤油灯时代进入电力普及期,成为各行各业的 “数字血液”。最直观的例子是光模块—— 随着数据中心内部数据传输量暴增,800G、1.6T等高阶光模块需求紧俏,中际旭创等厂商的订单已经排到明年。

二、产业链机会:从 “卖铲子” 到“云服务““建基站”的全链条红利

当算力成为新石油,哪些企业在 “挖油” 和 “炼油”?看看美股算力链公司的股价走势:英伟达市值突破3万亿美元,博通近一年涨幅达40%(2024/6/20-2025/6/20),纳斯达克100指数近两年涨幅高达43%(2023/6/20-2025/6/20),背后是产业链的“链式反应”。

产业链来看,AI数据中心的建设需要一系列的软硬件设备,上游AI芯片、光模块、光器件、PCB电路板、液冷、服务器等环节扮演着算力设施基础要素的角色。例如,AI高性能芯片是支撑ChatGPT等大模型的“大脑”。一方面模型训练及思考需要像英伟达GB200那样的算力芯片,另一方面,AI需要海量数据存储和快速读取,离不开高阶存储芯片,像HBM(高带宽内存)价格就因需求而暴涨,这类似于手机内存从4GB升级到16GB,让AI处理复杂任务时不再“卡顿”。数据中心内部需要高速数据传输,光模块和网络设备,就是这一过程中的“高速公路”,实现数据高速传输,国内厂商如中际旭创、新易盛因800G光模块订单受益。普通人可能感知不到这些技术,但它们支撑了云计算和流媒体的“零延迟”体验。

通信运营商、互联网大厂,则扮演着 “算力基建运营商” 的角色。中国移动、中国电信等正在建设的 “算力网络”,就像从 2G 到 5G 的升级,把分散的算力资源像电网一样互联。

三、风险与展望:在算力浪潮中寻找 “锚点”

当然,没有任何赛道是一帆风顺的。地缘政治可能导致芯片供应波动,就像当年的 “缺芯潮”;技术迭代也可能让某类产品突然过时,比如当CPO 技术成熟,传统光模块厂商需要快速转型。但长期来看,AI算力建设就像20年前的互联网、10年前的移动支付,是不可逆的趋势。

站在 2025 年的时间节点,我们或许正在见证一个新周期的起点。就像电力普及催生了冰箱、电视,算力普及将催生无数现在无法想象的应用。而那些在算力基础设施中占据核心位置的企业,正像当年的电力公司一样,悄然构建着未来科技社会的底层骨架。对于投资者而言,聚焦业绩能见度更高、低估值的算力产业链细分方向,或是把握 AI 浪潮的一个攻守兼备的姿势。

四、相关ETF

创业板人工智能ETF华夏(159381),跟踪创业板人工智能指数,选取创业板上市的AI主业公司,日内涨跌幅限制为±20%,弹性高。目前年管理费率为0.15%,托管费率为0.05%,场内综合费率在可比基金中最低。行业分布上,更侧重AI算力硬件及软件。光模块CPO概念股权重超26.6%,前5大成分股包含新易盛、中际旭创、天孚通信三大光模块龙头(合计权重超23%),前十大权重股包含北京君正、全志科技两大芯片设计公司,以及软通动力、润泽科技、光环新网、网宿科技、深信服这些IDC、云计算、数据中心行业龙头公司。

5G通信ETF(515050),跟踪中证5G通信主题指数,是全市场规模最大的5G通信主题ETF,深度聚焦通信、英伟达产业链龙头标的,光通信指数概念股权重占比超33%(如中兴通讯、新易盛、中际旭创、紫光股份、华工科技、亨通光电、天孚通信、光迅通信、烽火通信等)。场外联接(A类:008086;C类:008087)

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61