屹唐上市、龙芯破局,半导体国产化迎高光时刻

今天,半导体设备龙头屹唐股份正式开启科创板申购,发行价8.45元/股,市盈率51.55倍。作为稀缺的设备龙头新股,其上市初期的市场热度和估值定位,可能会对板块情绪产生带动效应。

ETF方面,半导体产业链最上游的半导体设备ETF(561980)今天早盘震荡上行,截至收盘涨0.46%。从K线来看,目前ETF正处于自阶段底部上升的初期,后续空间有望全面打开。

事实上,屹唐股份是全球舞台意义上的中国设备力量,在中美德三地都有研发制造基地,产品覆盖干法去胶、快速热处理及干法刻蚀三大核心工艺。其中,公司的干法去胶设备、快速热处理设备全球市占率均位居第二。

在更核心的刻蚀设备领域,屹唐虽与中微公司、北方华创同处“追赶梯队”,但已跻身全球前十,成为国内极少数具备量产能力的厂商。

数据显示,截至2024年末,屹唐股份全球累计装机量超4800台,客户覆盖全球前十大芯片制造商,完美印证国产半导体设备已经从“可用”跨越至“好用”。

【龙芯3C6000:自主CPU的真正“成人礼”】

半导体领域同周发生的还有一大事,那就是我国自主研发的新一代国产通用处理器——龙芯3C6000昨天在北京发布,其性能对标国际主流产品,并实现了从底层技术到供应链的全面自主可控。

它的发布之所以引发自主可控领域如此大的震动,是因为其完全基于自主设计的“龙架构”指令系统,无需任何国外授权技术,供应链完全自主可控。

这意味着在PC、服务器、工控、智算等多个场景,中国拥有了与国际主流水平比肩的通用处理器。龙芯团队用20年时间,证明了自主道路的可行性——技术封锁锁不住真正的创新力。

这里面值得注意的是,龙芯的突破为上游设备企业提供了关键驱动力:芯片设计企业敢设计,晶圆厂才敢扩产;晶圆厂扩产,设备企业才有订单,这为国产设备打开了增量空间。

屹唐申购和龙心破局这个“双响炮”看似巧合,实则蕴含深意,中国半导体产业正在设备与芯片两大关键领域同时“破局”,这可能是我们半导体自主浪潮的新起点!

半导体设备ETF(561980)跟踪中证半导,精准聚焦高景气赛道,超70%权重集中于设备与材料龙头,其中设备占比55%,材料占比20%,完美契合“设备先行、材料跟进”的国产替代核心逻辑。

虽然不知道屹唐股份上市后会不会被纳入指数,但目前中国半导北方华创、中微公司两大重仓股占比超过29%,还包含其他设备领军企业和沪硅产业、安集科技等材料龙头,一键布局产业关键环节。

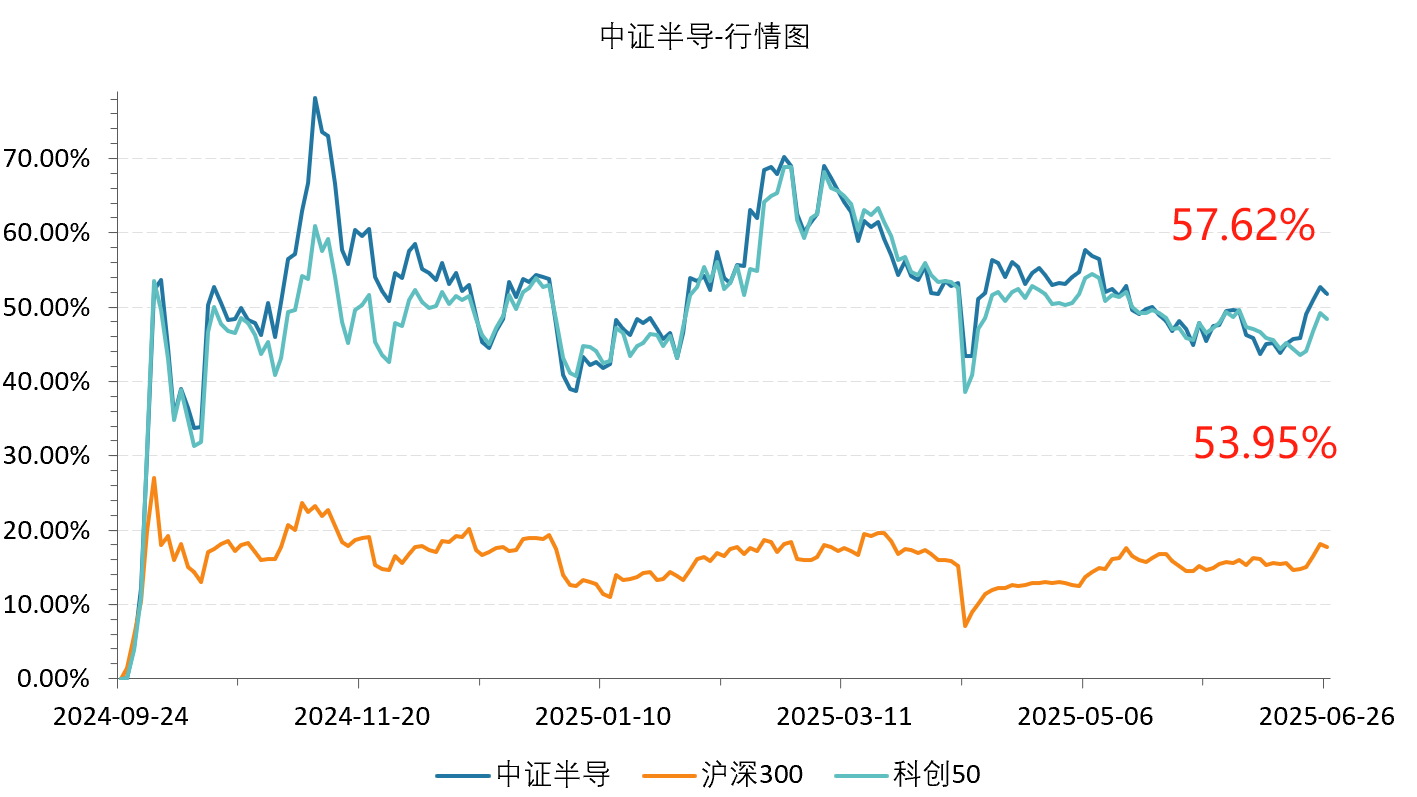

而且设备环节位于半导体产业链最上游,景气度对行业周期高度敏感,具备强贝塔属性。数据显示,中证半导自去年9月24日以来涨幅高达57.62%,跑赢科创50指数约4%,弹性更优。

国产替代是十年维度的确定性趋势,短期波动不改长期向上逻辑。大家可以利用市场调整时机(如由外部限制升级或行业周期波动),逐步建立并增持半导体设备ETF(561980)底仓,分享产业成长红利。

作者:ETF金铲子

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61