欧元区6月通胀前瞻:欧元兑美元预计将先涨后跌

TradingKey - 2025年7月1日,欧元区将公布6月份通胀数据。市场普遍预测整体CPI将从5月的1.9%微升至2.0%,核心CPI预计维持在2.3%不变。我们认同这一市场预期,但认为6月整体CPI的0.1个百分点涨幅主要源于季节性因素。在经济复苏乏力和油价看跌的背景下,欧元区通胀下行的大趋势仍将持续。这种"低增长+低通胀"的组合意味着欧洲央行很可能延续降息周期,预计将在中期(3-12个月)对欧元汇率构成压力。不过短期(0-3个月)内,受特朗普关税政策及全球去美元化等因素驱动,欧元将因美元走弱而获得支撑,EUR/USD汇率有望阶段性走强,这为中期看空欧元的投资者提供了理想的入场时机。

来源:TradingKey

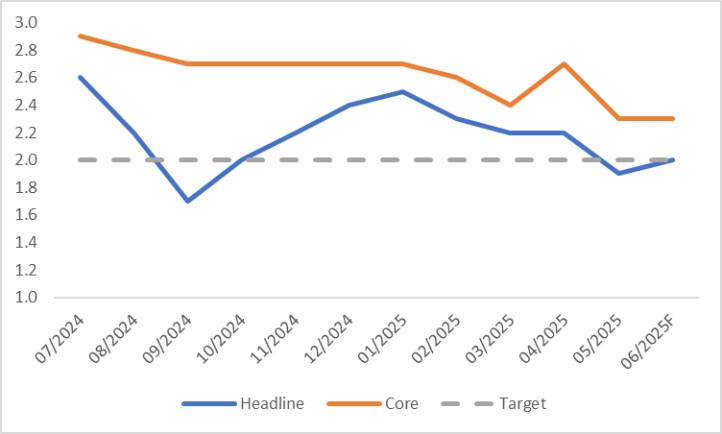

2025年7月1日,欧元区将公布6月份通胀数据。市场普遍预测整体CPI将从5月的1.9%微升至2.0%,核心CPI预计将维持在2.3%不变,与5月数据持平(图1)。我们认同这些市场预期。

图1:欧元区通胀预期市场共识

来源:路孚特,TradingKey

2025年初以来,受经济复苏乏力与能源价格下行影响,欧元区通胀持续回落。其中整体CPI同比涨幅从1月的2.5%显著下滑至5月的1.9%,已跌破欧洲央行2%的政策目标(图2)。虽然6月整体CPI预计将微升0.1个百分点,但这主要源于季节性因素,难以扭转欧元区通胀持续放缓的整体趋势。

图2:欧元区CPI同比涨幅(%)

来源:路孚特,TradingKey

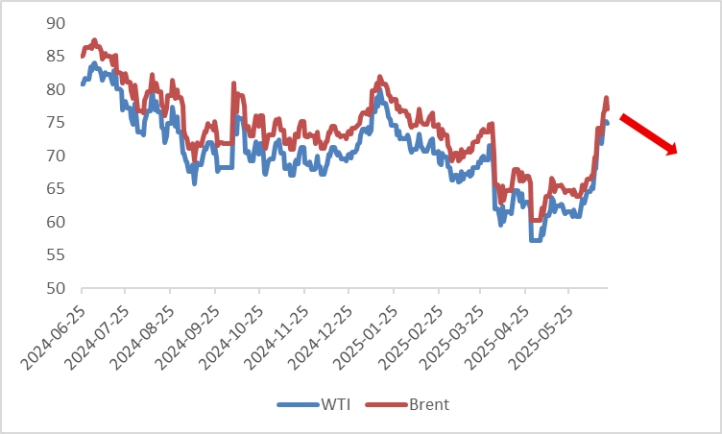

尽管近期国际油价有所回升,但由于供应端因素影响,原油价格预计将在未来几个季度逐步回落(图3)。一方面,OPEC+仍保持着较大的闲置产能;另一方面,特朗普政府可能推行的能源政策或将进一步压制油价。能源价格的下跌将传导至通胀数据,从而加剧欧元区CPI的下行压力。基于此,欧洲央行预测2025年平均通胀率为2.0%,2026年将进一步降至1.6%。

图3:原油价格走势(美元/桶)

来源:路孚特,TradingKey

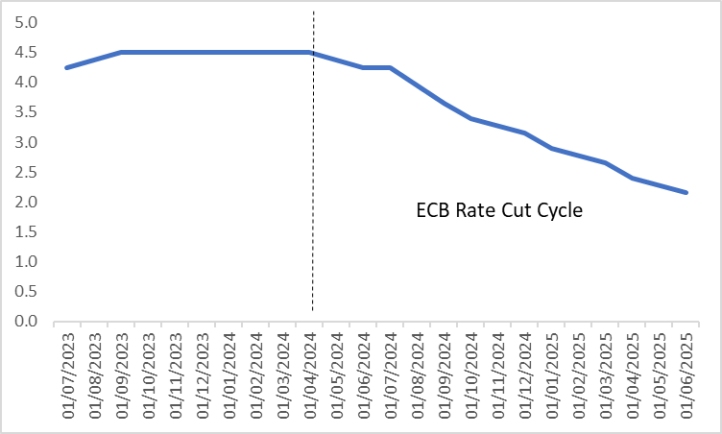

鉴于欧元区经济增长放缓且通胀已非首要担忧,欧洲央行(ECB)于2024年6月开启降息周期。截至目前,ECB累计下调政策利率235个基点(图4)。考虑到欧元区低增长、低通胀的基本面未发生改变,我们预计ECB将继续维持宽松货币政策。至2025年底,欧元区或将步入低利率环境。

中期(3-12个月)来看,持续降息预计将压制欧元汇率,因此我们维持对欧元/美元的看空预期。但短期(0-3个月)内,受特朗普关税政策及全球去美元化趋势影响,美元可能走弱,欧元汇率或将获得阶段性支撑。这对布局中期欧元空头者而言,提供了较好的入场时机。

图4:欧洲央行政策利率(%)

来源:路孚特,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61