首钢朗泽新股上市价值分析:CCUS行业的先行者

6月30日,北京首钢朗泽科技股份有限公司(以下简称“首钢朗泽”)正式开启招股,招股时间为6月30日至7月4日,每股发行价为14.50到18.88港元,定价日为7月7日,预计于7月9日上市。此次上市,公司计划全球发售20,159,800股H股(视乎超额配股权行使与否而定),其中香港发售股份2,016,000股H股(可予重新分配),国际发售股份18,143,800股H股(视乎超额配股权行使与否而定及可予重新分配)。

一、公司概况:低碳领域的创新先锋

首钢朗泽成立于2011年,是一家专注于碳捕集、利用和封存(CCUS)行业的公司,致力于利用合成生物技术将含碳工业尾气转化为高附加值的低碳产品,如乙醇和微生物蛋白,同时提供低碳综合性解决方案,助力全球应对气候变化,推动中国实现双碳目标。

经过多年发展,首钢朗泽成绩斐然。依据弗若斯特沙利文的资料,截至最后实际可行日期,它是全球CCUS行业中唯一一家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的公司。公司成功完成多个突破性创新,建成全球首套利用钢铁厂、铁合金厂产生的含碳工业尾气通过生物发酵工艺生产乙醇及微生物蛋白的工业化装置。截至目前,已在中国成功投入运营四套规模化生产设施,年产能达21万吨乙醇、2.32万吨微生物蛋白,有力证明了其技术的产业化应用能力。其一代减碳技术固碳率达33%,每生产一吨乙醇相比燃烧排放平均可减排约4.36吨二氧化碳;二代负碳技术更是攻克二氧化碳常温低压转化难题,每生产一吨乙醇可直接消耗二氧化碳0.5吨,固碳率提高至93.5%,技术优势显著。

二、主营业务:产品与服务双轮驱动

公司的主营业务围绕两大核心展开,即低碳产品销售和为工业客户提供低碳综合性解决方案。在低碳产品销售方面,主要产品包括乙醇和微生物蛋白。乙醇应用广泛,可用于车用燃料,降低碳排放,还能作为生产香水、运动时装、清洁剂、包装材料等产品的原料。微生物蛋白则是中国第一种新型饲料蛋白原料,具有高蛋白、高消化率、氨基酸结构合理等优点,可广泛应用于猪、禽、水产等各类动物饲料生产,具备替代鱼粉和豆粕的潜力,有助于减少对进口大豆等传统饲料蛋白源的依赖,保障国家粮食安全。

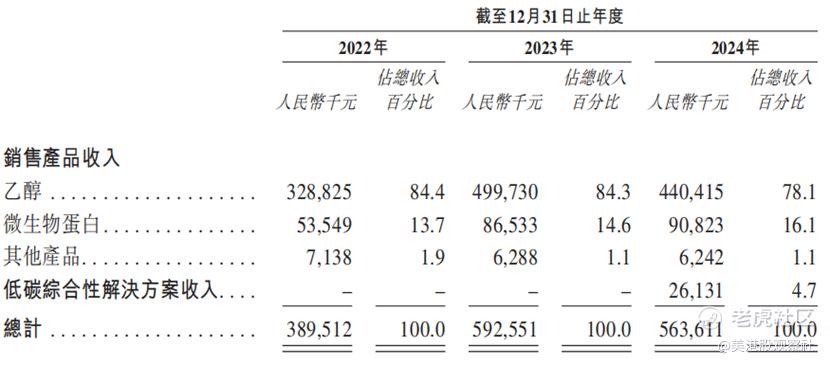

从收入结构来看,公司收入主要源于销售乙醇及微生物蛋白以及沼气和粗醇等副产品,同时也通过为寻求实施其专有合成生物技术的工业客户提供低碳综合性解决方案获取收入。在过往记录期间,乙醇销售一直是重要收入来源,截至2022年、2023年及2024年12月31日止年度,分别占总收入的84.4%、84.3%及78.1%。微生物蛋白的销售占比也逐步提升,同期分别占总收入的13.7%、14.6%及16.1%。低碳综合性解决方案业务虽起步不久,但发展迅速,2024年该业务收入占比达到4.7%,成为公司收入增长的新动力。

三、财务分析:面临一定挑战

在收入和盈利方面,首钢朗泽则受到售价下跌和成本上升的不利影响。2022年公司收入为人民币389.5百万元,2023年增长至人民币592.6百万元,主要得益于部分生产设施投产带来的产量增加以及产品平均销售价格的上升。然而,2024年受乙醇平均售价下降15.6%的影响,尽管乙醇销量增加4.4%,但收入仍降至人民币563.6百万元。盈利情况方面,公司在2022年、2023年及2024年分别录得净亏损人民币23.9百万元、人民币110.1百万元及人民币245.6百万元。2022年亏损主要因新生产设施投产导致成本增加;2023年亏损扩大是由于多个生产设施逐步增产及新设施投产带来成本上升,以及筹备A股上市相关专业服务费增加等因素;2024年则主要受乙醇售价下降和原材料成本上升的双重挤压。

毛利率和净利率方面,公司的毛利率波动较大。2022年、2023年及2024年的整体毛利率分别为13.9%、3.0%及-16.6%。毛利率波动主要受多种因素影响,如生产设施的停产或减产导致维护及培育成本增加、乙醇及微生物蛋白平均售价波动、原材料采购成本变化等。例如,2024年受铁合金行业市场状况影响,上游行业尾气供应不足,同时燃料乙醇价格急剧下降,使得公司毛利率大幅下滑。净利率的表现与毛利率趋势相似,2024年出现较大亏损,公司在财务方面面临一定的挑战。

四、竞争优势:技术与市场的坚实壁垒

首钢朗泽在技术层面具备显著优势。公司建立了集产品创新、技术开发和商业化为一体的综合研发体系,研发路径涵盖独立研究、战略许可安排与科研合作。截至最后实际可行日期,拥有241项授权专利,并已申请注册102项专利,掌握了合成生物技术中气体组分净化、生物发酵、蒸馏脱水、蛋白分离、污水处理、余热回收六大环节的工程转化核心技术。其一代减碳技术和二代负碳技术在行业内处于领先地位,尤其是二代负碳技术,经中国石化联合会科技成果鉴定为“国际领先”,实现了工业尾气的更高效利用,发酵过程中不排放二氧化碳,每生产一吨乙醇可直接消耗0.5吨二氧化碳,为公司产品在低碳市场竞争提供了有力支撑。

市场层面,公司凭借优质产品收获了稳定的全球客户群。乙醇产品直接销售给国内主要石油和天然气公司,并通过国内外分销商拓宽销售网络,覆盖全国大部分推广车用乙醇燃料的地区。微生物蛋白产品通过直销与分销结合的方式,售予养殖饲料生产商。在低碳综合性解决方案领域,公司通过精准识别潜在客户、针对性营销以及业内口碑推荐,不断拓展客户资源。凭借在技术和市场方面的优势,公司在竞争激烈的市场中树立了良好的品牌形象,形成了强大的竞争壁垒,为未来持续发展奠定了坚实基础。

五、行业前景:行业处于早期阶段,竞争相对激烈

全球及中国的CCUS行业市场规模正呈现出快速增长的态势。在全球范围内,2019年以来,CCUS项目数量显著增加,2019年新增8个项目,到2023年项目总数已增至198个,预计到2028年将达到318个。行业年投资额也从2019年的10亿美元增至2023年的126亿美元,预计2028年将达到768亿美元,复合年增长率可观。中国的CCUS行业发展同样迅猛,2019年新增4个项目,2023年新增项目数量达到22个,预计2028年将持续增长。同时,行业年投资额从2019年的人民币25亿元增长到2023年的人民币216亿元,预计2028年将达人民币993亿元,展现出巨大的发展潜力。这主要得益于各国对减碳的日益重视,以及一系列利好政策的出台和技术的不断突破。

然而,行业竞争也十分激烈。在全球CCUS行业中,虽然整体仍处于早期阶段,但已存在少数参与者,包括技术服务型公司、产品导向型公司及拥有自有CCUS设施的能源巨头等。在燃料乙醇领域,中国市场主要由央企主导,原料来源多样,首钢朗泽作为唯一一家利用工业尾气生产燃料乙醇的公司,虽已跻身2024年中国燃料乙醇市场前六大参与者之列,但仍面临着来自其他企业的竞争压力。微生物蛋白市场同样竞争激烈,尽管公司的微生物蛋白产品具有一定优势,但市场尚未完全成熟,需要不断提升产品竞争力和市场份额。

六、估值分析:估值偏高,面临一定压力

按照每股发行价为14.50到18.88港元,按紧随全球发售完成后预期已发行380,159,800股股份计算,首钢朗泽上市时的总市值约为5,512.3百万港元至7,177.4百万港元。对应2024年563.6百万人民币的收入计算,公司的PS倍数区间为8.9倍到11.6倍。

与可比上市公司相比,可以选取LanzaTech Global(LNZA.O)作为参照。LanzaTech Global是一家以天然为基础的碳精炼公司,开发技术将废碳转化为可持续燃料、织物和包装等消费品的化学成分,与首钢朗泽具有较高的可比性。不过,LanzaTech Global的估值相对较低,其PS倍数仅1.35倍,跟首钢朗泽上市时的估值相比而言处于较低的水平。上市后,首钢朗泽的估值可能会面临一定的压力。

$首钢朗泽(02553)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61