友升股份二度IPO:大客户依赖、现金流压力、部分员工社保及公积金未缴纳,能否经受市场考验?

6月27日,上交所官网信息显示,上海友升铝业股份有限公司(以下简称“友升股份”)主板IPO已提交注册。值得一提的是,这并非友升股份首次向沪市主板发起冲击。早在2021年6月,该公司就曾向上交所主板递交了上市招股书,然而在2022年7月,其上市审查进程却突然终止。

如今“二度闯关”,友升股份此次IPO面临着业务经营风险、现金流压力,以及公司治理与合规问题等多重挑战,市场各方也对其后续在资本市场的表现高度关注。

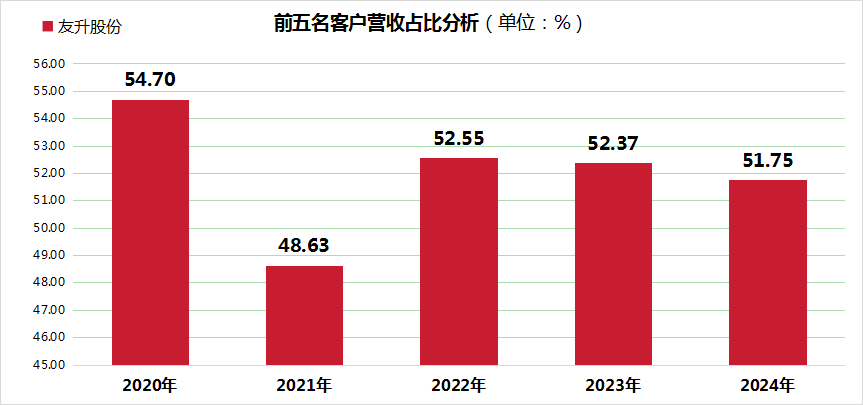

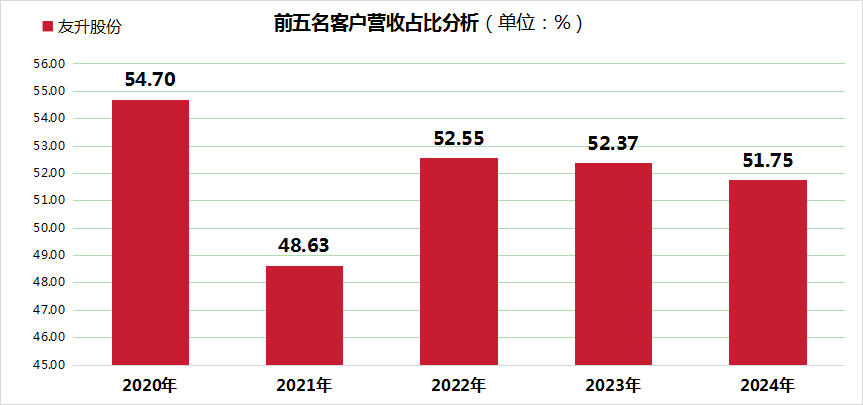

前五大客户营收占比超50%,应收账款持续攀升

在汽车行业这种有着多层次分工、类似金字塔结构的产业格局下,友升股份主要面向汽车整车厂商或者一级汽车零部件供应商,销售铝合金汽车零部件。其产品种类丰富,涵盖了门槛梁系列、电池托盘系列等多个品类。

从友升股份的经营业绩来看,2022年到2024年这三年间,友升股份的营业收入呈现出逐年上升的良好态势,分别为23.50亿元、29.05亿元和39.50亿元;归母净利润同样稳步增长,分别为2.33亿元、3.21亿元和4.05亿元。

不过,友升股份也面临着一些潜在风险。2022年至2024年期间,友升股份对前五大客户的销售收入占营业收入的比例均超过了50%,这表明公司对大客户的依赖程度较高。

以2024年度为例,由于部分客户的整车销量出现了变动,友升股份的保险杠产品收入同比下降了15.29%;副车架系列产品的销售收入更是大幅下降了53.74%,这主要是因为广汽埃安进行了车型改款,以及富奥股份所配套的车型终端销售量减少等因素导致的。

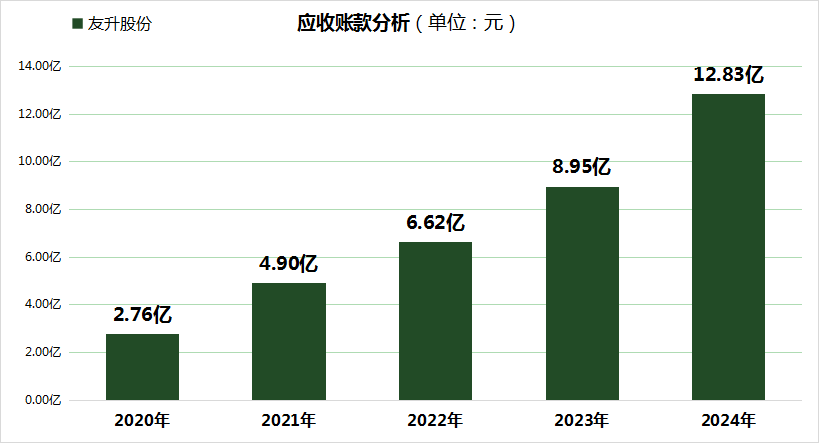

而且,在大客户依赖的情况下,友升股份的应收账款也受到了不良影响。2022年至2024年各年末进行财务统计时发现,公司的应收账款呈现逐年增长的态势,到2024年达到12.83亿元,同比增长43.47%,应收账款占营业收入的比重达到32.49%。

这一增长的原因主要有几个方面,一是友升股份经营规模不断扩大,业务量增多;二是主要客户的结算方式发生了变化;三是与宁德时代等客户的销售结算方式也产生了一定影响。同时,各年末应收账款中排名前五的客户金额占比也相对较高,2024年这一比例达到了41.16%。

现金流净额持续恶化,拟募资金额大幅攀升至24.71亿元

友升股份的上游是铝材等原材料行业,原材料价格受大宗商品市场波动的影响较大;而公司下游的客户集中度较高,在与整车厂商等客户进行谈判时,友升股份往往处于弱势地位。由此可见,在这种双重压力下,友升股份的产品议价能力相对较低,毛利率也在2024年下降了0.46个百分点,降至20.58%。

除了盈利方面的压力,友升股份还面临着巨大的资金需求。从2022年到2024年,友升股份的销售收现比例从85.18%一路下降到了62.40%,采购付现比也从89.73%降至68.28%。而且,从销售产品到收回款项,整个周期大约需要90天到120天。

另外,友升股份前期在研发以及购买生产设备方面需要投入高额成本,2022年至2024年,用于购建固定资产等支付的资金逐年递增。在对外采购原材料时,结算方式主要以预付为主,而原材料采购、产品量产以及客户结算之间存在时间差,这就导致公司在产能扩张过程中对资金的需求非常大。

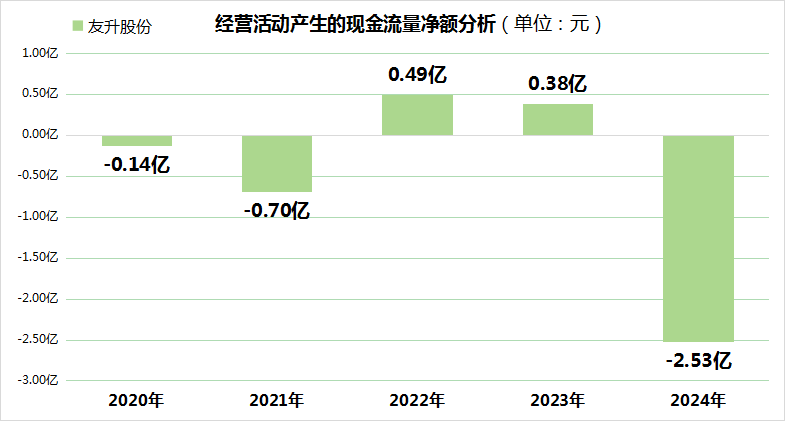

在此情形下,友升股份的经营现金流状况却并不乐观。在2020年至2024年这五年时间里,只有2022年和2023年经营性现金流为正数,到了2024年,经营性现金流更是出现了大幅亏空,降至 -2.53亿元。与此同时,友升股份的货币资金在2024年也大幅下滑了37.68%,减少至0.84亿元。

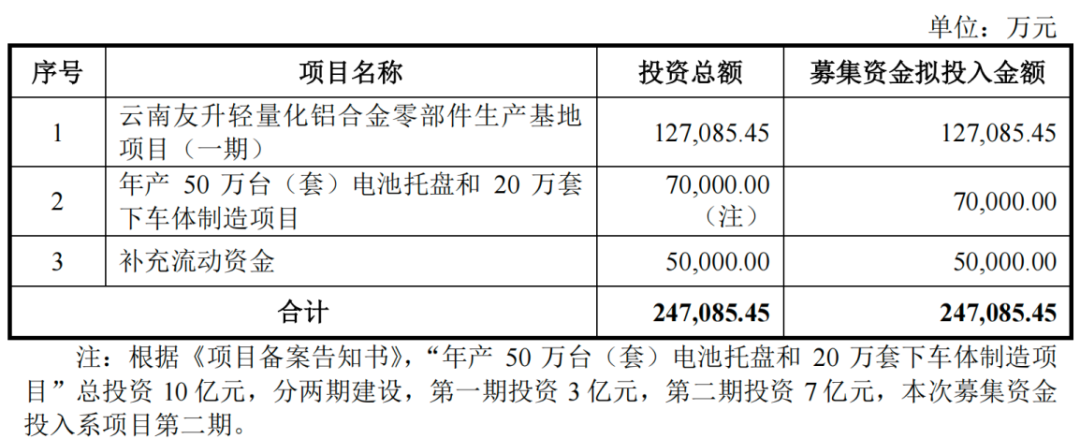

然而,令人意外的是,在经营现金流持续不佳、自由现金流多年为负的情况下,友升股份在2022年仍然进行了6000万元的分红。而此次友升股份计划通过IPO募集资金24.71亿元,这一金额是其在2021年6月首次冲刺沪市主板时拟募集6.33亿元的3.9倍,其中5亿元将用于补充流动资金。如此大规模的融资计划,引发了市场对其融资必要性与合理性的广泛质疑。

股权集中、内控瑕疵下的上市“闯关”

除了此前的分红行为以及本次募集资金的具体用途引发市场关注外,从友升股份的股权结构来看,也存在一些值得留意的地方。

招股书显示,达晨系基金、金浦系基金分别持有公司14.3%、8.3%的股份。而友升股份的实际控制人罗世兵和金丽燕是夫妻关系,两人通过直接和间接的方式,合计持有公司70.4%的股份。其中,罗世兵担任董事长兼总经理,金丽燕则担任董事。如此高度集中的股权结构,可能会对公司决策的科学性与独立性产生不利影响。

与此同时,招股说明书显示,友升股份在公司内控治理方面也存在一些瑕疵。在2022年至2024年期间,公司存在部分员工社保、公积金未缴纳的情况。出现这种情况的原因主要有:部分员工在其他地方已经自行缴纳了相关费用;非城镇户籍的员工流动性较大,且在异地提取和使用相关资金存在困难等。

不仅如此,友升股份还多次受到行政处罚。例如,在2023年,其子公司山东友升就因为环保方面的问题被处以罚款。另外,在各期末,公司的预计负债金额也出现了波动,这主要是因为存在税务争议和未决诉讼。

在税务争议方面,2018年,友升股份收到美国相关部门发出的文件,要求补缴“双反税”,当时公司已经确认了172.63万元的预计负债;在未决诉讼方面,公司与供应商重庆铝王之间存在履约纠纷,虽然最终法院判决公司无需进行赔付,但这一事件也反映出公司在经营过程中存在着潜在的法律风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61