6月股价飙涨,香港楼市回来了?

2025年6月,港股地产股(如恒基地产、新鸿基地产、九龙仓集团)集体走高,涨幅显著跑赢大盘。

尽管本地房企中其中不乏问题企业,譬如债务岌岌可危的新世界发展,一度从千亿市值得剩十分之一,优质龙头房企却是港股典型的低估值,高股息代表,避险资金的心头好。

7月3日,香港土地注册处公布2025年6月住宅楼宇买卖合约同比上升54.4%,反映香港房地产市场活跃度提升。

资金为何在这个时候看好香港本地房企?

这一轮反弹是否预示着,香港楼市,即将迎来拐点?

01 港股地产股表现分化

港股地产开发商公司分为内地房企和本土房企,尽管许多本地房企巨头的业务版图早已深入内地,股价走势依旧与香港本地市场的景气程度挂钩。

既然扎根市场不同,政策环境和供需因素变化各异,也就导致了业绩层面和估值水平的差异。

先来看内房股,内地房地产政策主线在于止跌回稳,市场仍需时间消化行业风险。

尽管政策持续松绑(如首付比例下调、利率降低),但行业出清尚未完成,叠加销售数据未见显著复苏(1-6月TOP100房企销售额同比-11.8%),内地房企基本面尚未迎来反转。

1-5月商品房销售面积同比下降2.9%,销售额同比下降3.8%。内地房企库存高企与销售承压:债务风险未解除,企业现金流恢复时间难以预判。

但受政策救助和市场预期影响,内地房企股价短期偶尔会呈现“脉冲式”反弹,波动更加剧烈。

例如万科,今年2月因200亿专项债救助计划,港股单日暴涨16%;富力地产、融创中国等内房股在7月初因广州“商转公”政策利好集体走高。

等到增量政策效果得到验证,或者政策边际效益削弱,短期大幅反弹的股价又会再度陷入调整,股价表现最终取决于政策延续性和销售数据改善速度。

香港房企情况则要乐观得多,数据显示楼市成交活跃程度大大恢复,房企业绩修复信号更为明确,甚至部分龙头企业由于稳健的现金流表现,兼具长期红利价值。

根据香港土地注册处,6月所有种类楼宇买卖合约共7271份,月环比增长12.9%,同比增长38.6%,楼宇买卖合约总值664亿港元,月环比上升33.2%,同比上升61.6%,量价都有所提升。

与此同时,经络按揭转介数据显示,2025年6月现楼按揭登记量达6,772宗,环比增长33.9%,创下22个月新高;楼花按揭登记量564宗,环比增46.9%。

这些数据反映了市场对低利率环境的响应,一方面上半年“撤辣”以后,购买力强大的内地买家更加活跃,另一方面租金回报率连续增长,与房贷利率存在息差,转而催生了部分投资需求。

这是需求端的短期催化剂,从公司融资端角度来看,浮动利率计息的有息负债更受益于HIBOR的下降,有助于利润表现改善。

综合股价表现,本地开发商开发商的投资逻辑其实悄然发生了变化。

年初本地股平均股息收益率高达6%,红利价值凸显,对部分避险资金而言具有吸引力,譬如太古地产、嘉里建设。

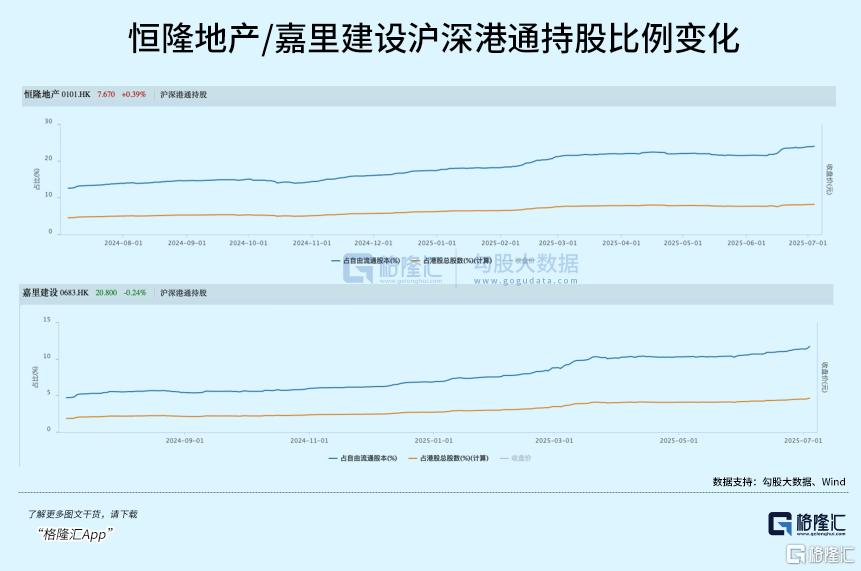

在港股估值修复,美联储降息预期和港币拆借利率下行的催化下,本地房企作为短期贝塔和长期红利价值共存的标的,让资金从科技和消费以外探索到新的价值洼地。其中,恒隆地产和嘉里建设是港股通增持较多的标的。

尽管如此,6月份的加速上涨还是敲出了疑问:

香港楼市,是否真的已经迎来拐点?

02 香港楼市已经迎来拐点?

与内地房企对比,除了举债比较激进的新世界,几家港股头部地产商拥有基本面稳固的资产负债表,高股息收益率,同时估值相对资产净值的折价一度达到了60%。

并且,港股地产开发商上半年平均上涨13.2%,跑输给了恒生指数(20%)。

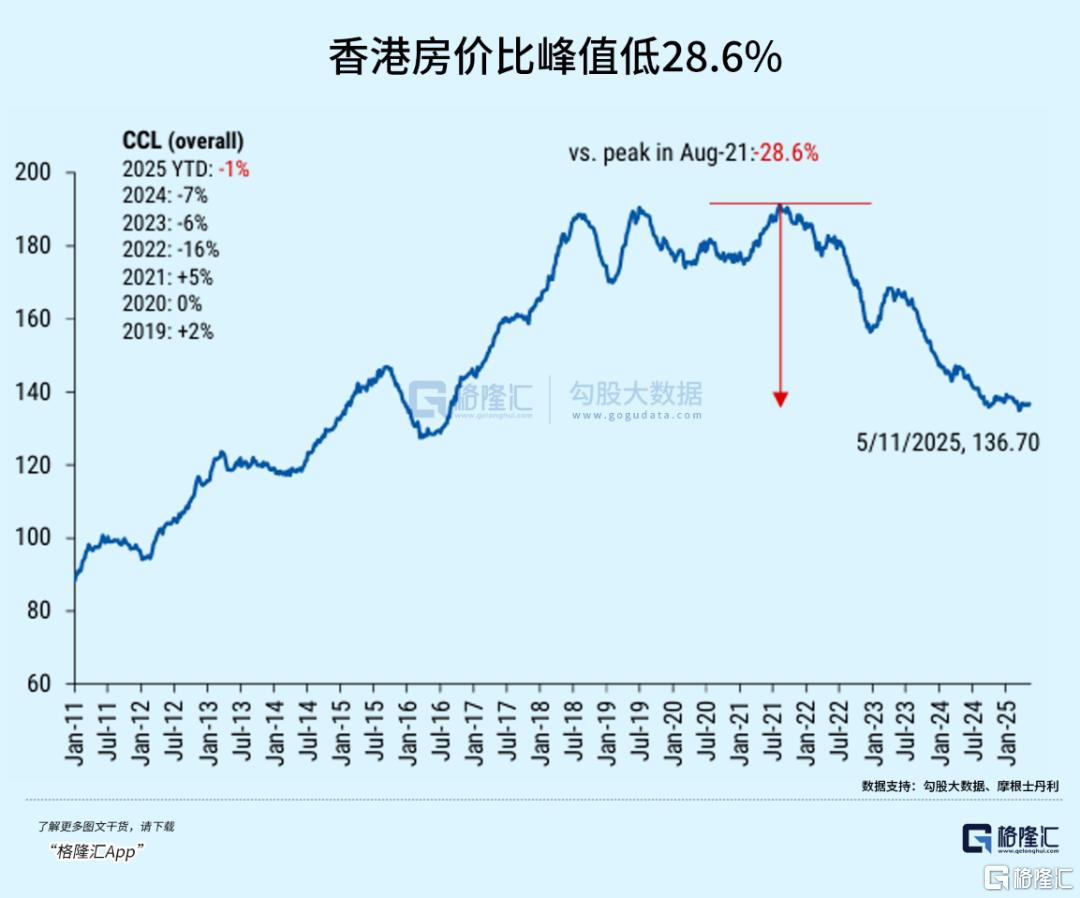

与五年前的峰值相比,香港房地产价格下跌了足足三成。虽然香港住宅价格上半年依旧维持弱势,拖累了房企基本面。但6月份资金投票,仍然看好香港地产股下半年以及未来表现。

摩根士丹利发布的一份报告中,预测香港房地产价格将在今年下半年迎来增长,并认为香港房地产正处于一个上升周期的开端——这个周期可能会持续4-5年。

为什么这是一个长周期的开始?这首先要从政策好人口结构来理解,我们能看到近期的一些变化。

香港土地市场供应一直趋紧,近年来土地销售几近崩溃,住宅市场更是经历了七年的下跌。

为了刺激需求释放,近三年特区政府打出一套“组合拳”政策,其一是取消了上一轮地产周期里的“辣招”。

2010年,特区政府为抑制房地产市场过热,陆续推出一系列印花税,包括额外印花税(SSD,针对短期转售交易)、买家印花税(BSD,针对非香港永久居民及公司名义买家)以及新住宅印花税(NRSD,针对购买第二套或以上物业的买家)。

在政策最严格时期,非本地买家在香港购房需承担高达房价30%的税款,大幅提高了交易成本。

但随着全球经济环境变化和本地市场调整,香港楼市自2021年下半年开始进入下行通道。2024年1月,香港私人住宅售价指数跌至306.4点,连续9个月下跌,创下自2016年10月以来的最低水平。

面对这一形势,香港特区政府财政司司长陈茂波在2月份公布的财政预算案中宣布了一项重大决策:即日起撤销所有住宅物业需求管理措施,包括额外印花税、买家印花税和新住宅印花税,也就是所谓的“撤辣”。

这一系列政策组合拳标志着香港楼市调控思路的根本性转变——从抑制需求转向促进交易、稳定市场。

其次,人才引进政策在刺激住房需求方面卓有成效,内地的购买力正在支撑住宅市场。

2024年香港共批准了近14万宗各类人才入境计划签证,比2023年增加了4000宗。其中,内地人才在获批申请中占比很高,尤其是在“高端人才通行证计划”中,内地申请人占比超过90%

新移民初期多选择租赁,多集中于港岛及九龙核心区,直接推高高端住宅需求。2025年Q2港岛区租金同比上涨4.2%。

新移民购买力支撑了香港住宅销售。譬如,九龙仓置业旗下海景豪宅项目(如天玺II)2025年上半年销售去化率能达到80%,主要买家为新移民群体。

根据中原地产的估计,内地买家在4月25日购买了约1200个住宅单位(按月计算),高于1Q25的每月平均约800个单位,并占当日总成交量(包括一手及二手)的22%。

相比内地一线城市1-2%的租金收益率,香港的租金收益率水平可达3.5%-4%,是足够有投资吸引力的。

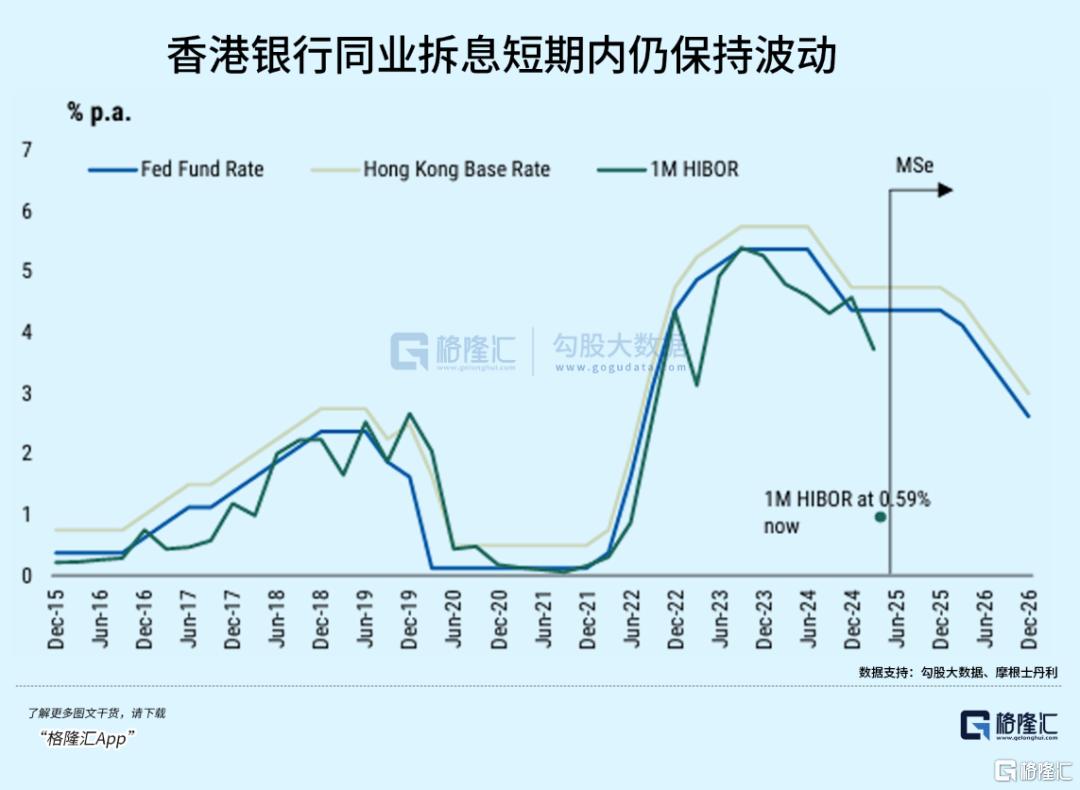

最后,影响住宅需求最关键的因素——房贷利率,随着美联储降息通道恢复,长期来看有保持向下走的动力。

上半年,由于金管局注入大量流动性,HIBOR利率被压到几乎为0。

1个月的 HIBOR是主要银行用于住宅按揭贷款定价的基准利率,随着香港银行同业拆息回落,最新的实际按揭利率急剧下降至2%,对于有意愿投资和购房的需求来说无疑是有利的。

那么对于新鸿基地产、恒基地产、嘉里地产等开发商来说,融资压力也可能有所缓解,未来业绩增益体现在需求上升同时利息开支有望下降。

并且长期来看,在联系汇率制度下,香港的贴现窗基准利率与联邦基金目标利率同步变动,那么随着美联储降息通道再度打开,理论上香港的基准利率也会跟随着降低,意味着HIBOR长期性的利率水平也是在下移的。

尽管如此,近期HIBOR的走势显然提前“抢跑”了,现在经济基本面尚在一些不确定因素(例如关税)的笼罩下,似乎难以在房地产市场搅起多大的浪花,因此房价开启新一轮上涨,

需要在更为持续的利率下降通道和GDP增速重新加速配合之下方能实现。

根据摩根士丹利,房价的有效支撑有望于2026年四季度出现。换句话说,从2026年四季度开始,在正利差的基础上,香港楼市的买方信心和力量都将得到大幅度的加强。

03 尾声

总的来说,政策敏感度极高的地产板块一直盼着能迎来基本面反转的行情,地产价格的稳定还有助于降低负面的财富效应,释放出更积极的消费潜力。

但相比于内地市场,跌了七年的香港楼市有望更早从利率降低的通道中获益,香港地产龙头公司自身稳健的基本面、低估值,高股息优势因此得到了重视。

所有上涨因素的长期视角,最终可能还会带动股票价格进一步修复。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61