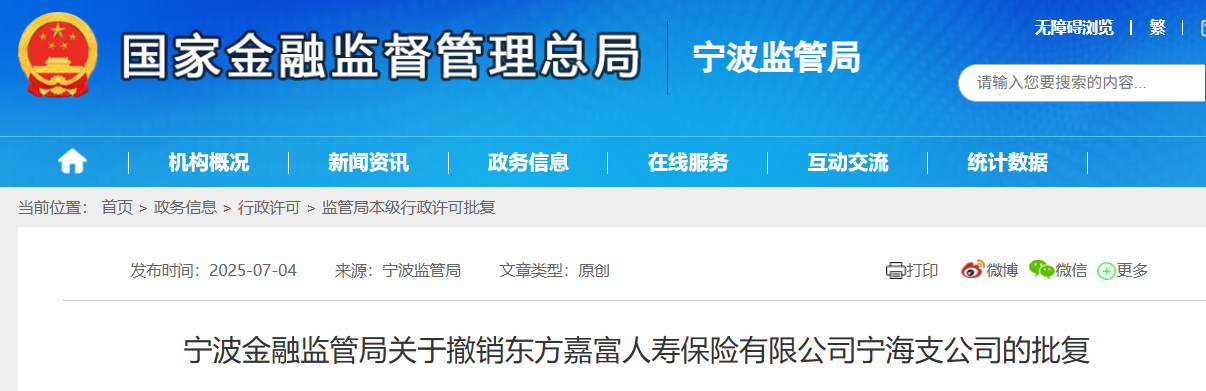

十二年亏15亿!东方嘉富人寿宁海支公司退出背后:何欣、张希凡治下困局难解

近日,国家金融监管总局保险许可证信息显示,东方嘉富人寿保险有限公司宁海支公司获准退出,退出日期为2025年7月4日。该机构业务调整涉及保单转移、客户服务衔接等具体安排,目前正在监管指导下有序推进。这一消息,再度将这家老牌人身险企的发展困境暴露于公众视野。

十二年累亏超15亿,仅两年盈利“昙花一现”

东方嘉富人寿原名中韩人寿,成立于2012年11月,初始注册资本金为5亿元,主营人寿保险、健康保险和意外伤害保险等业务。然而,这家“含着金钥匙出生”的险企,却长期深陷亏损泥潭。

财务数据显示,自成立以来,东方嘉富人寿仅在2020年实现微利,其余年份均处于亏损状态,净利润分别为-0.21亿元、-0.56亿元、-0.74亿元、-0.93亿元、-1.34亿元、-1.42亿元、-1.19亿元、-1.46亿元、0.08亿元、-1.17亿元、-2.98亿元及-3.27亿元,累计亏损超15亿元。

直至2024年,公司才实现第二次盈利,净利润1020.59万元,但这一数字相比其累计亏损规模,仍显“杯水车薪”。

股权结构频繁变动,治理稳定性遭质疑

成立初期,东方嘉富人寿股权结构较为简单,由浙江国贸与韩华生命各持股50%。此后,经过多次增资与股权调整,股东数量增至7家。根据2025年一季度偿付能力报告,浙江东方已成为第一大股东,持股33%,而韩华生命持股比例稀释至25%。

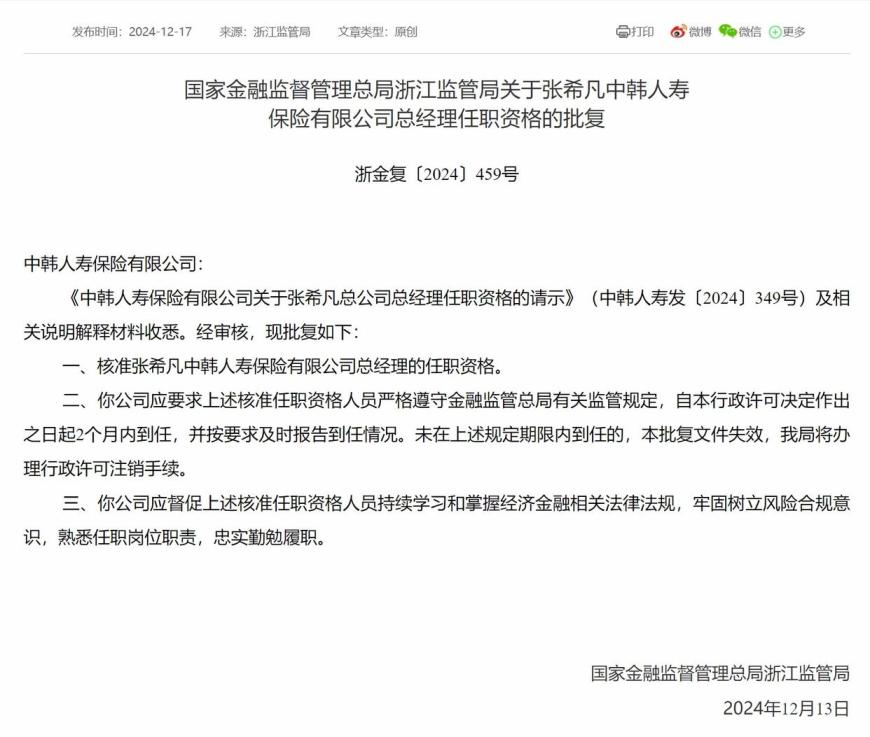

股权结构的频繁变动,与公司治理的不稳定形成呼应。2022年8月,时任总经理桂文超辞任,张希凡出任临时负责人,但其总经理任职资格直至2024年末才获批,这场“马拉松”式换将历时超两年。

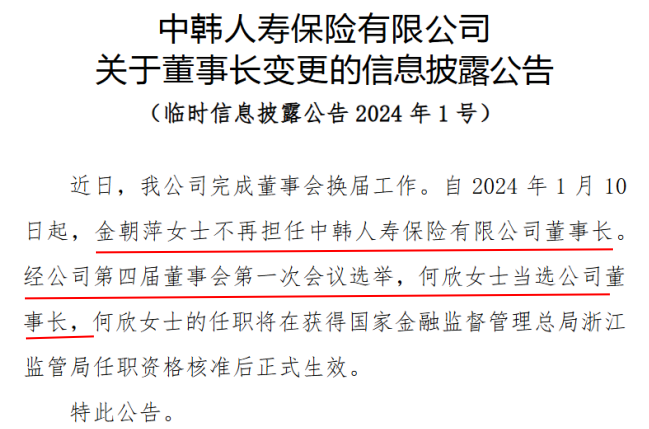

董事长层面,2024年1月金朝萍卸任后,由浙江东方党委委员、副总经理何欣接棒。

但截至2025年一季度,公司官网仍未发布何欣任职资格获批的公告,其职位在偿付能力报告中仅显示为“非执行董事(董事首位)”。

支公司退出折射业务收缩,偿付能力虽达标但隐患仍存

此次宁海支公司的退出,被视为东方嘉富人寿业务调整的信号。尽管公司强调“业务有序推进”,但作为一家成立十二年的险企,其业务范围长期局限于部分区域,缺乏全国性布局与强力销售渠道,或为支公司退出的深层原因。

值得注意的是,2025年一季度,公司核心偿付能力充足率、综合偿付能力充足率分别为169.62%、334.19%,虽符合监管要求,但相比行业平均水平并无明显优势。在长期亏损与治理动荡的背景下,偿付能力的“达标”更像是一场“及格线上的挣扎”。

截至2025年一季度,东方嘉富人寿的核心偿付能力充足率、综合偿付能力充足率分别为169.62%、334.19%。

从“中韩人寿”到“东方嘉富人寿”,十二年更名未改其经营困境。累计超15亿元的亏损、高管更迭的滞后、支公司的悄然退出,共同勾勒出一家老牌险企在转型中的挣扎。未来,如何稳定治理结构、提升盈利能力、实现可持续经营,仍是东方嘉富人寿无法回避的命题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61