中国飞鹤:苦日子来了!

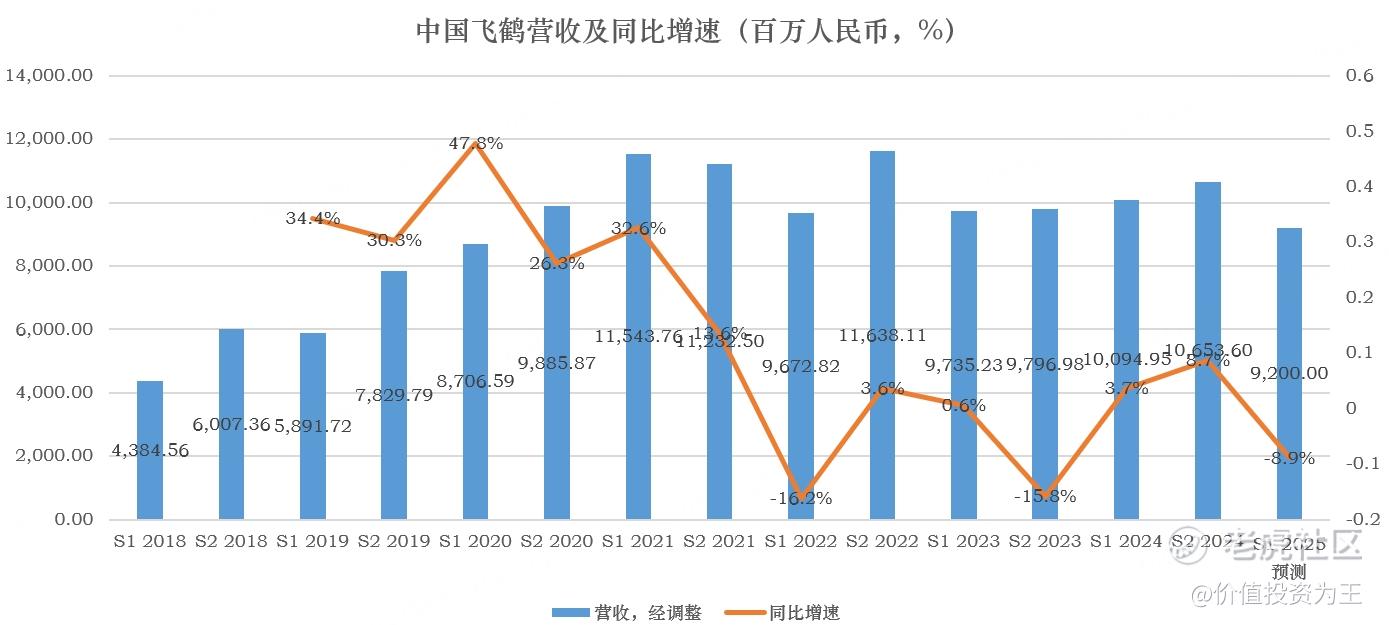

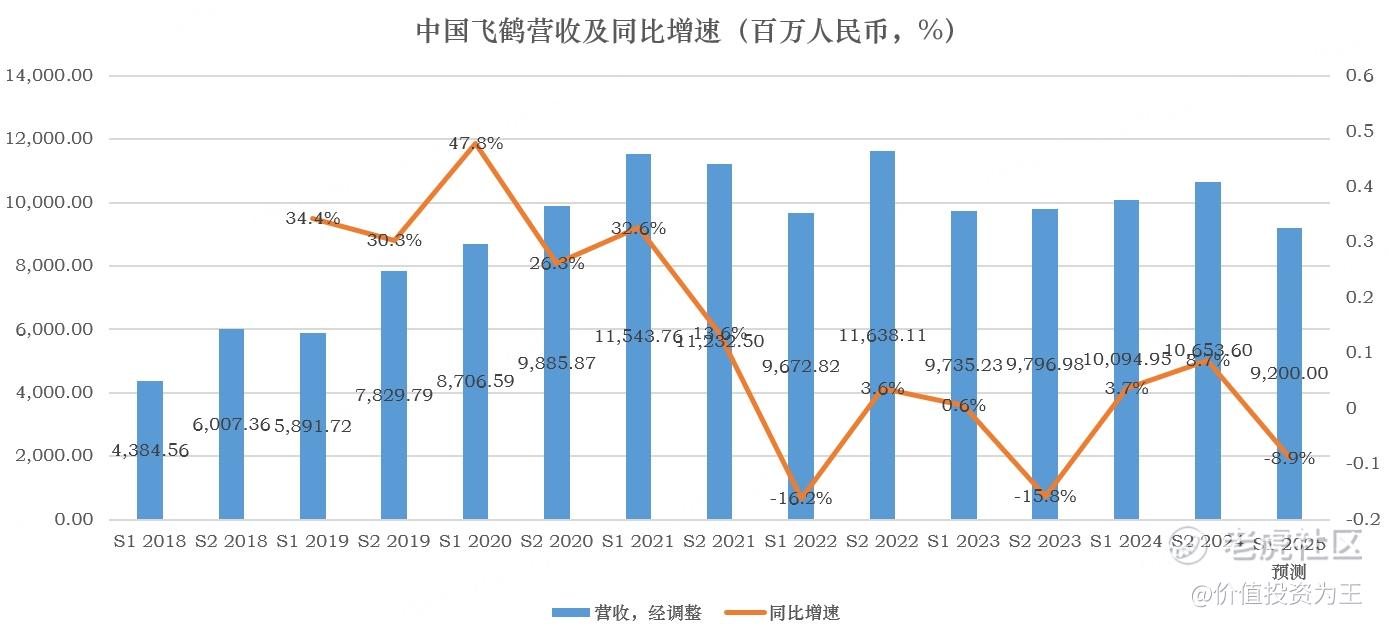

上周五晚,中国飞鹤发布盈利预警,预计今年上半年营收在91-93亿人民币之间,取中值算,同比下滑9%;预计净利润在10-12亿之间,取中值计算,同比下滑42%! $中国飞鹤(06186)$

受此影响,中国飞鹤今日大跌17%:

对于业绩下滑的原因,管理层给了四点原因:

一是公司积极履行社会责任,向消费者提供生育补贴,从而导致本公司收入有所下降;

二是为贯彻“鲜萃活性营养”战略,保持货架产品的新鲜度及健康度,本集团降低了婴幼儿 配方奶粉的渠道库存;

三是收到的政府补助减少;

四是对全脂奶粉产品进行减值计提。

公司在解释理由的时候,用词委婉,真实原因其实就是产品降价促销,导致收入减少;经销商去库存,产品卖不出去;不好卖的产品进行了减值及补贴减少。

除了补贴减少属于非经营性因素外,其余几条都在讲一件事,就是婴幼儿奶粉生意不好做了。

不好做的原因很简单,就是新生儿数量大幅减少,根据国家统计局数据,中国出生率已从二零一九年的10.48‰下降到二零二四年的6.77‰,新生儿数量下降到二零二四年的约9.5百万人。根据行业咨询公司弗若斯特沙利文,零至三岁儿童的数量相应从二零一九年的约47.2百万人下降到二零二四年的约28.2百万人。

虽然行业机构预计随着国家补贴生育,新生儿数量会稳定在950万左右,但是,参考日韩,新生儿数量恐怕会继续下降。

即使保持平稳,对中国飞鹤来说也不是好事,毕竟公司92%的收入来自婴幼儿配方奶粉:

由此,中国飞鹤的苦日子要来了!

新生儿数量下滑,中国飞鹤就没救了吗?

倒也不是,一般来说,当某家行业龙头的经营遭遇天花板的时候,一般会采取两种措施:

一是向外求生长,比如最近几年流行的出海;

二是扩充产品线,比如京东去送外卖,抢其他人的生意。

中国飞鹤是国产奶粉品牌,鉴于三鹿奶粉事件,国产奶粉品牌在国内的信任度都一般,出海难度可想而知。

扩充产品线虽然不难,但也不容易,因为大的赛道,基本都有巨头布局,比如液态奶有蒙牛、伊利,外卖有美团。

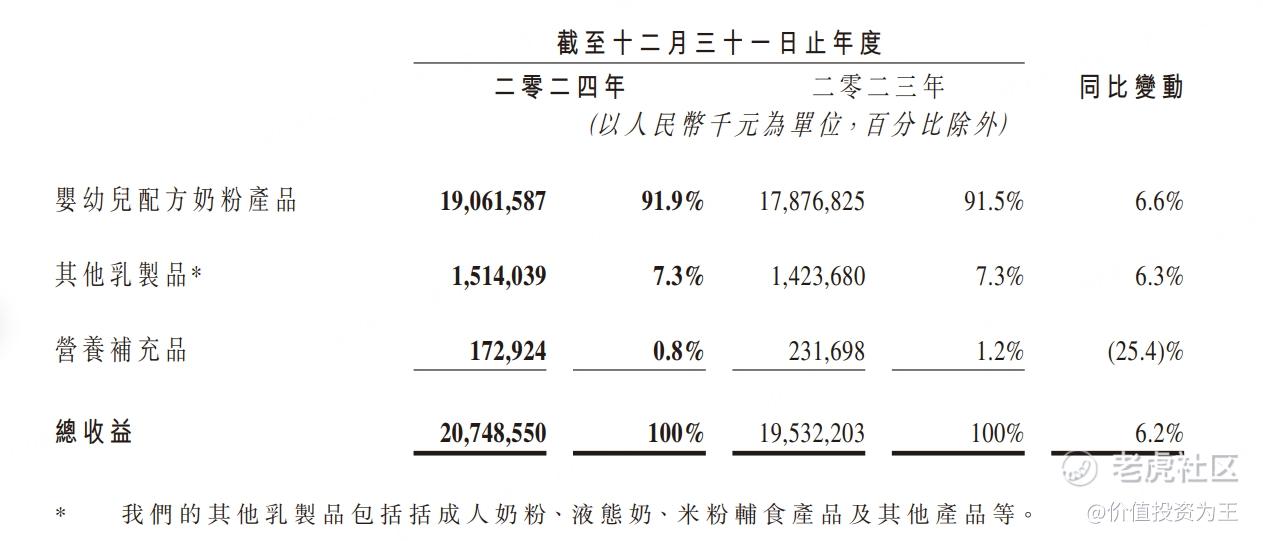

因此,扩充产品线也很难,从飞鹤来看,其他乳制品去年收入只有15亿,同比仅增长6.3%;营养品收入只有1.7亿,同比还下滑了25%。

由此来看,飞鹤未来的业绩堪忧。

经营层面迎来下行周期,飞鹤能采取的动作也就是加大分红力度。在盈利预警文件中,飞鹤强调今年的分红金额不低于20亿,按照现有股本计算,股息率约5%左右。

从飞鹤的分红历史来看,20亿的分红金额大概率能完成:

但5%的股息率不算诱人。

除了现金分红,飞鹤同时宣布要回购10亿,可惜,回购的股份不注销。

与此同时,公司认为今年三季度可以完成库存调整,全年收入将有低个位数的增长。

这个饼,市场恐怕不信。即使能完成,一家没有增长、行业面临下滑风险、股息率5%左右的公司,可能也没几个投资者感兴趣!

中国飞鹤,终究难抵时代的悲鸣!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)72.50

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61