京东加持下的业绩困局:德邦股份Q1净利由盈转亏,快运主业增长承压

证券之星 李若菡

德邦股份(603056.SH)在今年一季度交出了一份增收不增利的成绩单,其归母净利润更是同比由盈转亏。

证券之星注意到,自2022年被京东集团控股后,虽通过资源整合与业务调整加速协同,但公司仍面临快运主业增速放缓、快递业务持续缩水以及盈利能力承压等挑战。运输成本的大幅攀升导致公司毛利率下滑至上市以来单季度最低水平,而政府补贴等非经常性收益的减少更是进一步加剧了净利润的下行压力。

二级市场上,公司股价因“无人物流车”概念一度暴涨,于6月4日盘中创下阶段性新高,但随后股价大幅回落。截至7月8日收盘,公司股价报收15.78元/股,较高位已跌超三成。

快运业务收入增速放缓

公开资料显示,德邦股份以零担物流起家,2013年切入大件快递领域,从而形成“快运+快递”双主业,2022年由京东集团实现控股。

证券之星注意到,在京东入主前,由于公司向大件快递业务转型缓慢,公司业绩陷入低迷期。

德邦股份自2018年起进行战略转型,全面发力大件快递业务。据了解,大件快递是德邦股份自我重新定义,主要覆盖3-60KG公斤段。但由于公司直营体系、较高的成本与电商件的需求并不匹配,公司快递业务发展缓慢,不仅未能在快递市场占据优势,其扣非于2021年出现亏损。

彼时,对于京东收购德邦股份一事,业界普遍认为,该交易于双方而言是双赢局面。京东集团能借此补足在零担和大件快递业务上的短板;对于德邦股份而言,并入京东有利于盘活自身资源。

被京东收购后,双方展开多方面的资源整合。2023年,公司承接了京东物流旗下83个转运中心部分资产,并向京东提供32.23亿元的运输服务。2024年,公司与京东的关联交易规模进一步扩大,关联交易金额达58.33亿元。根据披露,预计今年的关联交易规模将达84.61亿元。

不仅如此,自去年9月开始,京东集团通过旗下公司京东卓风以集中竞价、大宗交易等方式持续增持德邦股份。截至2025年5月14日,京东集团合计持股比例达79%。

但就最新业绩情况而言,背靠京东的德邦股份却面临营收增速放缓以及净利润承压等难题。

2025年一季报显示,德邦股份实现营业收入为104.07亿元,同比增长11.96%,与去年同期的增速的25.31%相比明显放缓;归母净利润为-6837.61万元,同比由盈转亏。

分业务来看,自公司2024年重新聚焦快运业务后,公司对各业务板块的产品归属进行了调整,将均重量较高的“大件快递 3.60”“航空大件”等产品纳入快运业务范畴,将“标准快递”“特快专递”等票均重量较低的产品分类为快递业务,其他业务保持不变,主要为仓储与供应链业务。

在快运业务上,尽管公司不断升级时效产品、研发定制化产品,满足不同客户的个性化需求,并持续提升交付质量,加强销售资源投入,但这依旧难以掩盖该业务增速下滑的情况。

2025年一季度,公司快运业务实现收入为94.53亿元,同比增长12.9%,与2024年同期增速的29.64%相比,其增长动能明显减弱。同期,公司的快递业务为4.83 亿元,同比下滑11%,延续此前的下滑态势。

运输成本上涨致毛利率承压

收入增长承压之际,德邦股份的盈利能力表现亦难言乐观。

证券之星注意到,运输成本的快速上涨成为拖累公司利润的关键因素。

尽管公司通过路由优化、线路拉直、车型升级及运力集采等措施提升运营效率,但仍难以完全抵消运输成本的攀升。2025年一季度,德邦股份运输成本为51.28亿元,同比增长34.13%。

这主要是因为公司业务结构持续调整,整车、大票、供应链等业务体量不断扩张,而这些业务高运费、低人工的成本结构,推动运输成本占收入的比例持续上升。

与此同时,公司人工成本也有所增长。2025年一季度,公司人工成本为38.04亿元,同比增长3.86%。运输成本与人工成本的增长推高了公司的营业成本,公司在该季度的营业成本为 99.91亿元,同比增长14.86%,增幅高于营收的11.96%。

在这一背景下,德邦股份的毛利率出现下滑。公司在该季度的毛利率为3.99%,同比下滑了2.43个百分点,创2018年上市以来单季度新低。

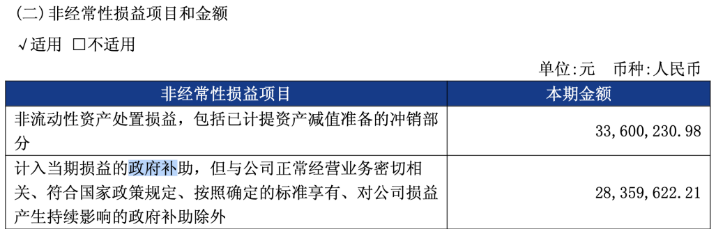

进一步研究发现,德邦股份转亏的另一大原因为政府补贴及非流动资产处置损益的大幅下滑。

2024年一季度,政府补贴及非流动资产处置损益合计贡献了0.9亿元,占当期归母净利润的97%,成为公司净利润的主要来源,可见其净利润含金量不足。然而,2025年一季度,上述两项收益合计金额为0.62亿元,同比下滑31%,导致公司净利润进一步承压。

证券之星注意到,德邦股份目前正在进行费用管控,公司通过科技赋能、流程优化,实现职能组织提效,旨在合理、有效控制期间费用整体规模。2025年一季度,公司期间费用为5.18亿元,同比减少9.33%,期间费用率同比下降1.17个百分点。但显然,降费策略难以挽救公司亏损困境。

二级市场方面,德邦股份的股价迎来一波上涨行情后,公司的股价有所回落。受“无人物流车”概念的追捧,在5月27日至6月3日期间,公司股价斩获五连板,累计涨幅超过70%。

公司股价大涨的直接推动力,源于今年5月26日商务部等8部门联合发布的《加快数智供应链发展专项行动计划》。该文件提到,要推动降低全社会物流成本,并推广自动导引车、无人配送车等设施设备。

同时,有分析指出,德邦股份作为 “无人物流车” 板块中连板次数最多的个股,其被炒作的更深层逻辑还在于:作为京东物流在A股唯一的上市平台,公司被市场赋予了潜在“物流科技资产整合载体”的想象。

不过,在6月4日,德邦股份盘中创下23.1元/股的新高后,其股价大幅回调。截至7月8日收盘,公司股价报收15.78元/股,较高位已跌超三成。(本文首发证券之星,作者|李若菡)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61