戴尔:AI 浪起,老厂要来个回马枪?

作为消费者,我们最经常接触到的戴尔品牌,往往是笔记本电脑。而除了电脑以外,戴尔公司的服务器也是公司的主力产品。随着 AI 需求的爆发,AI 服务器和 AI PC 让市场对戴尔有了更多的期待。

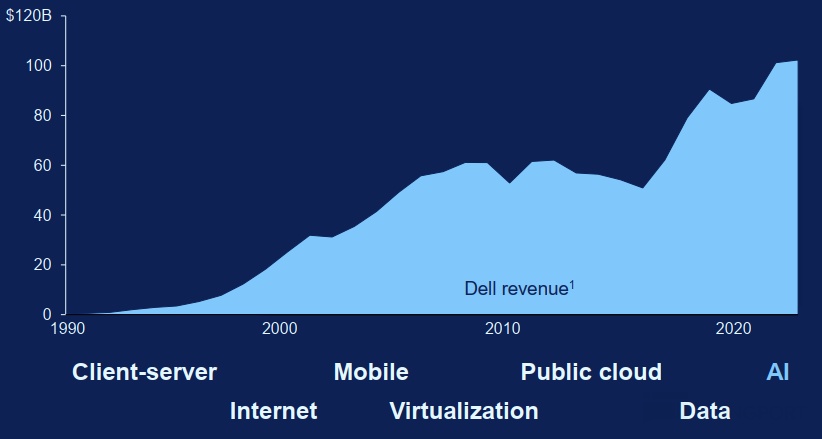

从历史长周期来看,公司所在的 PC 赛道中不少品牌陆续退出了市场,而戴尔公司的收入在三十年多来呈现持续提升趋势,主要是公司踩中了PC、服务器、网络设备等多个时代浪潮,当前戴尔公司的全年收入已经接近 1000 亿美元。

凭借在 PC、服务器方面的积累,戴尔公司这一次又打入了本轮 AI 的主赛场。在各家厂商增加对 AI 云投入和 AI PC 潜力的推动下,市场也期待着公司能实现 “更上一层楼” 的表现。海豚君也将站在中立的视角,和投资者聊聊电脑老厂戴尔这波的可能机会和风险。

本文主要围绕于以下几个问题展开:

1)历经激烈的 PC 市场竞争,戴尔公司为什么还能持续成长?

2)在服务器市场中,戴尔有竞争力吗?

3)从 PC 转向 AI PC 领域,这究竟有多大潜力?

4)AI 服务器 +AI PC 加持,戴尔到底有多大的投资价值?

本篇侧重于分析前两个问题,以下是海豚君关于$戴尔科技-C(DELL.US) 的详细内容:

一、戴尔是家怎样的公司?

就像是大家熟知的戴尔电脑,确实,戴尔公司一开始就是从计算机起家。在经历 1980 年代的品牌大乱战后,电脑市场格局在 1990 年代已有雏形,Top9 厂商占据了市场一半以上的份额。当时康柏处于领先的位置,而戴尔还是追赶者,然而之后两家公司发生了完全不同的发展的轨迹。

戴尔公司在 2000 年后从 PC 切入服务器、存储设备等市场,逐渐从单一的 PC 厂商转向全栈 IT 服务提供商的角色。而固守 PC 赛道的康柏公司则最终退出了市场,被惠普收购。

在戴尔的发展过程中,主要经历了四个重要阶段:直销模式->互联网赋能->危机困境期->再造 IT 全栈服务商。

a)初创阶段(1984-1990):直销模式,降低经营成本

戴尔一开始就采用“直销模式”,绕过中间商,按照客户要求制造计算机并直接发货。这一模式直接挑战了当时以康柏、IBM为代表的 “厂商 - 分销商 - 零售商” 传统模式。此外,在行业普遍采用高库存铺货的背景下,戴尔首创 “按单生产”(BTO),这给公司带来了明显的供应链优势,让公司能在 PC 市场占据一席之地。

①成本优势:消除分销环节,节省 15%-20% 渠道成本,同样配置电脑价格低 20% 以上;

②响应速度:客户下单后 72 小时内完成生产交付,而传统模式需 2-3 周。

b)扩张期(1991-2004):互联网赋能与效率跃升

90 年代的戴尔,虽 PC 市场前五,但仍处追赶角色,但公司抓住了互联网发展的契机。在 1996 年,戴尔将直销模式与互联网结合,上线电商平台,实现了关键跃升:公司网上日销售额从 100 万跃升至 2000 年的 5000 万美元/天。

凭借全球化生产基地的布局,戴尔公司将响应时间进一步缩短。戴尔在 2001 首次成为全球第一,实现对康柏的超越。

在此期间,戴尔凭借库存周期 4 天(康柏 60 天,惠普 45 天)的效率优势,在价格战中迫使康柏陷入 “降价则亏损、不降则丢市场” 的绝境。

c)困境期(2005-2013):重重危机,份额丢失

这个阶段是公司面临危机的时期,公司产品问题以及高管集体离职,直接给市场造成了信任危机。在此期间,公司在 PC 市场份额从第一滑落至第三,利润更是大幅下滑,最终公司在 2013 年选择私有化。

d)再生期(2013 至今):全栈服务商与 AI 新战场

公司创始人迈克尔·戴尔回归后推动了激进变革,坚定向企业级信息化服务的全面转型。在 2016 年以 670 亿美元收购数据存储行业的 EMC,形成从终端到数据中心的 IT 服务闭环。

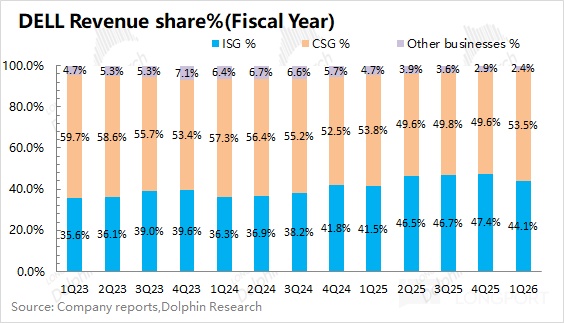

完成收购后的戴尔,从日薄西山的 PC 供应商变成了全球最大的涵盖数据存储、服务器和客户端的全方位公司。从当前公司的财报也能看出,戴尔的核心业务主要分为了客户端解决方案(CSG)和基础设施解决方案(ISG)两部分:

①客户端解决方案(CSG):是戴尔公司发家的业务,占比 53%。这业务主要是面向于商业和消费者销售硬件产品及相关服务,其中包括台式机、工作站、笔记本电脑、显示器和外设等;

②基础设施解决方案(ISG):收购整合后的重点业务,占比 44%。这部分业务主要是提供IT 全栈式服务解决方案,其中主要包括服务器与网络设备和存储。

此前公司的客户端解决方案占比一度达到 6 成左右,而随着 AI 服务器等相关需求的增加,基础设施解决方案业务占比趋势性提升,当前两项核心业务占比已经接近于 1:1。

综合发展过程来看,戴尔公司能持续成长,而没有出现康柏等公司退出市场的情形,主要是得益于公司 “直销及供应链创新 + 直销线上拓展” 带来的效率提升,以及公司创始人清晰的战略定位。在将戴尔公司打造成 IT 全栈服务商后,本轮变革中的 AI 赋能有望给公司的服务器业务和 PC 业务带来成长的新篇章。

二、主要关注点:戴尔服务器的竞争力如何?

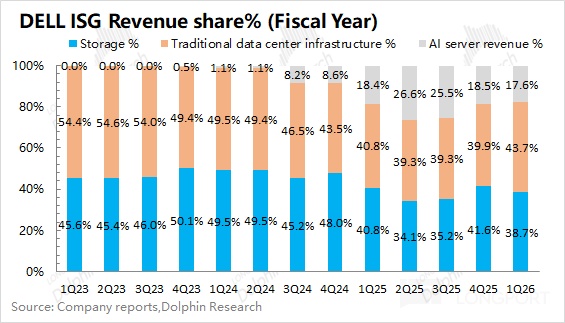

虽然笔记本电脑等产品依然是戴尔公司的基本盘,但公司的服务器业务是当前市场最为关注的一项。公司通常将 ISG 业务分为服务器网络和存储两项,而随着 AI 服务器的成长,海豚君预计公司的 AI 服务器在 ISG 业务中的占比达到了 2 成左右。

戴尔的服务器业务具体进展如何呢?海豚君主要从产业链情况、市场情况和竞争关系三个角度来看。

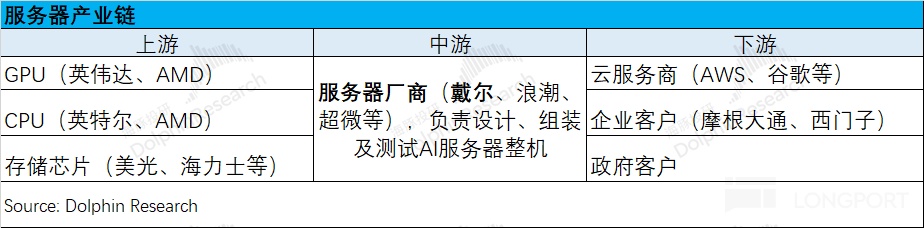

2.1 服务器产业链情况

AI 服务器的产业链涵盖上游(GPU、CPU、存储芯片等核心零部件)- 中游(AI 服务器厂商)和下游(云服务商、企业客户及政府客户等)。

戴尔的服务器业务主要是位于产业链的中游环节,负责设计、组装及测试服务器整机。换句话说,公司就是将英伟达、AMD 的 GPU、CPU 等各类零部件进行设计、组装成服务器,再出货给下游的 AWS、谷歌等云服务商。

由于公司下游面对着不同的客户群体,戴尔扮演着 “代工制造商” 和 “硬件集成商” 两种不同的角色:

1)面对中小企业客户时:戴尔扮演着 “硬件集成商 + 解决方案商” 的角色,主要是提供标准化的服务器产品。戴尔完全可以自主选择英伟达或 AMD 等核心器件,而客户也只能从戴尔提供的产品中进行型号选择;

2)面对大型云服务商时:公司则更多地相当于 “代工制造商 + 服务提供商” 的角色。由于大客户相对强势,并且有相对明确的定制化需求,戴尔仅侧重于硬件集成和制造。同时,由于采购数量较大,大客户具有更大的议价权,因而公司硬件端的利润相对较薄;

3)面对政府及相关客户时:介于中小企业和大型云服务商之间,这类客户有部分的指定需求,公司主要是提供本地化的服务,利润空间也相对适中。

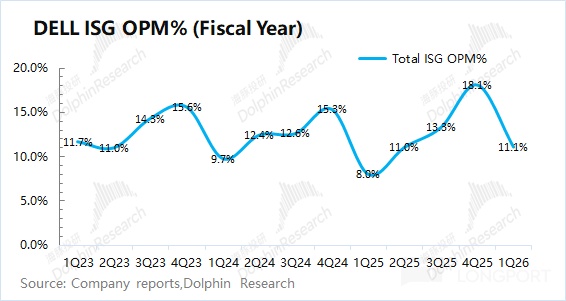

从服务器产业链来看,上游面对着英伟达、AMD 等核心供应商,下游又有亚马逊等大型云服务商类型的客户,而公司所在的中游环节议价能力相对有限。相比于英伟达高达 60% 的经营利润率,戴尔的盈利能力明显单薄,包含服务器在内的基础设施解决方案(ISG)业务的整体经营利润率维持在 10-20% 区间内。

2.2 戴尔的市场地位

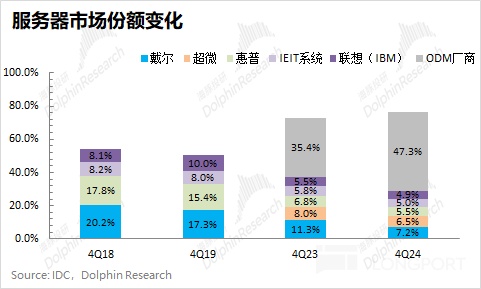

在服务器市场中,戴尔处于怎么样的位置呢?从当前服务器市场的份额来看,主要分为 ODM 厂商和品牌厂商两部分,分别占据 47.3% 和 29% 的市场份额。戴尔虽然在品牌厂商方面排名第一的位置,但也仅仅占据 7.2% 的市场份额,ODM 厂商仍是下游选择最多的。

ODM 厂商主要做哪些环节,为何能成为市场上最多的选择呢?在这里,我们可以先了解一下服务器的具体交付级别,主要可以分为 12 个大的交付层别。

具体来看:其中 L1-L10,主要侧重于服务器整机制造,到这里也是可以直接交付的;而 L11-L12 则是包括了电缆、机架等部分以及后期的运维等。

如果将 ODM 厂商与品牌厂商在服务器制造及交付环节进行对比,可以发现:

a)ODM 厂商(如富士康、广达等):主要是代工厂的角色,聚焦于硬件制造(涵盖 L1-L10 环节)。完成 L10,就进行整机发货交付;

b)品牌厂商(如戴尔、惠普等):作为品牌商的角色,提供全栈解决方案(涵盖 L1-L12 整个环节)。在 ODM 硬件代工的基础上,还增加了电缆网络交换机和多机架集群等方面的内容,并且还提供后续的运维服务。

结合 (a+b),可以发现戴尔等品牌厂商比 ODM 承担了更多的任务,所以品牌厂商的毛利率也是明显高于 ODM 厂商的。当前戴尔和惠普的服务器毛利率达到了 20-30%,而富士康等代工厂的毛利率仅有 6% 左右。因而,戴尔有时候也会将部分订单寻求外协代工,戴尔还能赚取毛利率的差额部分。

在这种情况下,大型云服务商就会想:“公司里有人来运维,现成的代工厂也有,需求的量又大,何必多付钱给戴尔这类中间商呢?”。因此大型云服务商决定打掉 “中间商”,直接找 ODM 厂商下单来做。由于大型云服务商是服务器市场的主要买家,这就导致 ODM 厂商的市场份额占到市场总额的一半左右。

此外,随着谷歌、亚马逊等厂商对定制 ASIC 的投入增加,未来将更多地倚重 ODM 厂商。ODM 厂商在提供硬件集成和制造能力(L1-L10)的同时,博通和 Marvell 将对网络、高速互联等方面(L11+)形成良好的补充,大型云服务商将进一步走向ODM Direct 模式。

虽然戴尔、惠普等品牌厂商在技术、运维、响应等方面具有明显优势,但 ODM 厂商的价格优势直接影响了大型云服务商的决策走向。

因此,当前戴尔公司在头部云服务商中的份额较小,而公司核心客户主要是二线云服务商,包括特斯拉、甲骨文、CoreWeave、Lambda Labs 等。

在当前本轮头部云服务商资本开支大幅提升的情况下,戴尔的受益程度并不如 ODM 厂商明显。对于戴尔而言,服务器业务增长的主要驱动力,来自于二线及新兴云服务商和其他政企类客户。

2.3 戴尔服务器产品性能及目标客户

由于大型云服务商具备定制化需求和相对完整的团队,在资本开支大量投入的情况下,ODM 厂商价格优势更为明显。而戴尔凭借与英伟达的深度合作以及完善的运维体系,主要受到企业和政府领域客户的青睐。那么,戴尔服务器产品在市场中的竞争力如何呢?

我们将各家公司服务器产品的核心性能进行对比:

a)GPU 密度:戴尔>超微>ODM 厂商,惠普 HPE(8GPU/节点,需多节点堆叠);

b)网络:戴尔和超微都支持 400G InfiniBand,ODM 厂商专注定制化高速互联;

c)液冷成熟度:戴尔、超微>惠普>ODM 厂商;

d)运维及响应:戴尔、惠普>超微>ODM 厂商;

e)同配置价格:戴尔、惠普>超微>ODM 厂商;

从对比内容来看,戴尔的性能、配置、运维等方面都相对优于竞争对手,因而相应的产品价格也会高于同配置的竞品。对比各家的毛利率情况,戴尔、惠普的毛利率维持在 20-30% 左右,超微的毛利率在 10% 左右,而 ODM 厂商的毛利率一般在 5-6%。

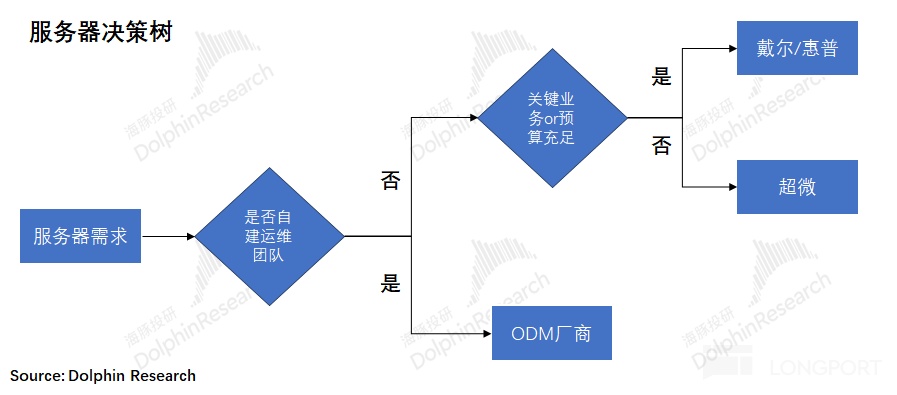

综合以上信息来看,海豚君整理了服务器需求的决策树流程图(下图):

具体来看,各家的服务器产品主要面向的不同客户群体:

①戴尔服务器:适合金融医疗政府等不容有失的业务,为可靠性付费;

②惠普服务器:适合教育政府等场景,相对节省电费(液冷节能设计);

③超微服务器:适合 AI 训练集群追求配置和性价比,接受较弱的运维服务;

④ODM 服务器:谷歌、亚马逊等大型云服务商,有降成本的需求和自研自建的能力。

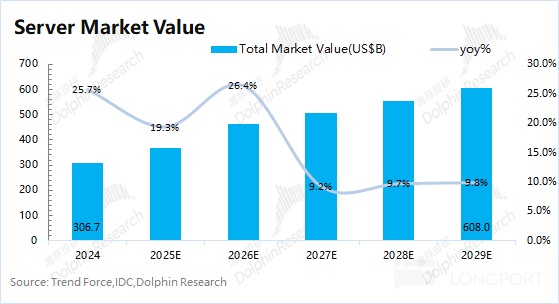

2.4 服务器的市场空间

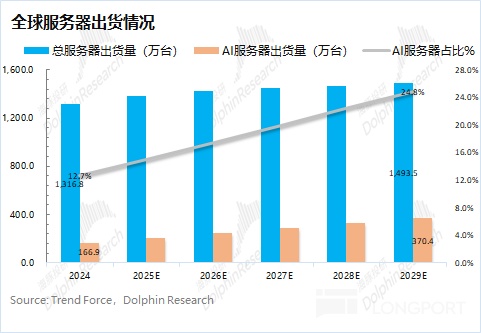

结合 IDC 及 Trend Force 等市场预期,服务器市场总空间有望从 2024 年的 3067 亿美元成长至 2029 年的 6080 亿美元,复合增长率将达到 13.5%,其中主要得益于 AI 服务器市场的带动。

将服务器市场具体量价拆分来看:

a)传统服务器:由于整体服务器市场出货量保持平稳,基本都维持在全年 1300-1400 万台左右,其中传统服务器维持在 1100-1300 万台左右。在假定传统服务器均价 0.5 万美元/台的情况下,传统服务器市场大致对应 550-600 亿美元的市场空间,难有增长;

b)AI 服务器:

①量的方面:参考 Trend Force 的数据,全球 AI 服务器出货量过去 5 年的复合增速为 27%,这个增速基本接近于四大云服务商合计资本开支的复合增速(27.7%),这是因为大型云服务商是本轮服务器市场增长的主要买家。

在此基础上,海豚君预期 AI 服务器出货增速将有所回落,未来 5 年将维持 15.6% 的复合增速。当前 AI 服务器在市场总量中的占比在 14% 左右,至 2029 年有望进一步提升至 25%。

②价的方面:结合市场数据,海豚君推测市场中 AI 服务器的平均价格约为 15-16 万美元左右,均价远高于传统服务器。当前高端的 AI 服务器价格已经达到百万美元以上,带动了整体 AI 服务器均价的提升。随着服务器性能及集成度的提高,高端产品的价格有望继续提升,与此同时市场中仍有很多中低端 AI 服务器的需求,海豚君假定 AI 服务器的整体均价在较窄区间内波动。

③AI 服务器市场空间:结合量和价的考虑,2029 年 AI 服务器市场有望成长至 5518 亿美元,2025-2029 年的复合增速达到 15.8%。

综合(a+b),海豚君预期整体服务器市场空间有望成长至 6000 亿美元以上,复合增速为 13.5%。AI 服务器的需求增长,把服务器市场从此前的 500-600 亿美元(传统服务器对应部分),扩大了 10 倍。届时,虽然 AI 服务器仅有 25% 的出货占比,但能贡献将近 9 成市场规模。

2.5 AI 服务器及戴尔的优势

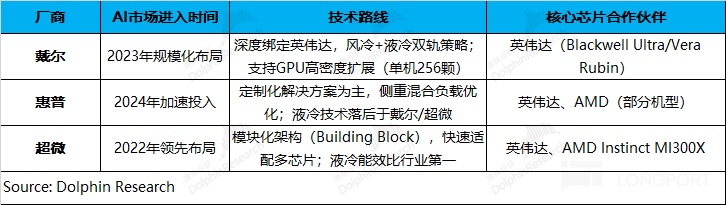

服务器品牌商 OEM(戴尔、惠普、超微)主要是从 2022 年后陆续进入 AI 服务器市场,其中三家品牌商各有特点:

a)戴尔:2023 年开始布局,深度绑定英伟达;b)惠普:2024 年加速投入,与英伟达和 AMD 建立合作,但液冷技术相对落后;c)超微:是三家公司中最早明确全面转向 AI 服务器领域的,与英伟达和 AMD 都有合作,液冷技术相对较好。

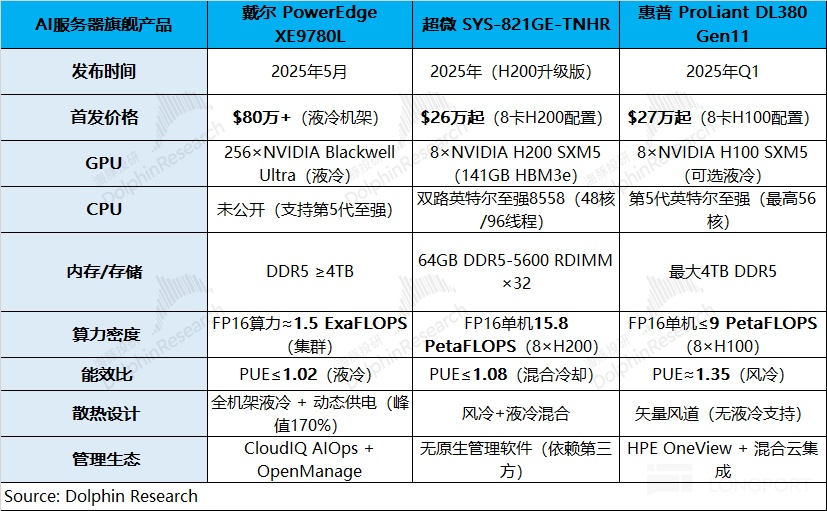

如果将三家厂商的 AI 服务器旗舰产品进行对比:可以发现戴尔的旗舰产品相对领先于超微和惠普。凭借公司与英伟达的深度合作,戴尔向 CoreWeave 交付的 PowerEdge XE9712,也是全球首个基于 GB300 的 AI 服务器系统,戴尔在整体进度方面领先于竞争对手。

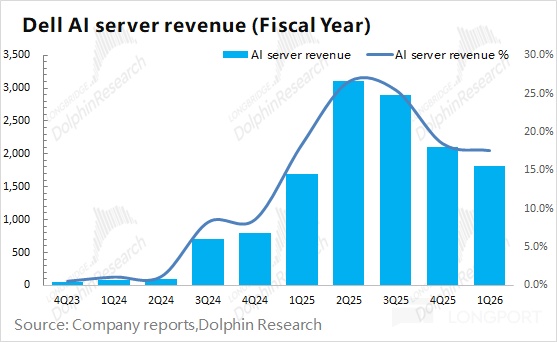

戴尔公司自从 2023 年开始对 AI 服务器进行规模化布局以来,公司的 AI 服务器收入迎来快速提升,2024 年戴尔的 AI 服务器全年收入已经接近 100 亿美元。

由于公司的 AI 服务器与英伟达建立深度合作关系,近两个季度收入的环比回落主要受 GB 系列芯片调整过渡的影响。

随着 GB300 的量产爬坡,受益于 CoreWeave 等二线及新兴云服务商需求的带动,公司 AI 服务器的收入有望在下半年迎来快速提升,全年的维度会呈现 “前低后高” 的情况。

本篇关于戴尔服务器业务的分析基本结束,下篇重点分析 PC 业务,尤其是 AI PC 的机会,以及整体公司的价值判断,敬请关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61