放弃了Adobe的200亿,Figma估值会更贵吗?

7月初,协作设计平台Figma向SEC递交了S-1招股说明书,拟以“FIG”为代号在纽交所上市。作为一度被Adobe高价收购又中止交易的明星独角兽,Figma此次独立上市备受关注。读完其S-1,我想从财务表现、业务结构、AI战略以及潜在风险四个方面,聊聊Figma到底是一家怎样的公司,以及我们应如何看待这次IPO。

财务表现:增长惊人,但背后也有“注水”成分?

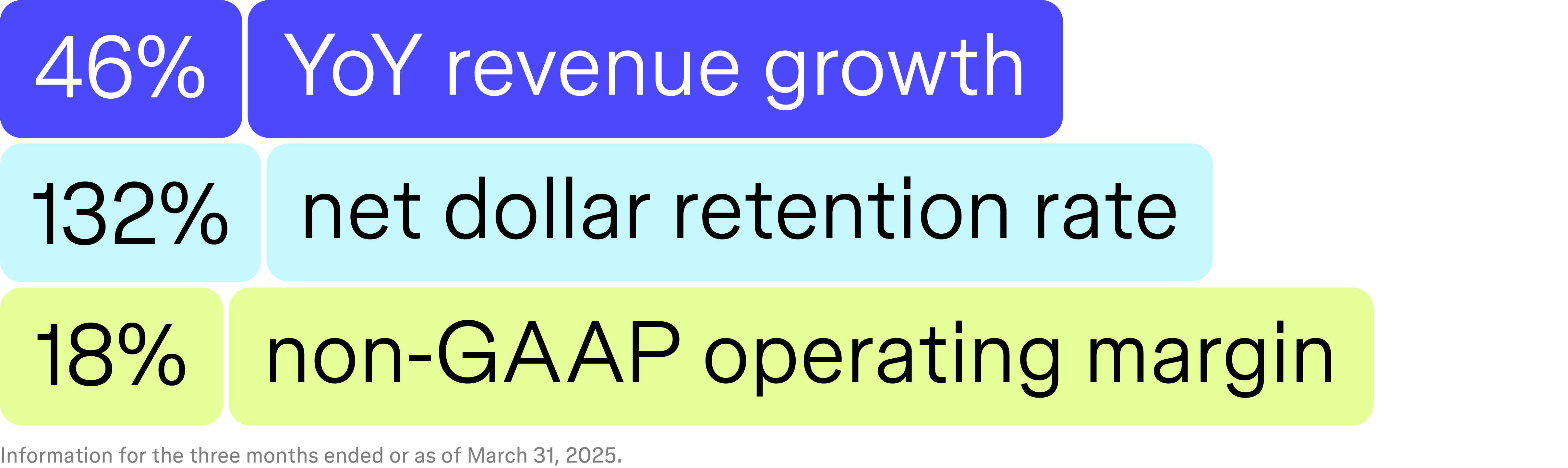

Figma的营收增长堪称SaaS典范。2024财年(截至2025年1月)营收达7.49亿美元,同比增速48%,LTM数据更是突破8.2亿美元。但在高增长的光环下,也需要拆解几个重要的财务细节。

首先是盈利性。Figma在2024年出现了GAAP口径下的净亏损7.3亿美元,但这主要受制于与Adobe终止交易后发放的股票补偿。如果从非GAAP角度看,其2024财年的经营利润率已达18%,2025财年第一季度甚至实现了4,490万美元净利润,表现出一定的盈利能力。这对于一家仍在高速扩张的SaaS企业而言,是罕见的“利润+增长”双赢表现。

其次是现金流方面,截至招股书提交,Figma账面现金超过15亿美元,几乎无长期债务。更关键的是,这15亿中包括Adobe为终止收购支付的10亿美元解约金,这也为其后续AI投资与平台建设提供了缓冲带。

商业模式:设计工具还是协作平台?

Figma的最大优势,是其产品的天然协作属性。很多人以为它只是个“更好的Sketch”,但其实Figma是将设计软件变成“多人在线编辑+内容可视化”的协作平台——这种模式注定了它具备超越设计师圈层的增长潜力。

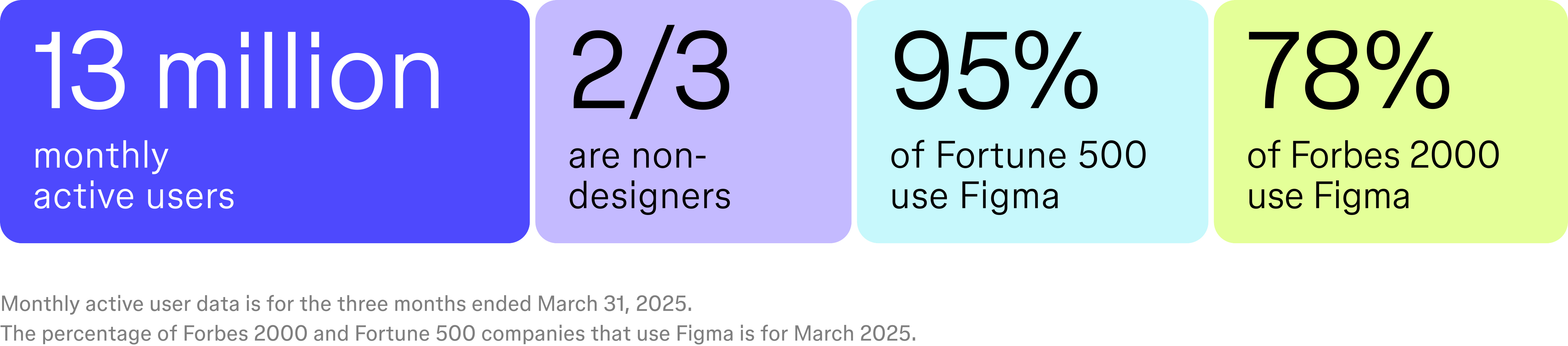

目前Figma月活用户中,有2/3是非设计师用户,说明它正成为一个跨团队的沟通与原型工具。此外,其客户覆盖95%的财富500强、78%的Forbes 2000企业,超过1,000家企业每年付费超过10万美元。客户粘性也非常高,净留存率高达132%,这说明Figma在企业内部的扩张性非常强,典型的PLG(产品驱动增长)范式。

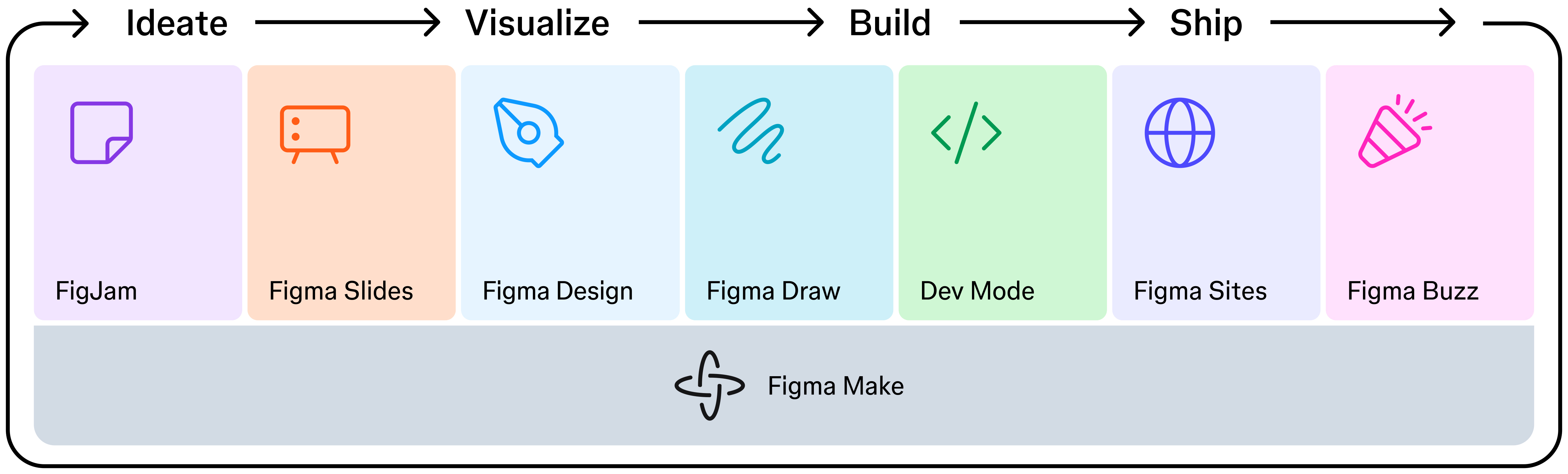

招股书也提到了其不断扩张的产品矩阵:FigJam(数字白板)、Dev Mode(开发者视图)、Slides(演示工具)、Sites(无代码网站)以及最新发布的AI工具Make、Buzz等。可以说,它正试图构建一个以“创意协同”为核心的操作系统,替代多个传统工具。

AI转型:战略正确,执行仍需观察

Figma的S-1中提到“AI”超过150次,可见其对AI的重视。其推出的“Make”功能允许用户通过自然语言生成UI原型,直接跳过传统线框设计的过程。这不仅是功能创新,更是试图重塑整个设计工作流。

CEO Dylan Field 表示,Figma愿意接受短期毛利率下降,换取AI长期带来的用户体验提升和生产力跃迁。但话虽如此,AI带来的成本现实也不容忽视:基础模型的调用成本、推理延迟控制、版权风险、以及如何在设计师群体中真正形成“信任使用”,都还有很多实操问题。

另外,随着OpenAI、Canva等玩家快速进入AI+设计赛道,Figma若不能迅速建立技术壁垒,其在协作产品的优势也可能被部分中和。

潜在与估值:预期与“成长故事”的可持续性

一个绕不开的问题是:Figma值多少钱?

此前Adobe收购报价为200亿美元,而公司2024年收入不到8亿美元,意味着超25倍PS倍数。虽然高增长与高毛利在SaaS领域能撑起一定溢价,但考虑到Adobe收购失败、AI投资尚在初期,以及整体一级市场估值趋于理性,Figma此时上市若估值高于150亿美元,市场是否买账仍存疑问。

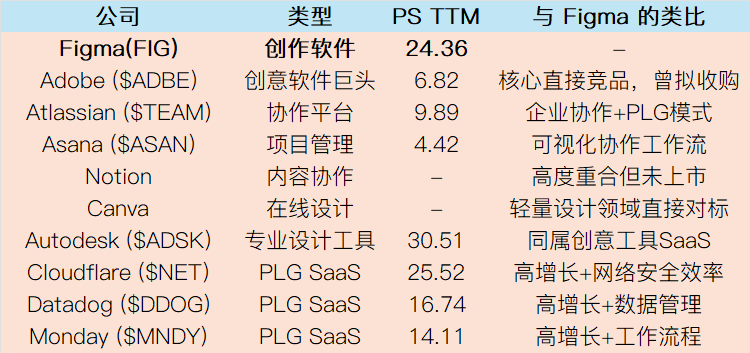

同业对比

此外,Figma极度依赖“平台生态扩张”的增长逻辑,但实际能否有效变现,还需观察。Slides、Sites等产品虽然方向明确,但用户渗透和转化情况并未在S-1中给出明确数据,这或许也是潜在不确定性之一。

Figma值得关注,但更值得审慎定价

从招股书来看,Figma是一家典型的优质SaaS公司,具备极高的运营效率与平台潜力。而此次IPO也是它“摆脱Adobe收购阴影”之后的一次自我独立证明。

对投资者而言,Figma值得长期关注,尤其是其在AI+协作场景中的创新探索。但短期来看,如何定价、如何平衡成长故事与利润兑现,依然是个难题。最终这场IPO是否成功,恐怕不只看市况,更看市场愿不愿意为“协作的未来”提前买单。

$Adobe(ADBE)$ $Monday.com Ltd.(MNDY)$ $Atlassian Corporation PLC(TEAM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61