德力佳IPO:业绩波动、客户集中与关联交易引市场关注

6月30日,风电齿轮箱零部件企业德力佳发布第二轮问询函回复公告,其上交所主板上市进程再受关注。自2024年底提交申请以来,德力佳已迎来监管部门两轮问询,核心问题直指经营业绩波动、客户集中度高企、关联交易公允性存疑以及技术自主性不足等风险。这家曾以“营收规模超40亿元、全球市占率第三”为标签的企业,正面临IPO路上的考验。

营收、利润跌超16%,前五大客户营收占比超九成

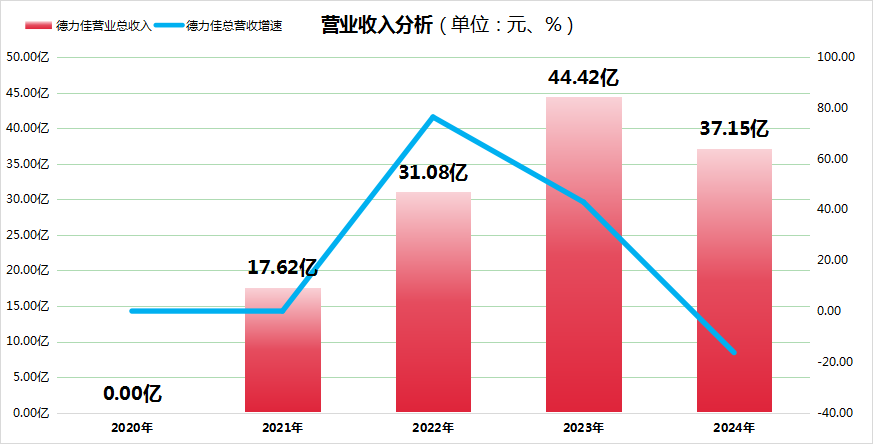

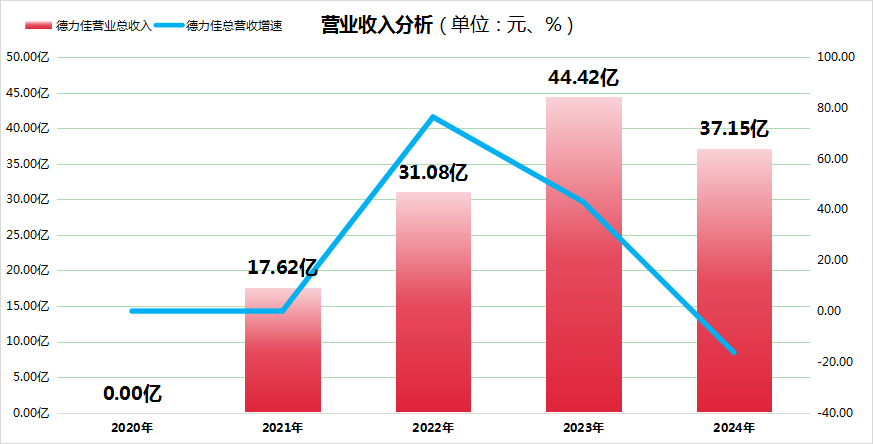

德力佳主营风电主齿轮箱,下游客户为风电整机厂商,业绩受行业“抢装潮”影响。2022至2024年,德力佳营收分别为31.08亿元、44.42亿元、37.15亿元,归母净利润分别为5.4亿元、6.34亿元、5.34亿元,2024年营收、净利润同比下滑超16%。监管层质疑其业绩稳定性,而主板上市要求“业绩基本稳定”,这一矛盾成为德力佳IPO的障碍。

德力佳营收和利润的快速变动,背后是其较高的客户集中度。2024年,其前五大客户——金风科技、三一重能、远景能源、电气风电和明阳智能,贡献了90%以上的主营业务收入,其中金风科技和三一重能两家合计占比就超过了75%。这种大客户高度集中的经营模式,在行业出现波动时,易导致德力佳业绩大幅下滑。

以2024年上半年为例,金风科技调整排产计划,使得德力佳的订单量减少,直接对公司业绩产生了影响。尽管德力佳新增了东方电气作为合作伙伴,但对头部客户的依赖局面仍未得到改善。

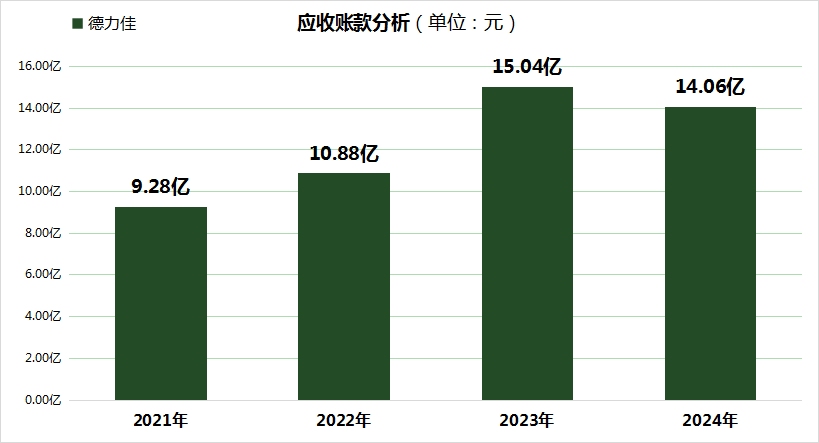

除了客户集中度问题,截至2024年,德力佳的应收账款高达14.06亿元,在最近四年处于较高水平,虽然坏账准备率有所下降,但客户的回款周期却在拉长。尽管金风科技、三一重能等主要客户信用评级较高,但6个月的账期仍可能对德力佳的现金流稳定性造成影响。

关联交易“此消彼长”,公允性遭监管质疑

德力佳关联交易的问题,同样引起市场关注,并在其招股说明书中有所提及。2024上半年,德力佳对三一重能的销售金额及占比明显提升,而对远景能源的销售占比大幅下降,与招股书“客户多元化”承诺相悖。

更关键的是,德力佳向关联方的销售价格与第三方市场价格存在差异,但公司仅以“合同定价方式”和“可比市场公允价格”解释,未提供详细对比数据或独立评估报告。此外,实际控制人刘建国与三一重能存在复杂资金往来,三一重能及其关联方与德力佳股东加盛投资亦有业务交集,尽管公司表明交易“合理”,但关联链条的复杂性已引发监管警惕。

研发费用及研发占比不及行业平均水平

德力佳荣获“无锡市企业技术中心”“高新技术企业”等称号,并宣称拥有“大兆瓦齿圈感应淬火全齿廓深层硬化”“轻量化设计”等核心技术,但技术形成高度依赖外部资源。

公开资料显示,创始人刘建国用于出资的非专利技术(如轻量化设计、高速轴密封)未明确对应具体产品或收入,且公司后续以现金补足出资,暴露技术估值随意性。此外,德力佳在轴承采购、外协加工等关键环节仍依赖供应商,而竞争对手已实现核心部件国产化替代。

研发投入方面,在2022年至2024年期间,德力佳研发费用占比在1.40%至2.73%之间波动,2024年研发费用为1.01亿元。按照GICS行业划分,德力佳所属的工业机械、物料与部件行业,在2024年,该行业400家企业的平均研发占比为5.92%,平均研发费用为1.38亿元。对比之下,德力佳的研发费用占比和研发费用金额均低于行业平均水平。

从长远来看,风电行业正处于快速发展和变革之中,风电齿轮箱大型化、轻量化是未来的发展趋势。较低的研发投入,意味着德力佳在技术创新和产品升级方面的动力和能力有待提升。

表:德力佳与行业企业研发投入比较

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61