瑞郎:区间交易为上策

摘要

TradingKey - 瑞士法郎正面临着看涨与看跌力量的相互制衡。看涨因素源于美国关税政策的不确定性以及地缘政治风险,在全球经济不确定性加剧的背景下,这些因素增强了瑞郎的避险吸引力。而看跌方面,瑞士经济放缓以及持续的低政策利率对该货币构成压力。瑞郎的大幅升值还有可能促使瑞士央行(SNB)出手干预,以削弱其汇率。鉴于这些动态,美元 / 瑞郎货币对在短期内可能会呈现区间震荡走势。在投资策略上,投资者应密切关注该货币对 0.78 的低点和 0.84 的高点。若汇率跌破 0.78,可能引发瑞士央行的干预,进而导致瑞郎走弱,美元 / 瑞郎有可能出现大幅反弹。相反,若美元 / 瑞郎接近 0.84,全球不确定性因素可能推动瑞郎升值,使得该货币对回落。投资者可利用美元 / 瑞郎ETF、期货、期权、差价合约(CFDs)或点差交易等金融工具,采取低吸高抛的策略来把握这些机会。

来源:TradingKey

* 投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场。

1. 近期外汇走势

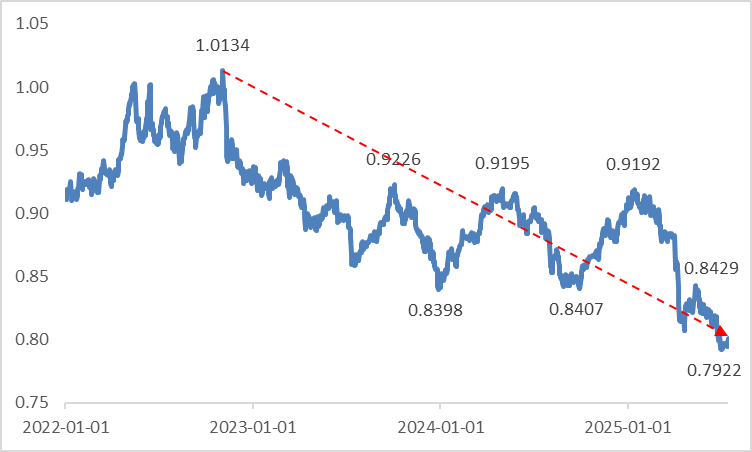

瑞士的中立立场、政治与经济稳定性、长期以来的金融隐私保护政策,以及瑞士央行强大的干预能力,共同巩固了瑞士法郎的避险地位。自 2022 年末起,受俄乌冲突、中东局势动荡及美国政策不确定性等因素影响,全球不确定性持续存在,推动瑞郎走强,致使美元兑瑞郎(USD/CHF)汇率跌至 10 年低点(图 1)。2025 年 4 月 2 日,特朗普宣布 “对等关税” 政策(被称为 “解放日”),随后政策又出现反复调整,进一步加剧了市场波动。在全球去美元化持续推进的背景下,瑞士法郎作为避险资产的表现优于美元,成为其近期上涨的重要驱动力。

图1:自2022年以来的美元/瑞郎汇率

来源:路孚特,TradingKey

* 相关资讯请参考 2025 年 7月 10 日发布的《弱美元反转?去美元化在路上!IMF官方外汇储备的美元比例下滑》

2. 瑞郎的利多因素

展望未来,支撑瑞郎走势的主要利多因素在于全球政治经济领域的风险。具体来看:第一,特朗普的关税政策具有双重属性,既存在不确定性(源于美国政策的反复无常),又具备确定性(长期高关税带来的负面效应已成定局)。这种双重特性将持续推升市场对瑞郎的避险需求。第二,地缘政治风险仍是全球最大的不确定性来源之一。俄乌战争、巴以冲突以及近期的伊以战火,已给地区乃至全球经济前景蒙上阴影。若地缘政治局势再度恶化 —— 尤其是中东局势失控并威胁到霍尔木兹海峡的正常通航 —— 将为瑞郎升值再添一个重要催化剂。

3. 瑞郎的利空因素

2025 年第一季度,瑞士在抢出口的推动下实现了强劲的 GDP 增长,但这种增长并不具备可持续性。第二、三季度,抢出口热潮的消退,再加上特朗普政府可能实施的高额美国关税带来的影响,预计将对瑞士的出口、生产和投资形成制约,使其经济前景蒙上阴影。在经济增长放缓且通胀持续低迷的背景下,瑞士央行预计将在年底前维持 0% 的政策利率,甚至有可能进一步下调至负利率区间。这种经济增长乏力与超低利率并存的局面,将形成双重的经济与政策压力,从而对瑞士法郎的币值构成拖累。

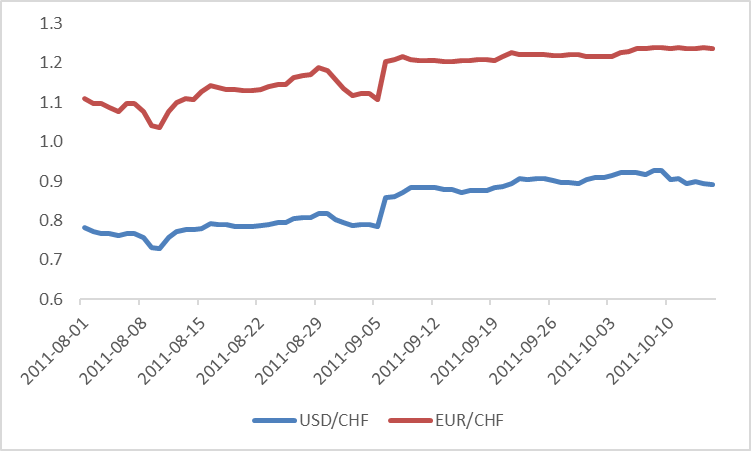

若瑞士法郎的过快且过度升值对瑞士经济构成威胁,瑞士央行很可能会对外汇市场进行干预。该央行有着经实践验证的有效干预记录。例如,2011 年 8 月,其干预行动促使瑞郎大幅贬值,在两个月内,美元兑瑞郎(USD/CHF)和欧元兑瑞郎(EUR/CHF)分别上涨 27% 和 20%(图 3)。倘若瑞士央行再次出手干预,由此产生的瑞郎下行压力可能会盖过所有上涨因素,进而推动瑞郎汇率出现显著且持续的下跌。

图3:自2011年8月起的瑞郎贬值

来源:路孚特,TradingKey

4. 投资策略

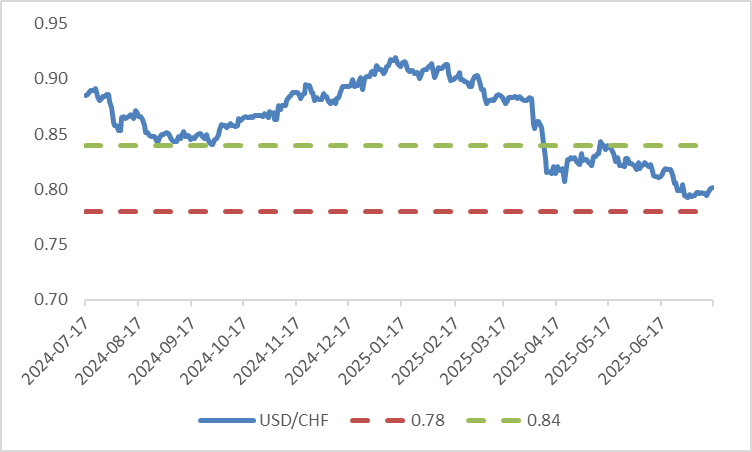

全球经济的不确定性,叠加瑞士国内经济与货币政策动态,对瑞士法郎形成了相互制衡的压力,这可能导致美元 / 瑞郎货币对维持波动状态。投资者应密切关注这一区间震荡走势,并聚焦于 0.78 和 0.84 这两个关键点位(图 4)。若汇率跌破 0.78,瑞士央行可能出手干预,通过压低瑞郎汇率,推动美元 / 瑞郎大幅反弹。反之,当美元 / 瑞郎接近 0.84 时,全球不确定性因素预计将促使瑞郎升值,进而导致该货币对回落。投资者可利用美元 / 瑞郎ETF、期货、期权、差价合约(CFDs)或点差交易等金融工具把握上述机会,采取低吸高抛的操作策略。

图4:美元/瑞郎投资策略

来源:路孚特,TradingKey

* 如需了解更多支持我们外汇市场观点的经济形势与展望,请参阅下文宏观经济章节。

5. 宏观经济

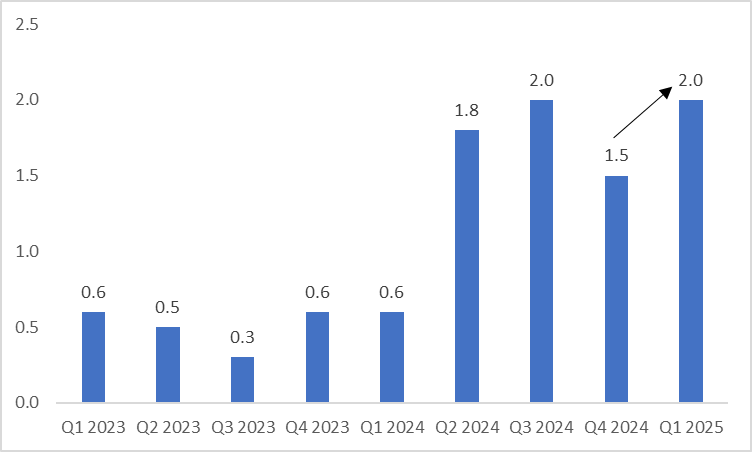

2025 年第一季度,瑞士实际国内生产总值(GDP)同比强劲增长 2%,较 2024 年第四季度提升 0.5 个百分点(图 5.1)。这一增长主要得益于关税实施前的抢出口行为,其中医药行业表现尤为突出。然而,若剔除出口因素,经济状况则呈现分化:建筑业投资保持韧性,但消费支出疲软及设备投资乏力对其形成了抵消。

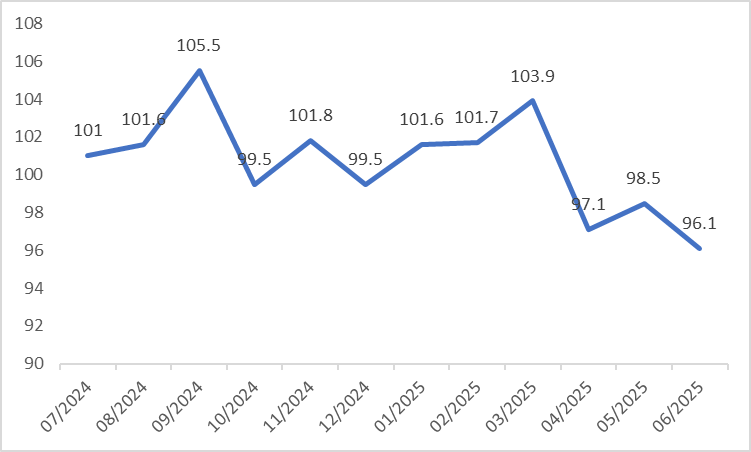

对于第二季度和第三季度,我们认为非出口经济领域出现显著改善的可能性很小。再加上关税实施前的抢出口热潮逐渐消退,以及特朗普执政下美国可能提高关税的威胁,瑞士的经济前景显得黯淡。具体而言,针对瑞士商品的关税可能从 10% 升至 31% 之高,这将对出口、生产和投资造成阻碍。经济放缓的早期迹象已然显现 ——KOF 领先指标指数从 3 月的 103.9 降至 6 月的 96.1(图 5.2)。

6 月 19 日,瑞士央行如预期将政策利率下调 25 个基点至 0%。鉴于当前经济持续放缓且通胀率始终处于低位(接近 0%),我们预计该央行在今年年底前会将政策利率维持在 0%,且不排除进一步下调至负利率区间的可能性。

图5.1:瑞士实际GDP(%,同比)

来源:路孚特,TradingKey

图5.2:瑞士KOF 领先指标指数

来源:路孚特,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61