入选标普500暴涨10%!Block的“10亿比特币储备”为何撑不起增长?

Block公司是首批将比特币交易纳入业务的上市金融科技公司之一,但有外国分析师认为,随着美国政府开始批准加密货币相关立法,该公司的加密货币业务并未产生任何实质性利润。因意外入选标普500指数,其股价大幅上涨,但这使得持有Block的价值变得有限。

作者:StoneFox Capital

有限的加密货币催化剂

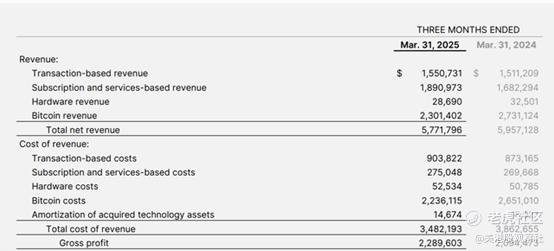

几年前,Block的股价会因比特币交易收入而大幅波动。仅在2025年第一季度,这家金融科技公司就实现了23亿美元的比特币交易收入,但同时也产生了几乎相当的22.4亿美元交易成本。

Block自2018年起就提供比特币交易服务,但始终停留在主要加密货币的简单交易层面。而Coinbase已发展成为一个完整的平台,提供多种加密货币交易以及稳定币服务,市值超过1000亿美元,是Block的两倍多。

特朗普总统刚刚批准了《天才法案》,旨在监管稳定币。目前该市场由Coinbase等少数几家公司主导,Block则完全缺席。

具有讽刺意味的是,联合创始人杰克·多尔西曾是比特币的早期支持者之一。按照当前11.8万美元的价格计算,Block持有8584枚比特币,价值超过10亿美元,而其成本基础仅为2.61亿美元。

不幸的是,Block一直局限于曾经具有创新性的Cash App,并进军“先买后付”(BNPL)服务领域。但这两项业务都无法再提供加密货币带来的增长动力。

该公司计划在今年下半年开始在Square平台推出比特币支付功能,到2026年大多数卖家都将具备使用资格。此外,公司正通过Proto项目开发比特币挖矿芯片和系统,并计划在下半年推出相关业务,但这家金融科技公司在加密货币交易这一固有机会之外的进展并不显著。

2025年第一季度,Block的毛利润仅增长9%,达到22.9亿美元。需要再次说明的是,由于该金融科技公司存在大量交易成本,其毛利润更像是一个净收入数字。

无论如何,由于比特币相关收入过高,且这些收入因转嫁成本而没有带来任何利润收益,因此不能根据总收入来评估该股的价值。Block面临的问题是,Square和Cash App在最初都是创新性的金融科技产品,但如今公司除了对产品进行微调外,再无其他创新。

2025年第一季度的股东信着重强调了产品创新,提到Square有多达100项产品改进,但这些技术平台的新功能并未推动增长。最受关注的产品似乎是Cash App的“先买后付”功能,这是一项针对Cash App内小额借贷的产品。

意外入选标普500

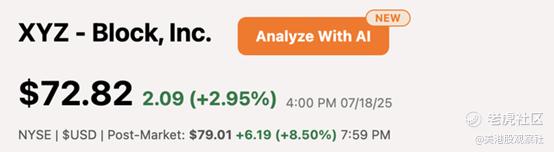

周五收盘后,有消息称Block将在7月23日开盘前被纳入标普500指数。此前,赫斯公司被雪佛龙公司收购并从该指数中移除,而Block将由此进入这个牵动数万亿美元资金的重要指数。

受这一意外消息影响,该股在盘后交易中飙升8.5%。Block的市值仅为450亿美元,而备受关注的金融科技公司Robinhood即将进入标普500指数时,其市值已飙升至1000亿美元。《巴伦周刊》甚至曾预测过下一批可能被纳入该指数的4只股票,其中并未包括Block。

Block的股价对应的2026年每股收益(EPS)预期市盈率约为19倍。目前该股的股价对应的全年毛利润预期(约100亿美元)市盈率约为4.5倍。

入选标普500指数可能会使该股股价上涨10%左右,从而使远期市盈率升至21倍。对于一家毛利润增长目标为9%的公司来说,这样的股价大致处于合理水平。

总结

对投资者而言,关键结论是:在周一开盘后,因意外入选标普500指数而出现股价上涨后,Block已没有足够的增长催化剂值得投资者追涨。该公司错失了加密货币热潮,且当前项目似乎也难以推动增长。

$Block, Inc.(XYZ)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61