雅鲁藏布江水电站最利好个股!

上周六,我国正式启动雅鲁藏布江下游水电工程(墨脱水电站)建设,国家领导人出席奠基仪式。

据官方数据,这座由5座梯级电站组成的大坝预计将耗资1.2万亿元人民币,总装机容量6000万-8100万千瓦(三峡为2250万千瓦),年发电量约3000亿千瓦时,相当于3个三峡电站的发电能力,可满足3亿人年度用电需求。也将成为世界上最大的水坝!

消息公布后,今日华新水泥港股股价暴涨86%: $华新水泥(06655)$ $华新水泥(600801)$

摩根士丹利发布研报称,在建设阶段,水泥和钢铁行业将直接受益,预计项目总水泥需求量达2000万至3000万吨,年均需求100万至150万吨。其中,华新水泥西藏生产基地距离项目仅400公里,将成为最大受益者!

除了雅鲁藏布江超级水电站利好外,在国家反内卷号召下,水泥行业已经开启反弹之路,截止上周,华新水泥港股股价月内涨幅接近14%,明显跑赢恒指3%的涨幅。

除了政策利好外,华新水泥也是一家不错的公司。

众所周知,最近两年,国内房地产行业密集暴雷,地产投资额大幅下降,水泥需求萎靡,整个行业迎来下行周期。

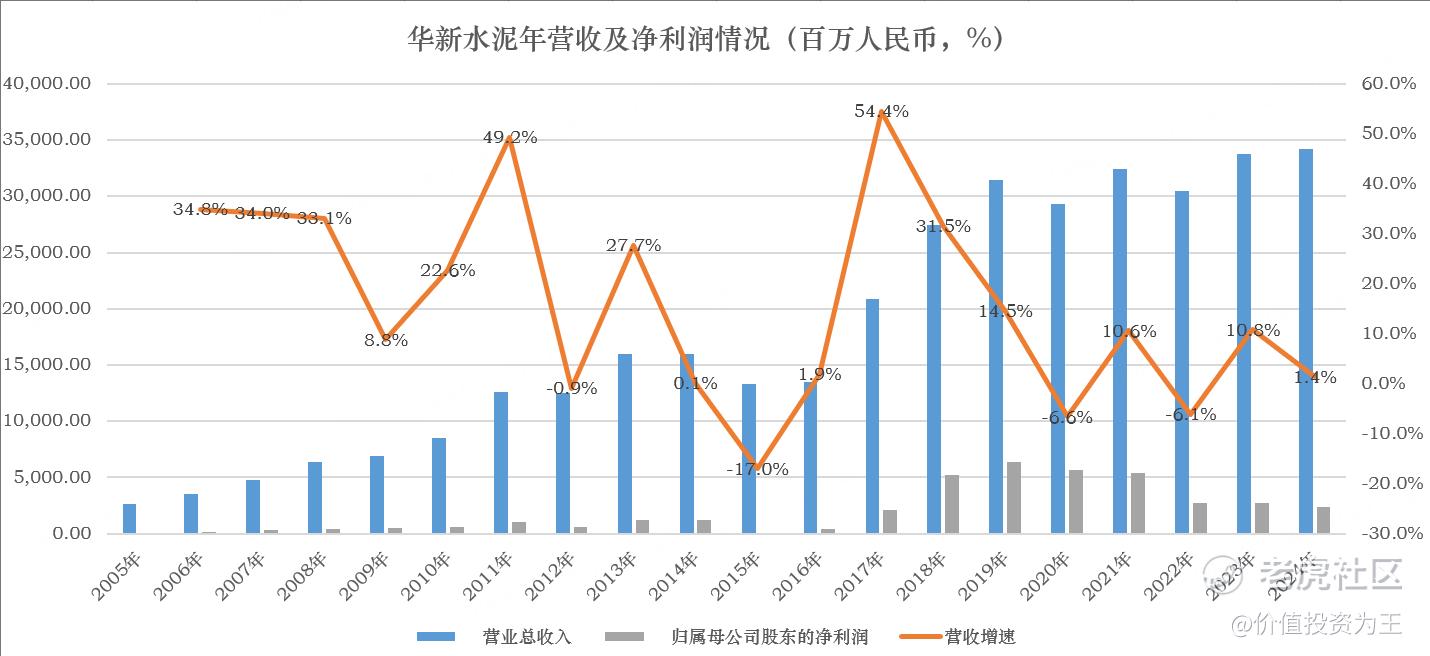

但是,2024年,华新水泥营收342亿,同比增长1.4%;净利润24亿,下滑12.5%:

与水泥行业龙头老大海螺水泥相比,后者收入从2022年的1322亿降到910亿;净利润从157亿降到77亿,腰斩不止:

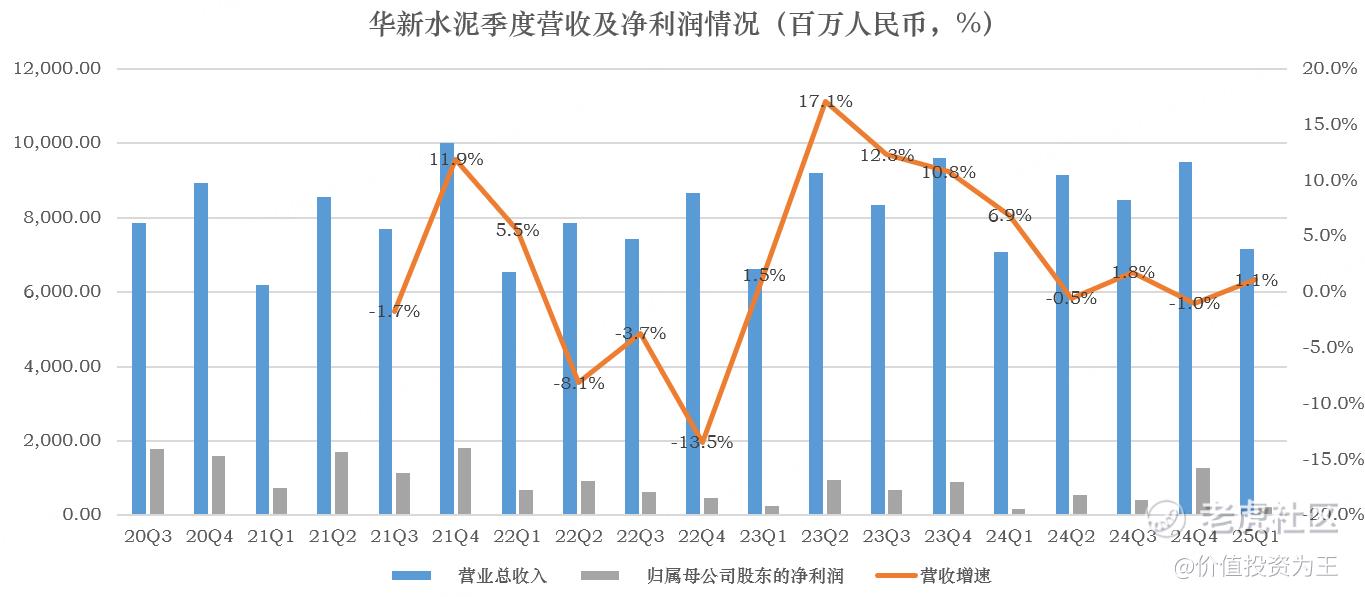

从今年一季度来看,华新水泥营收71.6亿,同比增长1.1%;净利润2.3亿,同比增长31.8%,实现了触底反弹:

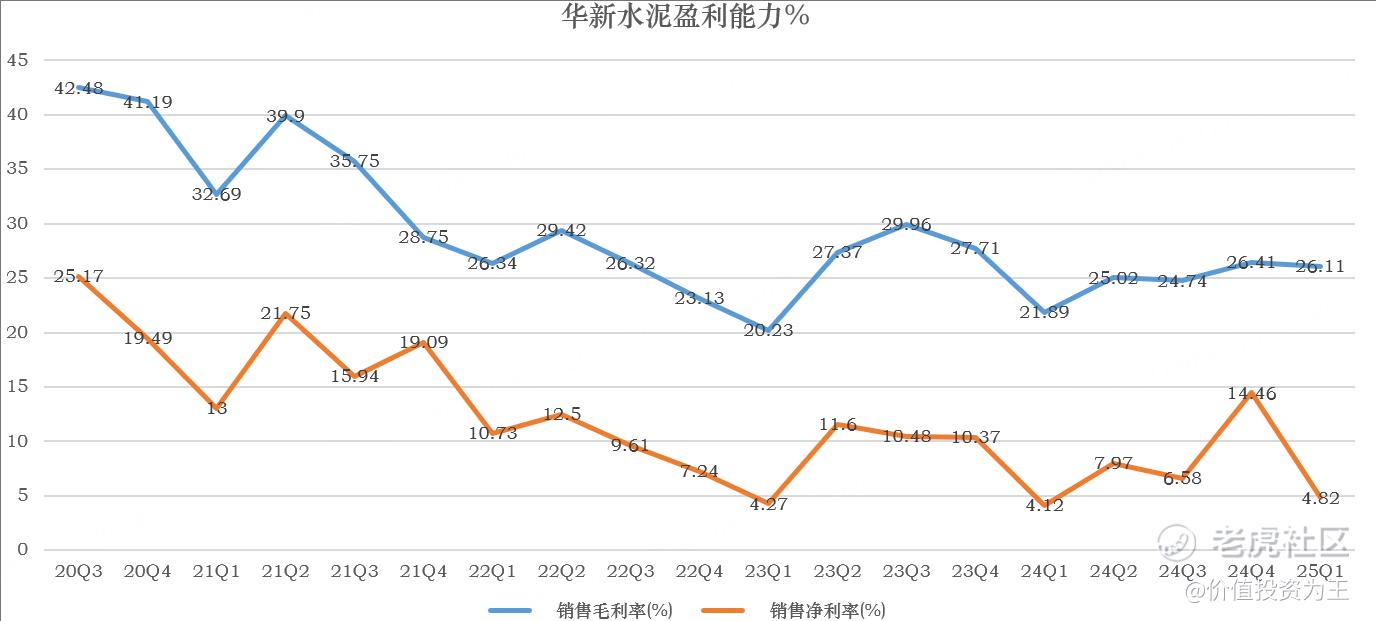

盈利能力方面,华新水泥毛利率稳定在26%左右,净利率也从去年一季度低点时的4.12%反弹至4.82%:

今年上半年,华新水泥预计净利润约11亿,同比增长约53%!

这个增速不亚于科技股,但明明处于下行周期的水泥股,怎么就实现如此高的增速呢?

根据公司的解释,上半年业绩大幅增长的主要原因是国内市场在行业积极响应“反内卷”“稳增长”的倡议下,公司践行“利润是目标,价格(收入)是基础”的理念,水泥产品平均售价同比上涨;海外业务持续稳定增长。同时,公司通过强化内部成本管控、提升运营效率等措施降低生产成本,水泥、骨料、混凝土等主导产品的销售毛利率同比均得以提升。

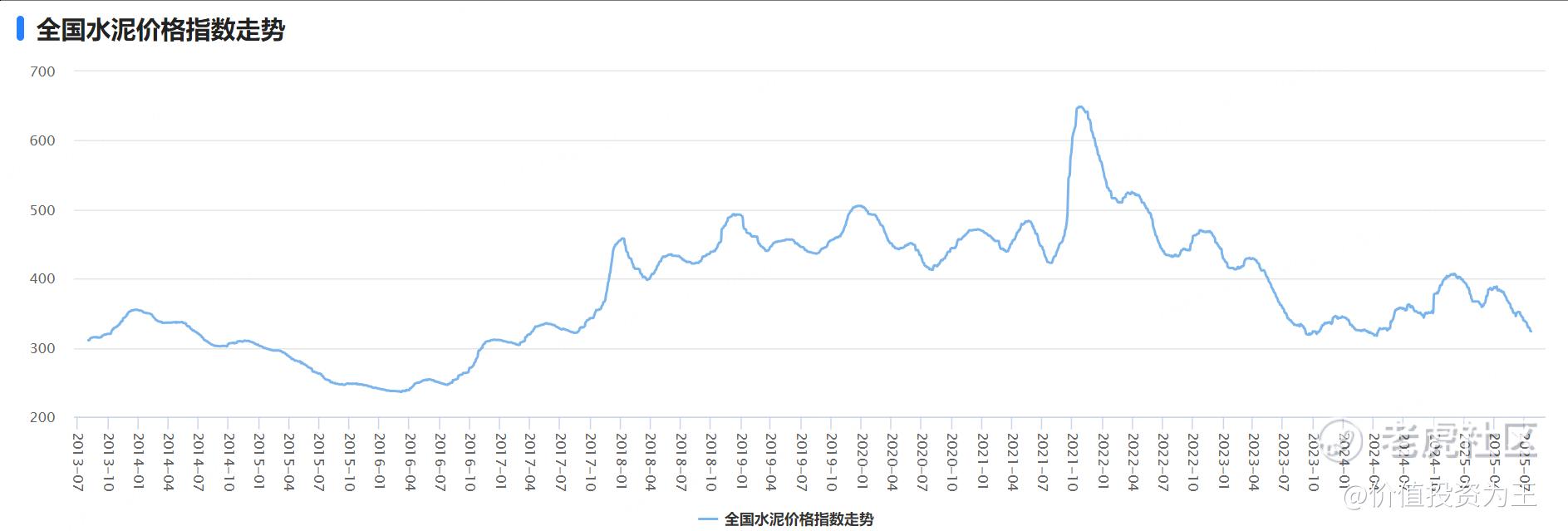

从水泥价格指数来看,2024年4月至2025年三月,水泥价格指数从319点涨到387点,导致今年上半年的均价高于去年同期,但从4月份至今,水泥价格指数一路下跌,逼近去年四月时的低点:

由此来看,水泥价格反弹带来的业绩增长只是昙花一现。

但是,由于生产水泥所需的原材料煤炭价格下降幅度更大,水泥行业的盈利能力相对稳定。

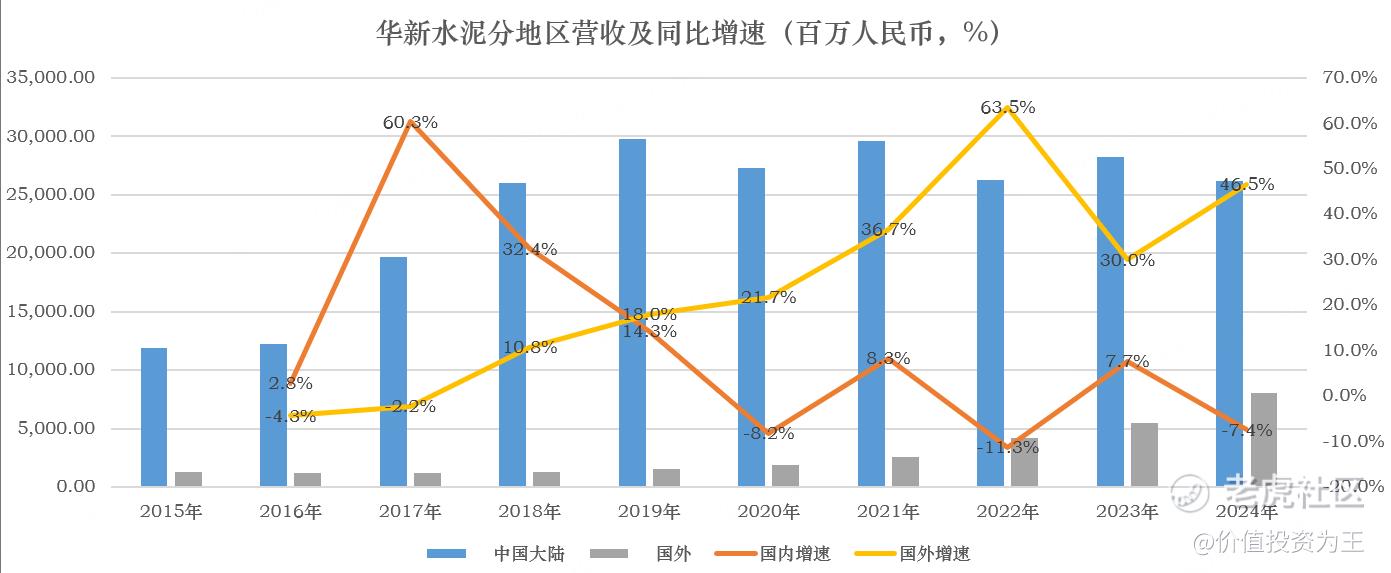

除此之外,华新水泥最大的亮点是海外收入大幅增长!

2024年,华新水泥海外营收超80亿,同比增长46.5%,远高于国内7.4%的下滑:

海外市场的毛利率高达33%,远高于国内22%的盈利水平!

众所周知,水泥价格低廉,又重,还容易受潮,不适合远距离运输,一般的销售半径也就300公里。

所以,水泥企业是怎么从海外赚取巨额收入的?

原来,华新水泥在海外16个国家建厂,总产能超过2500万吨,大部分集中在像坦桑尼亚这样的发展中国家。相比国内,这些发展中国家的需求旺盛,成为华新水泥新的增长级!

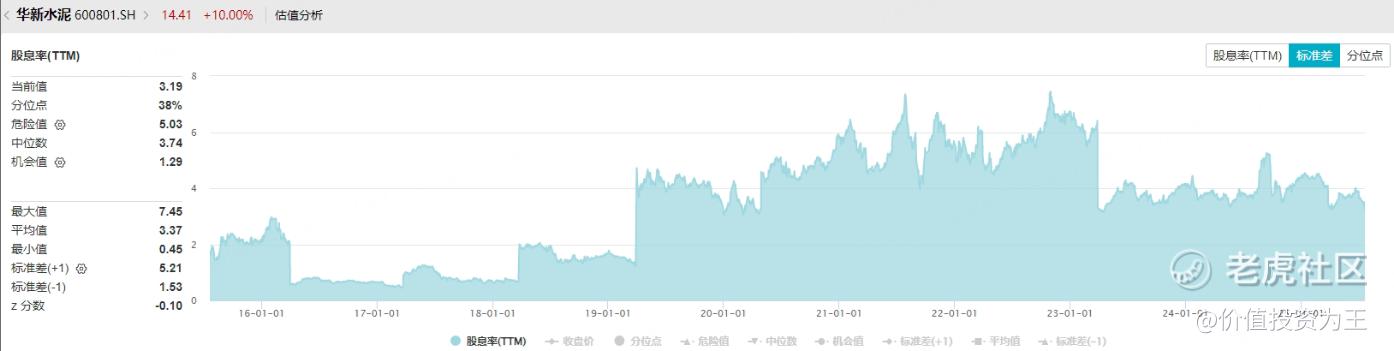

从估值上看,华新水泥的市盈率只有12倍,现金分红比例最近几年维持在40%左右,股息率超3%:

如此优秀的财务数据,加上雅鲁藏布江超级水电站加持,华新水泥的好日子要来了!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61