涨疯了!概念股根本抢不到

作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

周末雅鲁藏布江下游水电工程开建的消息一经发酵,这两天在A股彻底引爆。

昨天在超过百只涨停股里,大部分企业跟这项世纪大工程有些许关联,出现了很多一字板或者直接涨停的个股,其中不乏30%封板的五新隧装、基康技术等。

中国电建、中国能建等大市值基建央企也是一字封板。港股弹性则更大,东方电气,华新水泥昨天分别上涨超过65%、85%。

今天一开盘便已知道结束,完全买不进去,足见新题材的火热。

01

一股难求

盘面上,指数开盘后震荡上行,截至收盘,沪指涨0.62%;创业板指涨0.61%。

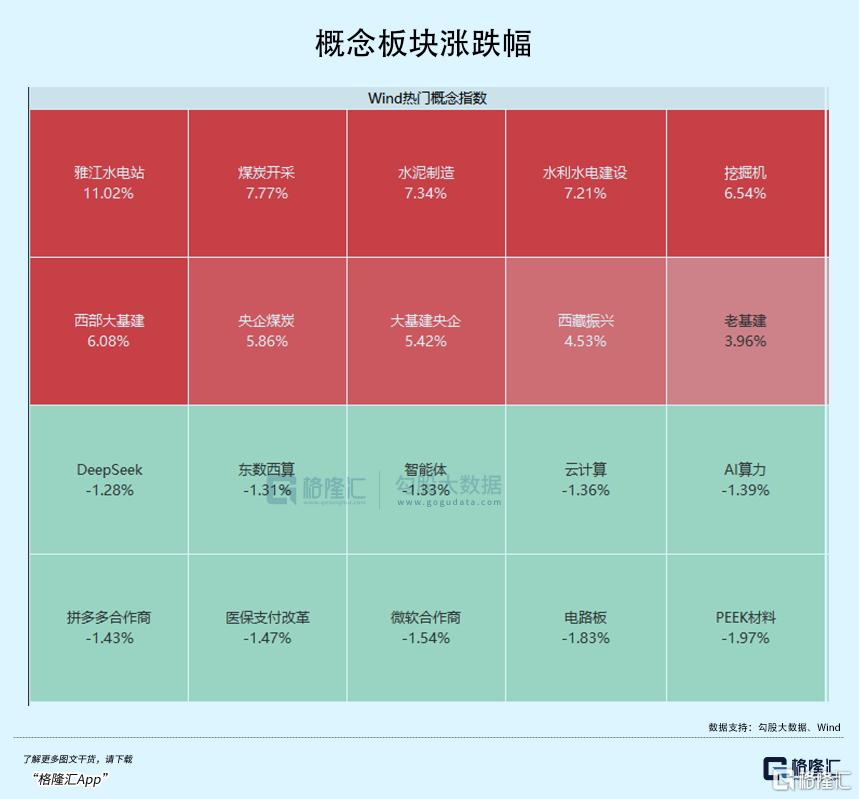

板块方面,上周涨势不错的AI、机器人概念陆续回调,取而代之的便是与雅江水电工程有关的环节,工程机械设备、建筑建材、电网设备、基建开发等板块得到资金青睐。

概念股基本是“开盘即结束”的走势,堪称一股难求。

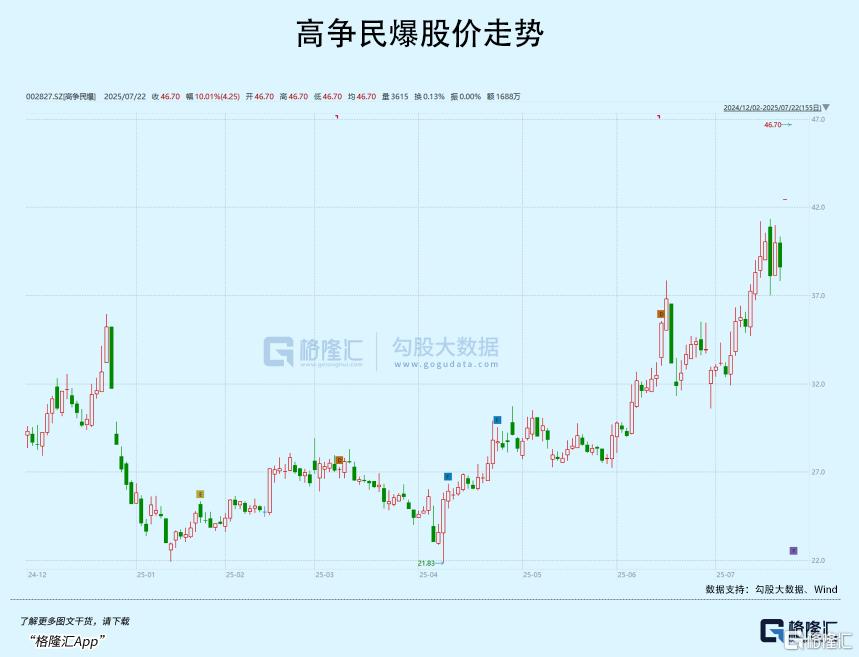

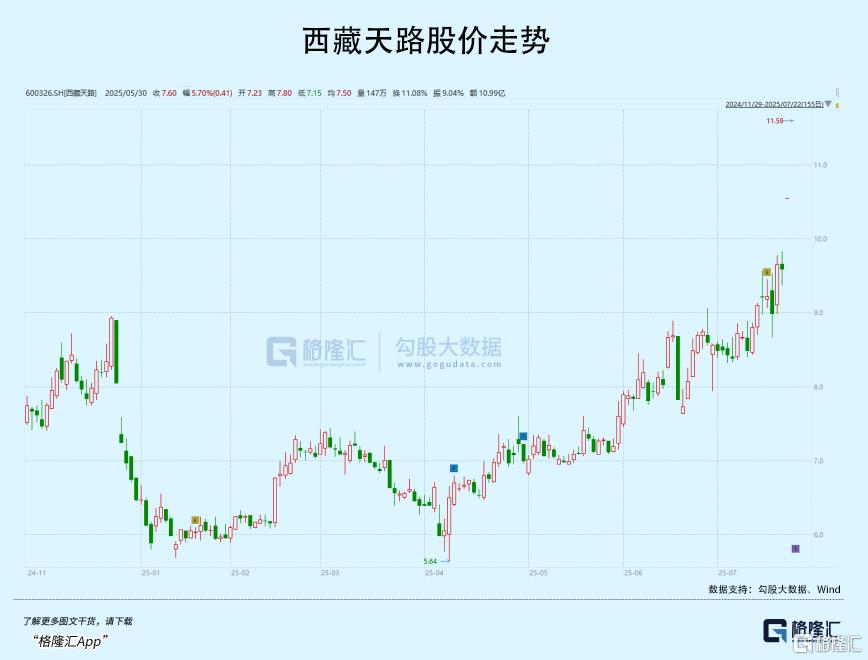

北交所五新隧装两连30%,深水规院2连20%,中国能建、保利联合、中国电建、西藏天路、高争民爆等核心股悉数晋级二板。建材ETF易方达(159787)继昨日涨停后,今天继续飙涨7.91%,位居同指数第一。

1.2万亿,如此大的投资规模对相关行业需求,可能意味着转折性的机遇。不仅能带动水电板块,亦会带动西藏地区的经济发展,与此同时,对有色、钢铁等行业也带来支撑,于经济和市场情绪皆构成利好。

上周六,雅鲁藏布江下游水电工程开工仪式在西藏自治区林芝市米林水电站坝址举行,高层领导人亲自出席开工仪式并宣布工程正式开工。

国家为此专门组建了新央企——中国雅江集团有限公司,位列央企名录第22位,直接隶属国务院国资委。这一举动凸显了工程在国家能源战略中的核心地位。

根据规划,雅江下游一共将建设5座梯级电站,总投资高达1.2万亿,装机容量达到6000万千瓦,年累计发量3000亿度,相当于每年节约标准煤9000万吨,满足3亿人口的年度用电需求。工程建设周期预计10-15年,计划于2030年实现首台机组发电,2035年全面投产。

建成以后,雅鲁藏布江下游水电将会是国内最大的水电站,简单跟长江三峡水电站做一下对比,后者当年投资额约2500亿,装机容量2250万千瓦,年发电量1000亿度。

作为西藏自治区内最大的河流,雅鲁藏布江下游的大拐弯地区更是“世界水能富集之最”,在50公里直线距离内,形成了2000米的落差,汇集了近7000万千瓦的技术可开发资源。雅鲁藏布江中下游水电站的投资规模是三峡水电站的4倍,发电规模将是三峡水电站的三倍。

国内目前主要有长江,金沙江+雅砻江,澜沧江和大渡河四条大江开发了比较完备的水电站。水电属于带有稳定现金流的生意,前期投入把电站建好,后期除了维护没有太多成本支出,水电站基本就是一台印钞机,躺着收钱就可以。

在所有清洁能源发电方式中,水电电价也是极具竞争力的,火电和核电度电收费在0.4-0.45元,风电和光伏在0.3-0.5元,水电一般在0.2-0.3元。

长江电力旗下主要有长江干流的三峡和葛洲坝两座水电站,以及金沙江下游的乌东德,白鹤滩,溪洛渡和向家坝四座水电站,合计装机容量7300万千瓦,年发电量3100亿度。

过去水电行业的分红水平相当高,雅江项目建成之后,若实现上市,可能也是堪比长江电力的存在,届时资本市场将再度迎来优质资产。

其次,该项目可能带动的行业包括钢铁、有色、建材、机械工程、民爆等,亦会提升对电力设备的需求,同时会对就业有所提振,并能活跃西藏地区的经济。

从大的层面来看,这项 1.2万亿元人民币的超级基建项目启动对于拉动经济增长具有宏观意义。

根据花旗,若按照10年建设期计算,单年投资对 GDP的拉动效应可达1200亿元,首年分别贡献0.23和0.09个百分点的增幅,考虑当地服务业等配套产业将获得溢出效益,实际经济效益可能更为显著。

再者,随着7月1日,最高层召开会议强化“反内卷”定位,增量政策有序落地,政策意图逐渐清晰,近期将印发新一轮钢铁、有色、石化、建材等十大重点行业的稳增长工作方案。

需求侧,这项超级大工程将拉动相关产业链需求。这也给近期有色、钢铁、建筑建材等板块反弹添加了新柴。

结合来看,这轮反弹不应该仅仅用题材炒作来思考。站在中远期角度,随着供需两侧的协同发力,有望修复相关行业盈利水平,夯实“业绩底”。

那么在投资上,面对眼下资金火热的扑抢,应该如何布局?

02

如何布局

从投资视角来看,这项超级工程需要经历从基建期,到运营期的梯度切换,拉动环节增量非常多。

基建期,光是设备材料就已经包括爆破材料,挖掘设备、水泥,工程车,钢铁这么多环节,也是弹性最高的部分,其中环节产能紧缺,竞争格局良好,订单可见性高的,股价提前一两个月已经有所反映。

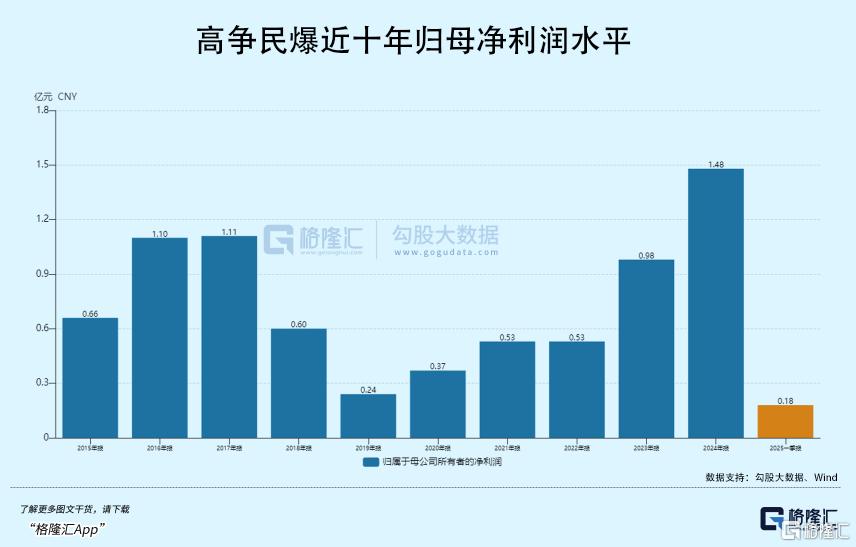

比如西藏国资委控股的区域炸药龙头—高争民爆,持有2.2万吨炸药产能。根据机构测算,项目未来十年年均炸药需求约4-6万吨,而西藏整体炸药产能8万多吨,产能利用率75%左右,开工后短期内西藏炸药供给预计仍处于紧平衡。

作为本土产能布局的企业,若分别按照50%份额,5%的价值量和7%的净利率估算,未来10年可以给公司带来约21亿元的利润增量,尽管用量并非平滑无波动,总量都比过去十年的利润水平要显著多了。

其次是建筑建材等环节放量,譬如水泥,本土产能偏过剩,价格弹性比较有限,更多是量增逻辑。

西藏天路和华新水泥是区域两大龙头,2024年销量预计分别在390、290万吨,份额分别为29%、22%。

根据机构推算,预计雅鲁藏布江水电工程会带来1.8亿方混凝土需求,每年会拉动水泥需求360万吨。假设西藏天路能够分到30%的份额,占公司2024年水泥销量的30%。换句话说,这项超级工程每年也会给西藏天路带来30%的水泥销量增长。

设计施工方面,弹性虽然不如材料环节,但需求确定性不用说,中电建、中能建等基建央企,盘子大业绩稳,属于工程主体的设计施工方,理论上是能分到整个工程最大的一块蛋糕。

根据机构测算,按15年建设期来测算,根据工程占比(50%-80%)和不同工程份额(20%-80%),对两家公司的收入拉动最低接近1.5个百分点,最高甚至能超过10%。

但如前所述,经过周末一发酵,项目各环节里无论是高弹性的抑或是高确定性的,如果不是已经在车上,基本一股难求。

但这个超级工程是长期项目,短期估值冲得过高了就会有资金兑现,后续应该关注订单落地情况来消化估值,耐心等待回调机会。

03

尾声

总的来说,西藏基建需求中长期有望维持高景气。

结合“反内卷”背景,供需两侧的协同发力,使得材料价格水平有望夯实底部,相关行业盈利跟随修复。

这恰好构成了一个左侧布局的机会,资金也在借道ETF参与超级大工程,建材ETF易方达(159787)昨日吸金8479万元,今日盘中净申购超2.41亿份。

平安证券测算雅下水电工程项目有望带来水泥需求超过3400万吨。

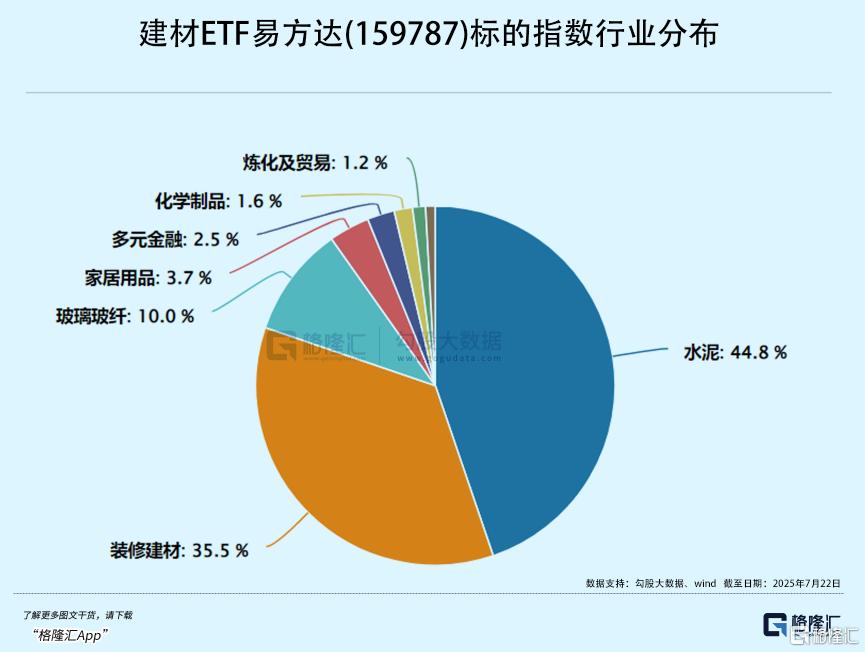

建材ETF易方达(159787)跟踪中证全指建筑材料指数,覆盖水泥(44.8%)、装修建材(35.3%)、玻璃玻纤(10%)等板块,权重股包括海螺水泥、北新建材、东方雨虹、三棵树、西藏天路、旗滨集团、华新水泥、天山股份、伟星新材、塔牌集团等受益于雅鲁藏布江下游水电站开建的公司。

值得一提的是,建材ETF易方达(159787)费率是同类最低一档,管理费0.15%/年,托管费0.05%/年。

抢不上车,又缺少布局思路的朋友,也可以借道ETF来参与这波行情。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61