债市调整开启,公司债ETF(511030)抗跌表现优于同类

截至2025年7月22日 15:00,公司债ETF(511030)多空胶着,最新报价106.15元。拉长时间看,截至2025年7月22日,公司债ETF今年以来累计上涨1.00%。

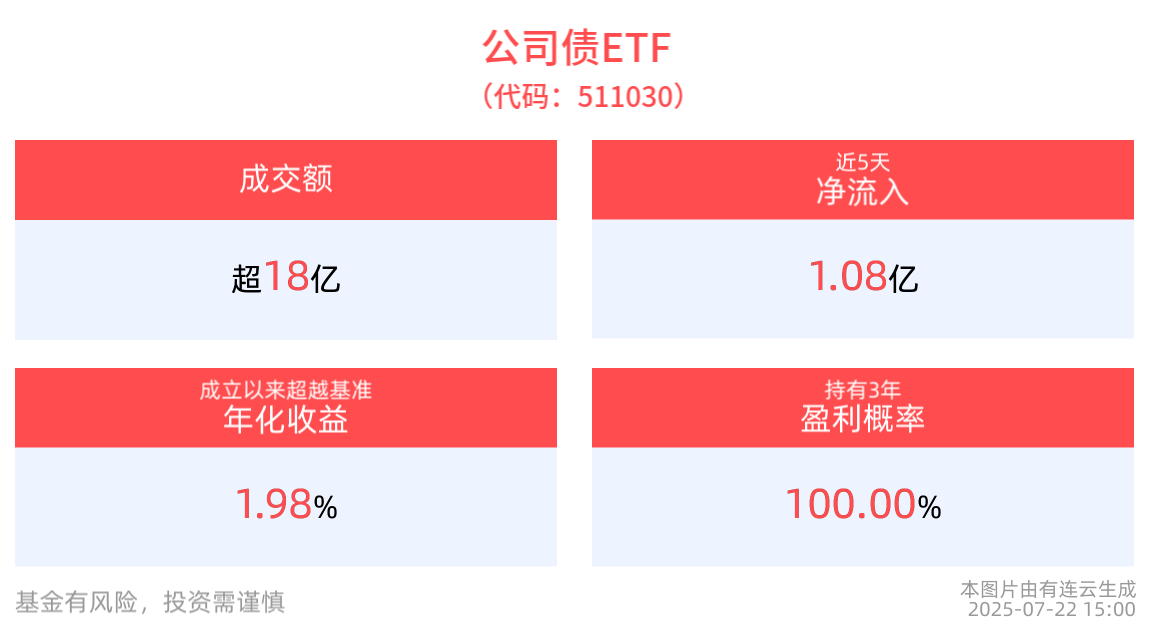

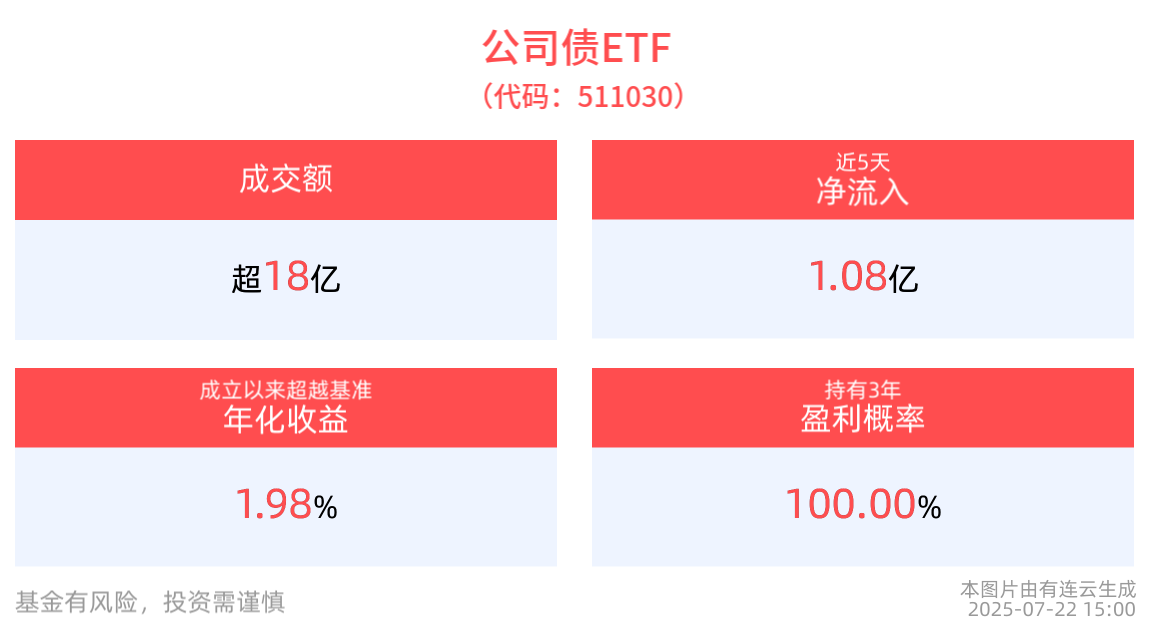

流动性方面,公司债ETF盘中换手8.47%,成交18.86亿元。拉长时间看,截至7月22日,公司债ETF近1周日均成交24.64亿元。

规模方面,公司债ETF最新规模达222.95亿元。

资金流入方面,公司债ETF最新资金流入流出持平。拉长时间看,近5个交易日内,合计“吸金”1.08亿元。

数据显示,杠杆资金持续布局中。公司债ETF连续4天获杠杆资金净买入,最高单日获得1033.87万元净买入,最新融资余额达2234.23万元。

当前债市尤其是利率债出现明显的调整压力,机构指出,债市对价格敏感。价格包括股票为代表的资产价格,以及各类“反内卷”和供给侧改革相关的商品期货现货价格指数。债市担忧前者的股债跷跷板效应会继续持续,担忧后者政策推进所导致的通胀预期升温。

物价改善幅度如何看?提高物价的方式之一,是改善当前的融资挤占问题,使得产出缺口回正,但这是一个偏缓慢的过程,低物价与高实际利率是一对镜像问题,高实际利率的背后是融资的利率双轨制:一方面财政部门和泛财政部门对高质量产业和补短板领域有较高的资金投入,从社融占比来看当前政府债占年度新增社融的占比已经达到新高,其中还不包括地方广泛存在的城投和国企融资,这类融资利率较低,资金体量偏大,客观上造成部分产业的“内卷问题”,同时对其他类型企业的融资产生挤占,从而体现为整体经济的高利率。因而物价改善的路径之一是改善融资挤占问题,释放当前生产函数(人力、资本、技术)下的经济增速,使得产出缺口转正,但这总体是一个偏慢的过程。

提高物价的另一种方式,是为价格的快速上涨找到需求方,内部最直接的需求方是债务扩张(加杠杆),外部最直接的需求方是出口的改善。上一轮供给侧改革能够有效推动PPI同比转正,核心是棚改货币化以及通过隐性债务新增等方式推动基建增速。这在当前高质量发展的背景下再现的可能性不大。

总体而言,物价要么通过改善融资挤占,纠正产出缺口的方式提高,要么一把直接拉需求。但前者是慢变量,后者有经济发展理念的约束。

机构指出,债市不能轻言趋势性转熊,但阶段性通胀升温预期导致的风险确实在,第一阶段可以观察10债在1.7%~1.75%是否会出现拐点。

截至7月22日,公司债ETF近5年净值上涨13.74%。从收益能力看,截至2025年7月22日,公司债ETF自成立以来,最高单月回报为1.22%,最长连涨月数为9个月,最长连涨涨幅为3.80%,涨跌月数比为57/19,年盈利百分比为83.33%,月盈利概率为79.76%,历史持有3年盈利概率为100.00%。截至2025年7月22日,公司债ETF成立以来超越基准年化收益为1.98%。

截至2025年7月18日,公司债ETF近2年夏普比率为1.02。

回撤方面,截至2025年7月22日,公司债ETF今年以来最大回撤0.50%,相对基准回撤0.08%。回撤后修复天数为23天。

费率方面,公司债ETF管理费率为0.15%,托管费率为0.05%。

跟踪精度方面,截至2025年7月22日,公司债ETF今年以来跟踪误差为0.012%。

公司债ETF紧密跟踪中债-中高等级公司债利差因子指数(总值)净价指数,为多角度反映人民币债券市场的走势,中债金融估值中心有限公司将于6月15日发布中债-中高等级公司债利差因子指数,该指数以主体和债项评级AAA的上交所公司债为基础,按照中债市场隐含评级分为三组并以利差因子进行细分,可作为投资中高等级公司债的业绩比较基准和投资标的。中债-中高等级公司债利差因子指数的财富指数代码为CBC00701,基期为2015年6月30日,基点值为100,包含待偿期分段子指数,每季度第一个银行间市场工作日调整指数成分券。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61