德州仪器暴跌,半导体疯牛行情告一段落?

昨日美股盘后,德州仪器公布了二季报,营收及每股收益超预期:

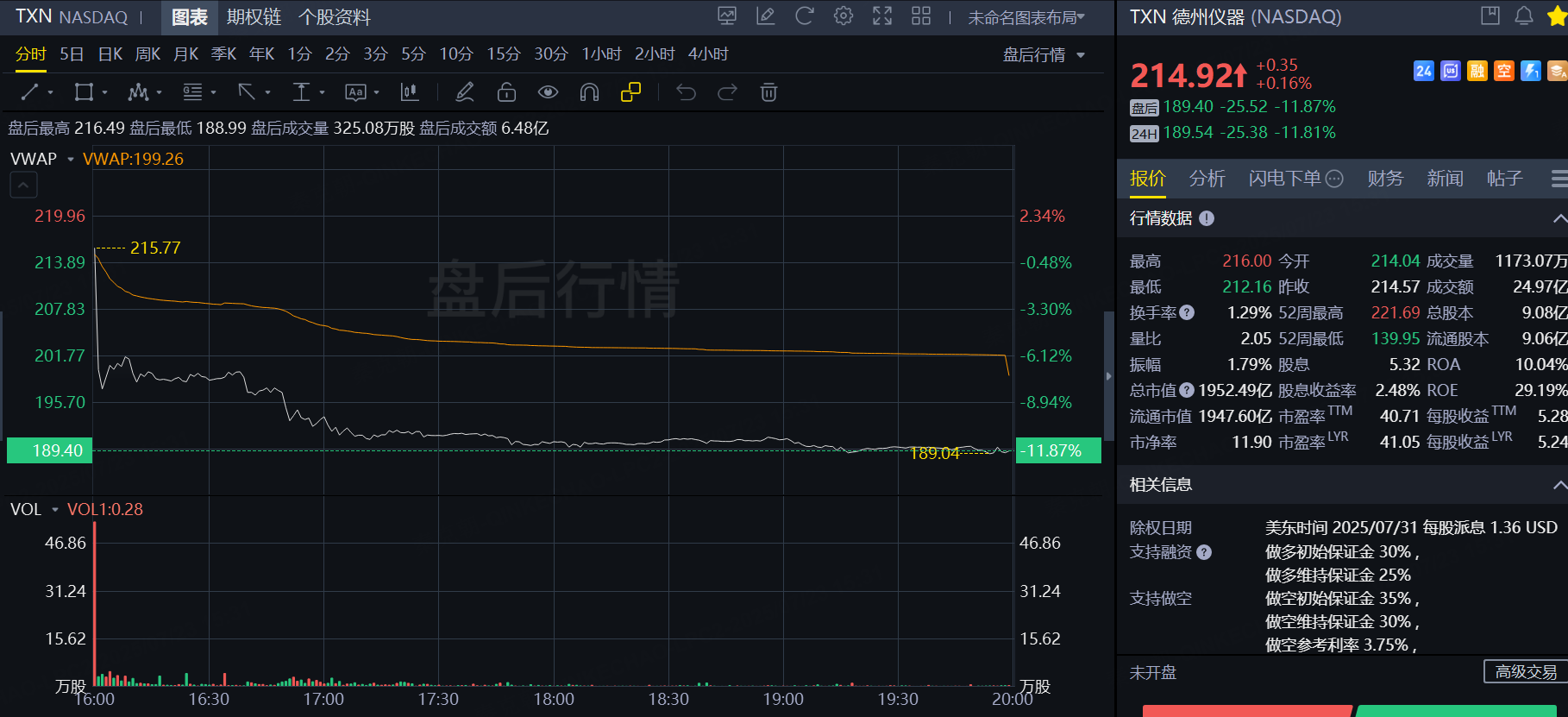

但公司对三季度业绩有所谨慎,引发盘后股价暴跌12%: $德州仪器(TXN)$

德州仪器不是近期翻车的唯一半导体龙头,此前,汽车芯片龙头恩智浦发布二季报,业绩及指引悉数超预期,但因此前股价涨幅巨大,市场情绪乐观,财报稍有瑕疵便容易引发股价重挫。 $恩智浦(NXPI)$

但实际上,德州仪器已经走出低谷,除汽车市场外,其他市场皆已迎来复苏,基本面并无变化,但此前,德州仪器一口气从4月时的低点涨了58%,三季度指引略显谨慎,引发投资者用脚投票,也并不难理解。

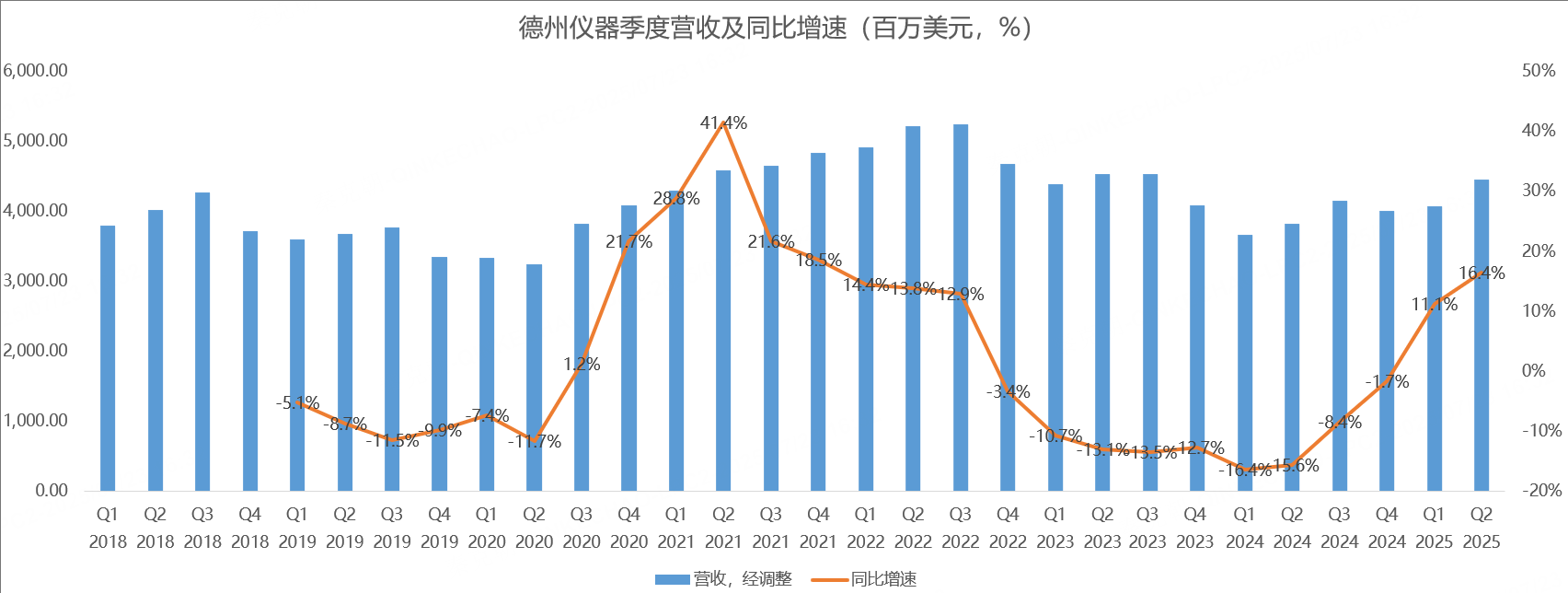

具体来看,德州仪器二季度营收44.48亿美元,超过管理层给出的41.7-45.3亿指引中值,略高于分析师预期的43.58亿,同比增长16.4%:

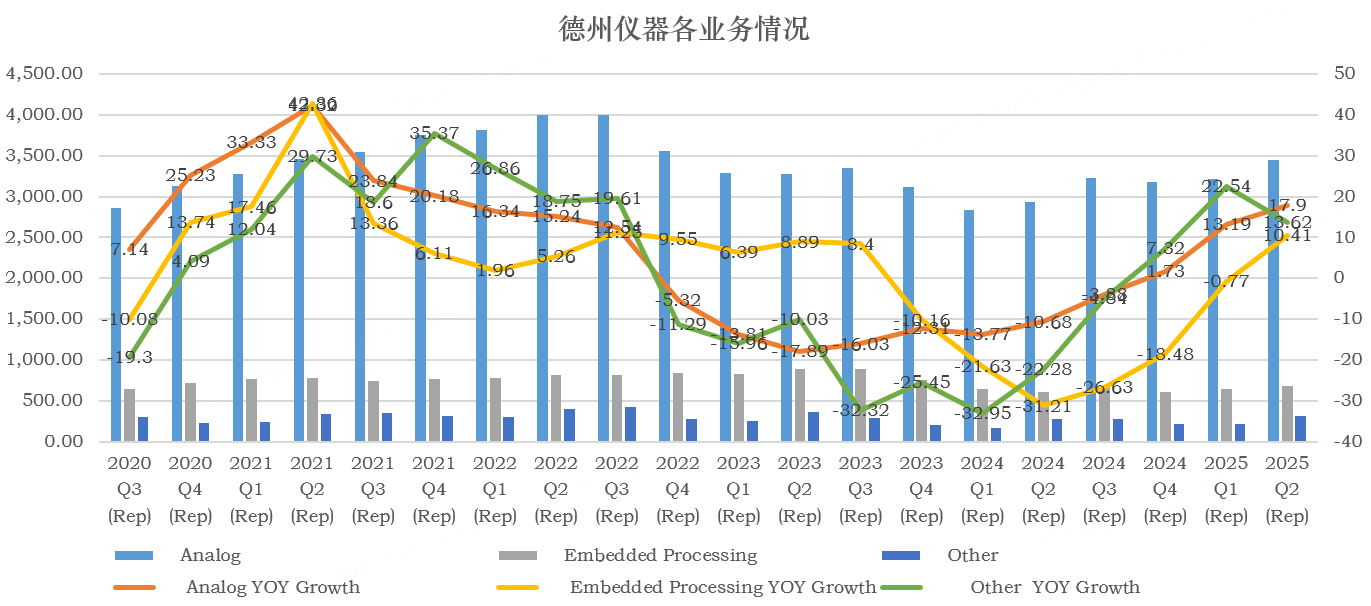

分业务看,模拟芯片二季度营收34.5亿,同比增长17.9%;嵌入式处理器营收6.8亿,同比增长10.4%;其他产品营收3.17亿,同比增长13.6%:

从终端市场来看,工业市场同环比皆增长了15%左右;汽车市场同比增长中个位数,环比下降低个位数;电子产品同比增长约25%;企业系统同比增长约40%;通信设备同比增长超过50%。

由此来看,德州仪器所有业务中,只有汽车市场还没有反转。

按照管理层的说法,汽车市场的复苏一般晚于工业市场一年左右,据此推算,今年下半年或看到汽车市场出现拐点。

除汽车市场外,德州仪器看好复苏趋势延续,毕竟终端客户的库存不算多。

虽然工业市场的复苏趋势延续,但二季度业绩中也包含下游客户为躲避关税而囤积库存,以中国市场为例,二季度营收同比增长了32%,有点异常。

考虑到美国发起的关税战有所缓和,下游客户为躲避关税而囤积库存的行为可能有所改变,因此,德州仪器对三季度的营收指引是44.5-48亿,中值46.25亿,同比增长11.4%,略高于分析师预期的45.9亿。

虽然三季度指引高于分析师预期,但略低于管理层此前季度收入同比增长13%的说法,与此同时,由于关税导致的波动,让管理层在面对三季度指引时也略显谨慎,引发市场担忧。

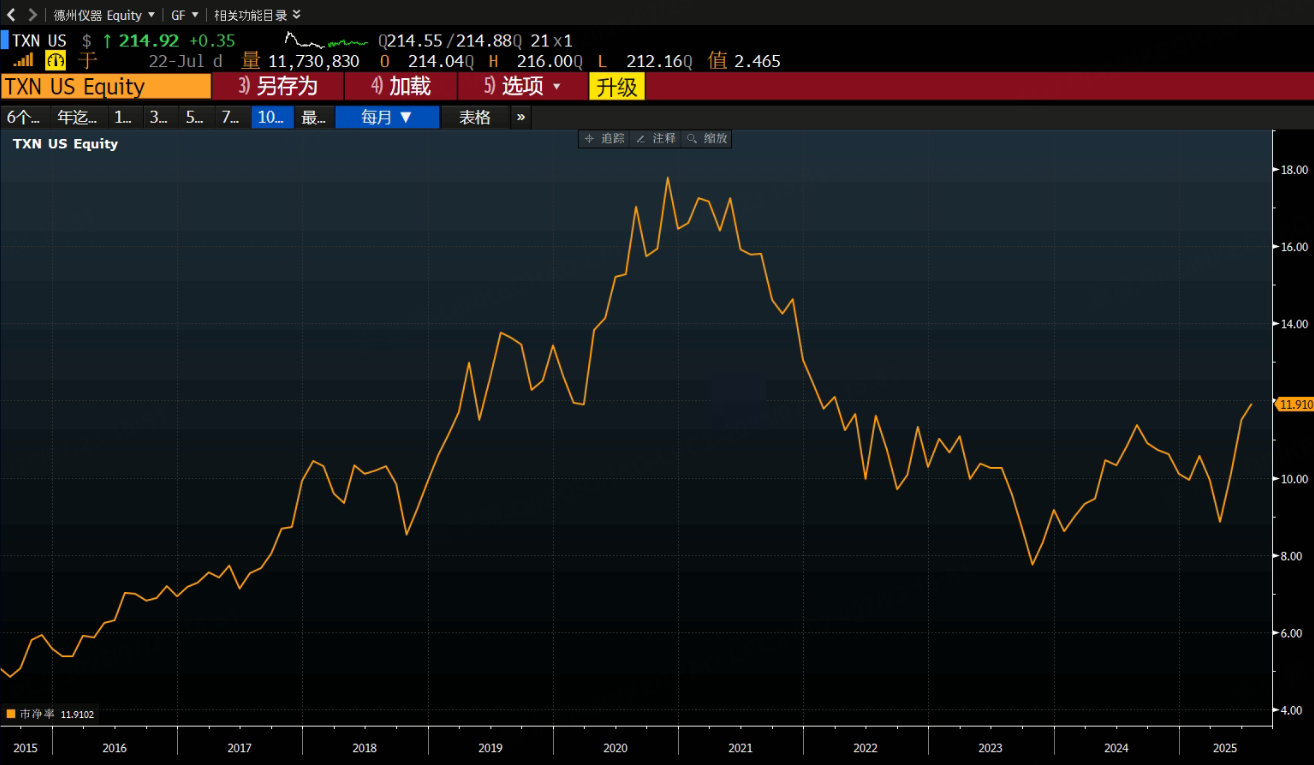

从市净率估值上看,德州仪器为11.9倍,虽然处于较高位置,但距离上一轮牛市高点时的18倍低了不少:

因此,股价短期回调后,如果三季度下游市场复苏趋势延续,或者汽车市场也开始复苏,德州仪器有望延续今年的牛市。

德州仪器的市场主要在于工业及汽车,涉及AI的产品并不多,因此,德州仪器暴跌,对英伟达、台积电等AI半导体公司影响较小,唯一值得警惕的是汽车芯片公司,如安森美,今日盘前也大跌了6%。 $安森美半导体(ON)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61