Monster:手撕红牛,20 年 100 倍 “怪兽” 如何练就?

$怪物饮料(MNST.US) Monster:手撕红牛,20 年 100 倍 “怪兽” 如何练就?

美股当中,如果让投资者选出一家过去 30 年表现最好的企业,很多人的第一反应大概率是 Mag 7(Meta,Amazon,Apple,Google,MSFT,Nvidia,Tesla)里的其中一家。

但实际上,如果从收益率的角度看,夺得桂冠的其实是一家能量饮料公司——Monster Beverage,20 年股价翻了百倍,年复合收益高达 25%。要知道,同期巴菲特的伯克希尔年化收益率也仅有 10% 左右。

那么问题来了,Monster 为何能有如此惊人的投资回报?海豚君这次就带大家一起复盘学习下能量饮料品牌 Monster 的成长密码,投资价值判断,也方便接下来与即将港股上市的中国同行东鹏饮料做跨市场比较分析。

对于 Moster 的分析,我们从以下三个问题展开:

1、Monster 的商业模式是怎样的?

2、在红牛占据美国能量饮料统治地位的当年,Monster 凭何能 “撕碎” 红牛帝国?

3、站在当前,如何看待 Monster 的投资价值?

一、Monster 是一家怎样的公司?

1、从濒临破产到能量饮料 “二哥”

红牛很多人都很熟悉,但对这个品类的老二 Monster,可能很多人并不是耳熟能详。海豚君先简单对 Monster 做个介绍,以便后文展开深入分析:

Monster 的前身是一家濒临破产的软饮公司——Hansen Natural,1992 年 Monster 的 CEO-Rodney 将 Hansen 收购。最初的 10 年 Rodney 主要干了两件事:1、砍掉亏损业务(传统果汁),聚焦高利润的健康饮品;2、削减债务,优化现金流。

后续 1997 年,能量饮料红牛进入美国,直接从 0-1 开辟了美国的能量饮料赛道,完成第一步消费者教育。Monster 终于迎来了自己的机会,两大关键点:

1)切对赛道:2002 年全面切入能量饮料赛道,找到了赚钱密码。伴随能量饮料在美国加速渗透,Monster 也享受到了行业高增的红利,业绩快速提升。

2)抱对大腿:2015 年Monster 与可口可乐达成战略合作、借助可口在全球的分销渠道开启全球化扩张。抱对了渠道大腿,让 Monster 轻松迎来增长第二曲线——国际化。

截至目前,从份额上看,Monster 在全球能量饮料的份额接近 40%,仅次于红牛,是全球第二大能量饮料品牌。

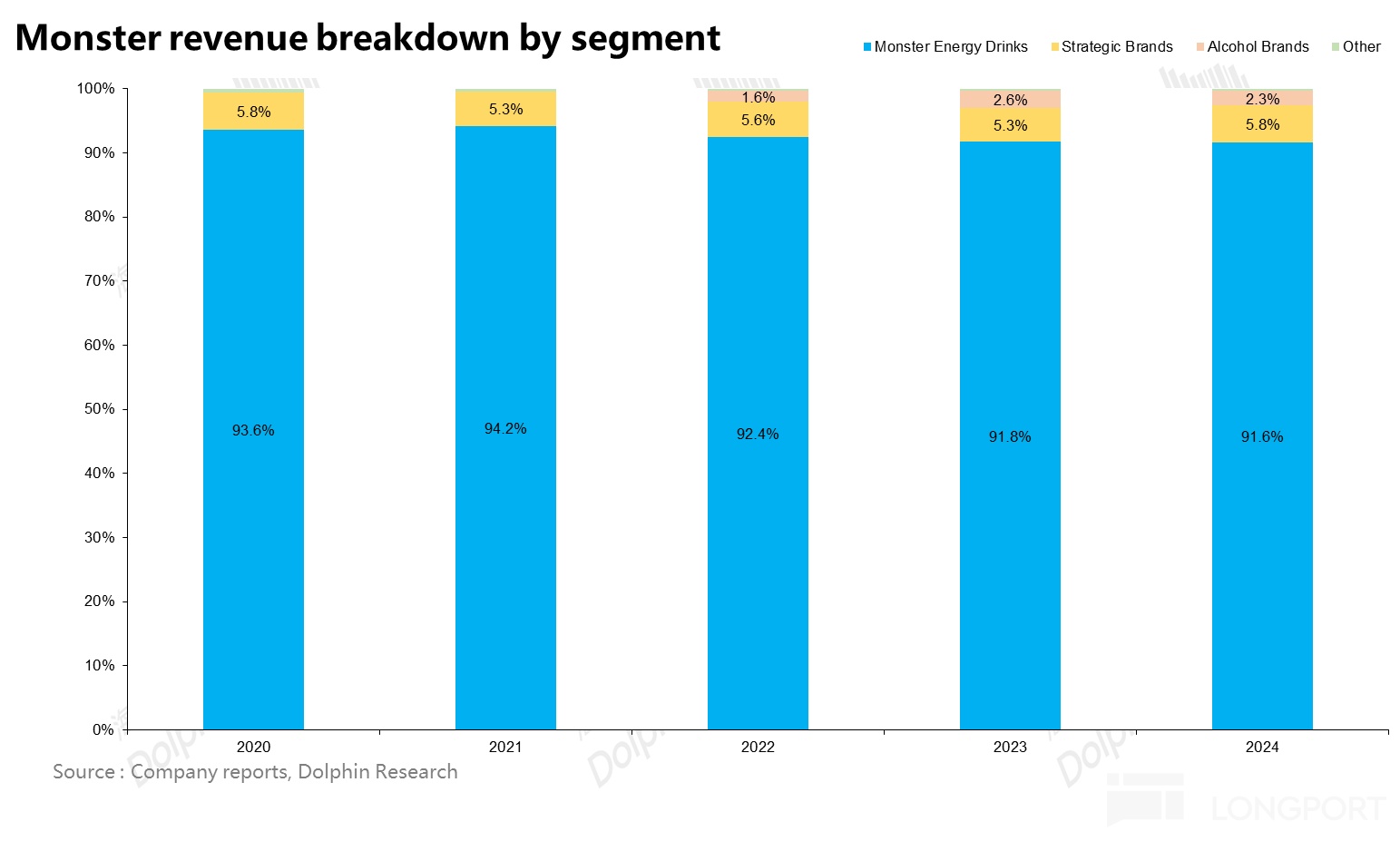

从业务上看,不同于可口可乐这种综合型软饮巨头,Monster 专攻能量饮料。从 2024 年报可以看到,Monster 的营收分为三个部门,其中怪兽饮料是公司自己的能量饮料品牌,营收占比在 90% 以上,是公司收入的基本盘。

除此之外,战略品牌业务主要是从可口可乐收购的能量饮料品牌(NOS、Burn、Relentless 等),营收占比在 5% 左右;酒精饮料业务则是 2022 年收购的 CANarchy 旗下的精酿啤酒和含酒精苏打水等酒精饮料品牌,目前占比不足 3%。

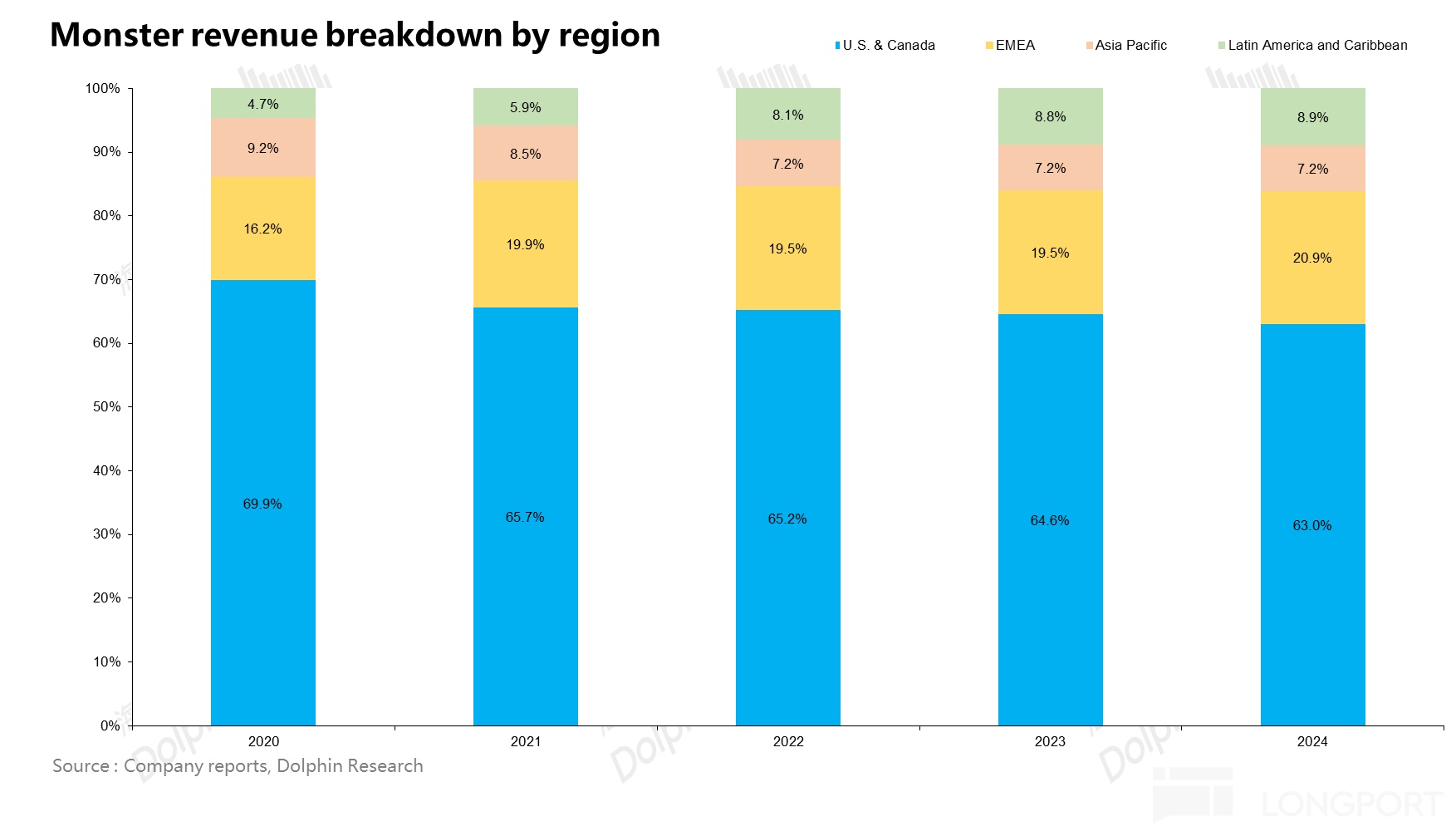

从区域上看,借助可口可乐在全球的分销网络,Monster 的业务遍布全球,随着公司近年来全球化战略的推进,从下图可以看到海外地区业务占比在逐步提升,贡献接近 4 成收入。

2、极致轻资产:低 Capax,高 FCF

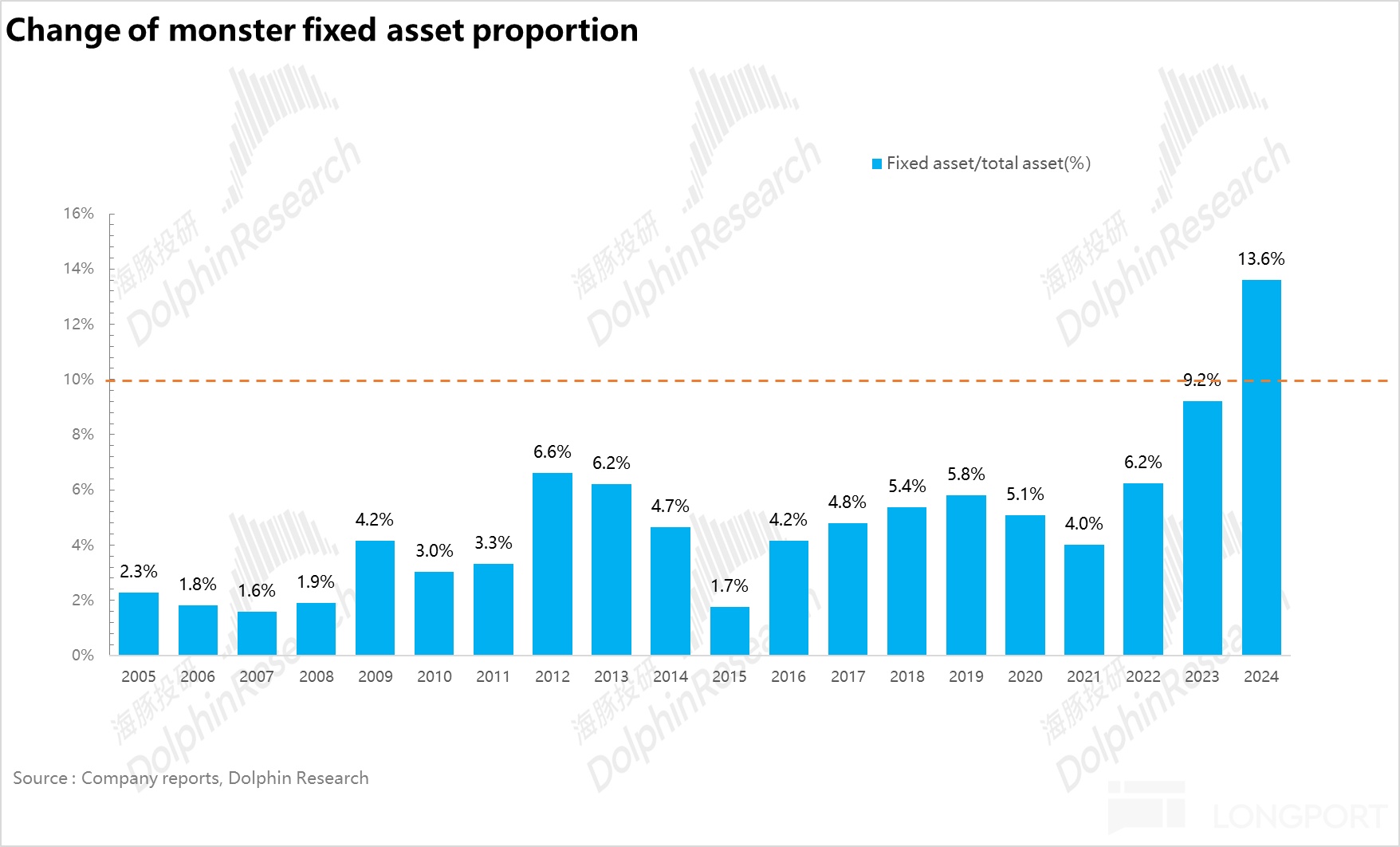

商业模式上,不同于海豚君看的产品研发、生产、品牌运营、销售、运输一把抓的重资产消费品模式,Monster 把轻资产发挥到了极致。

首先,Monster 将生产&分销这种 “脏活” 全部外包,自己专注于品牌管理、产品研发等的高附加值环节。

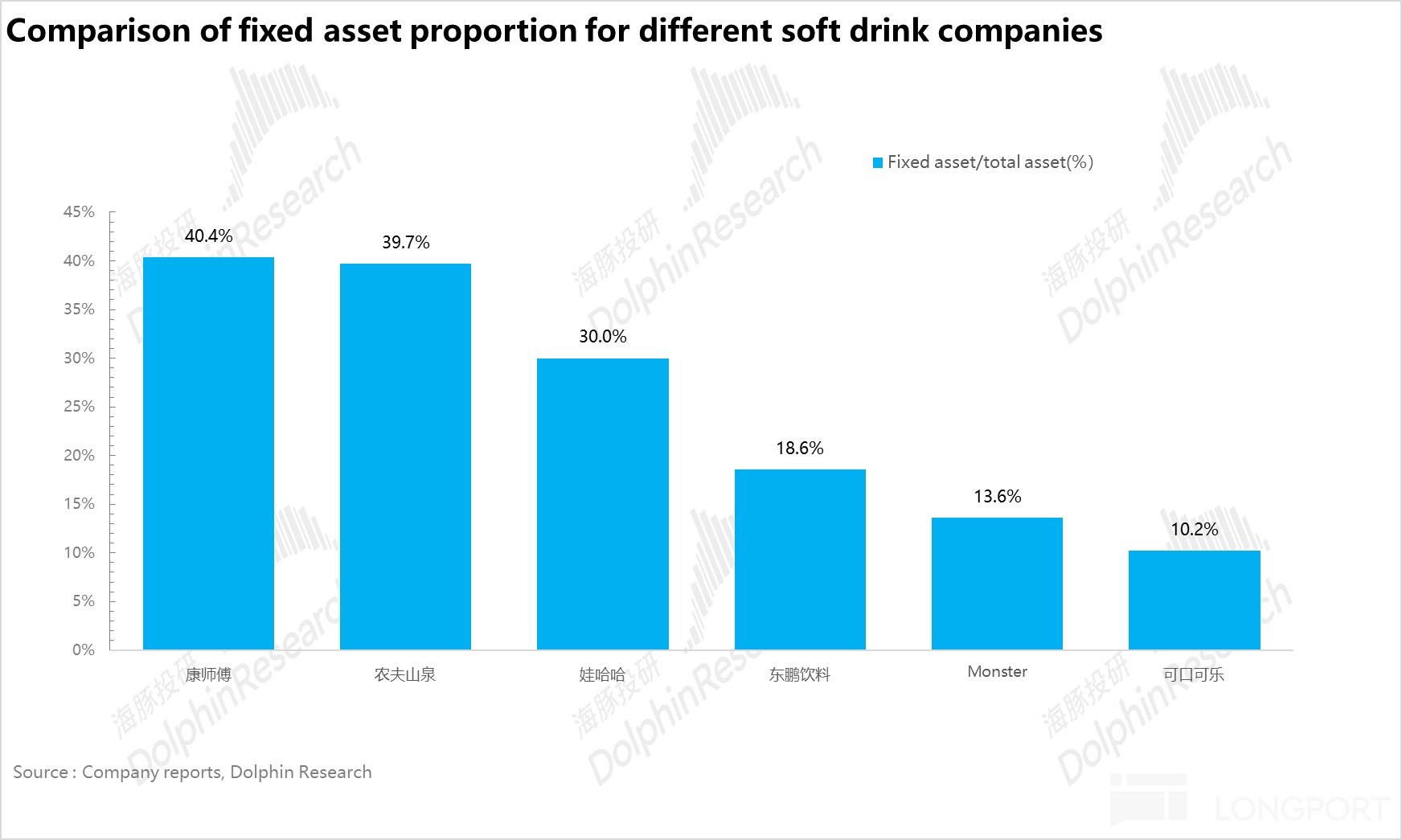

从下图可以看到,Monster 固定资产占总资产比例普遍在 10% 以下(近两年为了应对全球供应链扰动,公司开始搞了一些仓储、生产设备的投资),远低于传统饮料巨头(固定资产占比 30% 以上)。

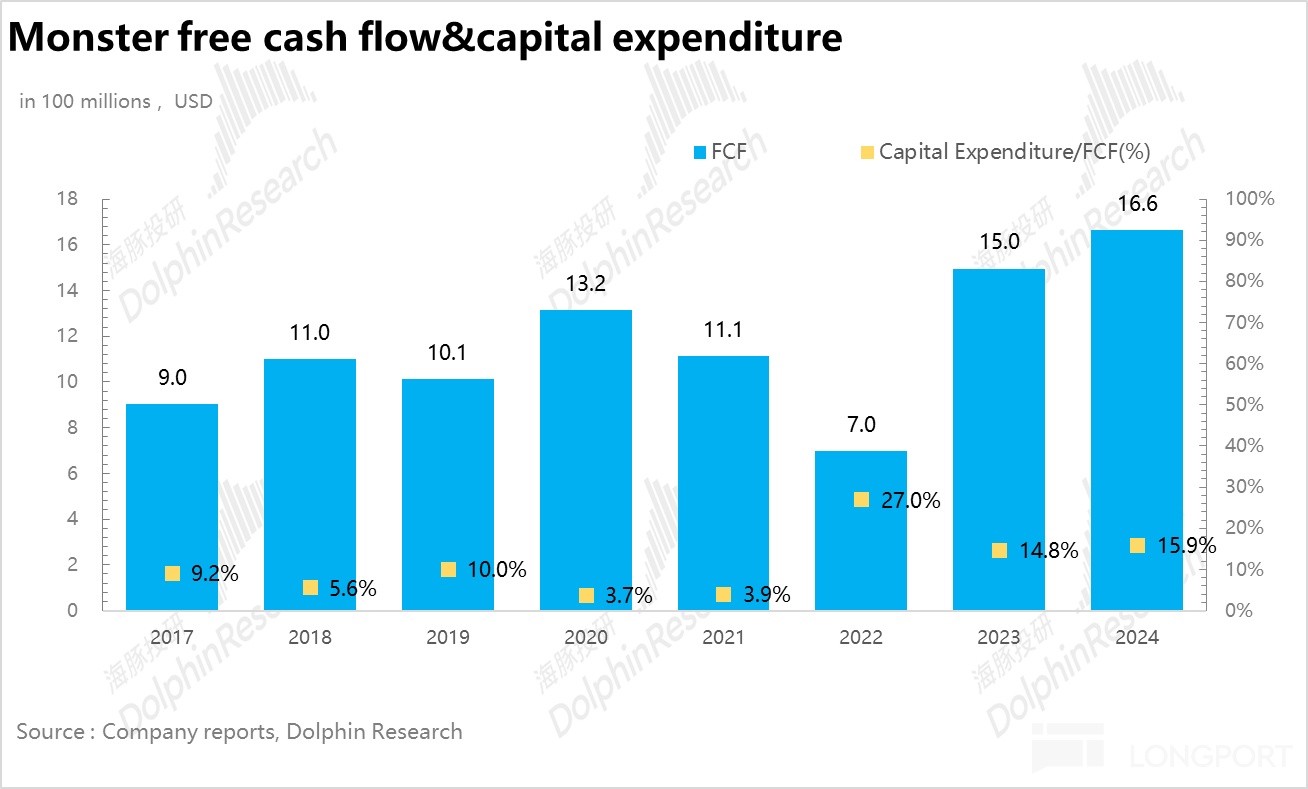

轻资产模式使得 Monster 的资本开支较低,避免了大额厂房、生产设备等固定资产的购置&维护更新费用。从下图可以看到,Monster 的资本开支占自由现金流的比例普遍低于 20%,且拥有充足且稳定的自由现金流。

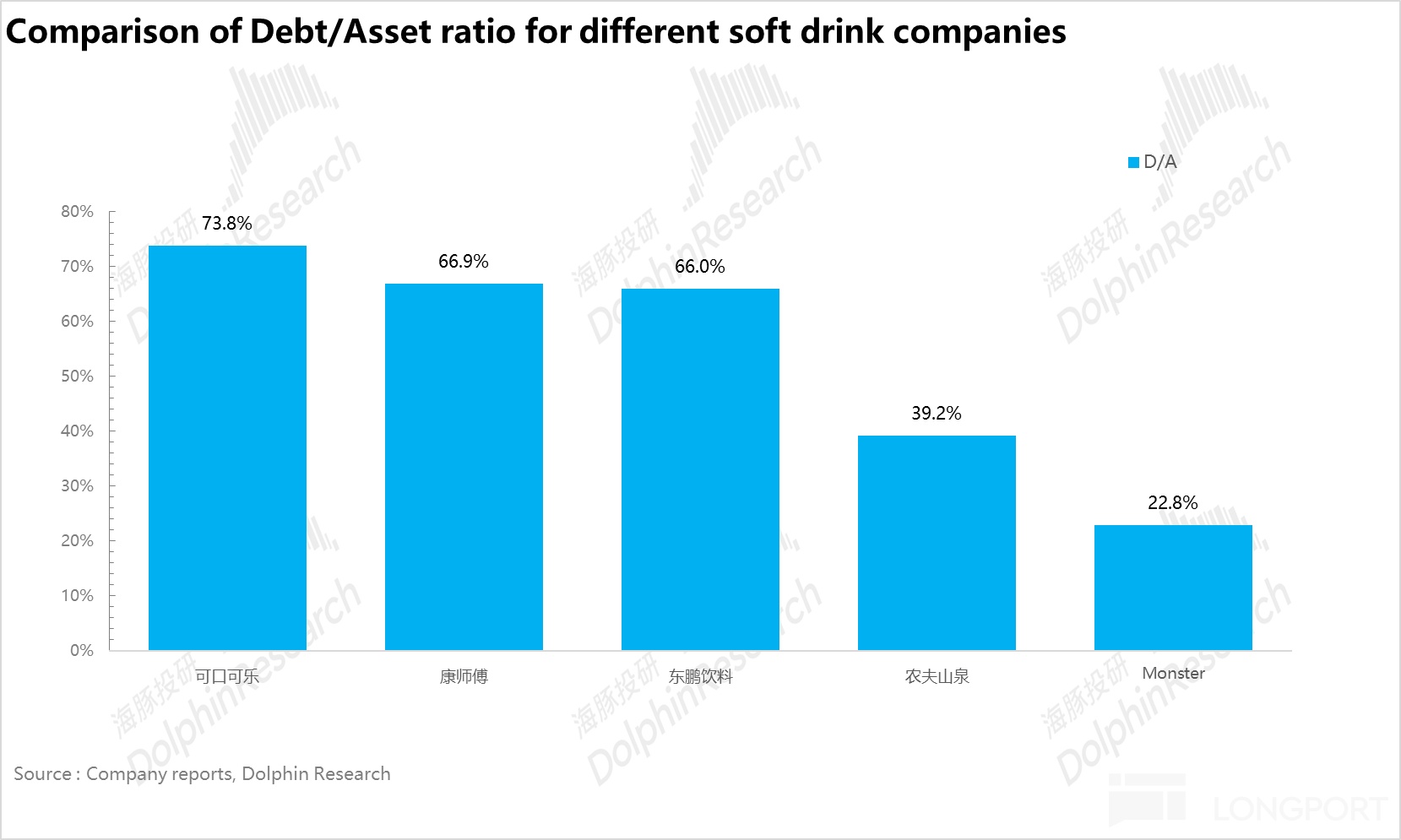

从负债端看,Monster 的资产负债率仅为 23%,远低于行业平均水平(行业平均资产负债率为 60%-70%)。此外,从结构上看,负债端主要由应付账款等短期经营负债组成,2023 年以前 Monster 的长期有息负债始终为零,各项业务全部依赖公司的内生现金流。

2024 年公司为了回购以最大化股东回报,首次借入一笔有息负债 3.7 亿美元,但也仅占公司总负债的 20%,说明公司拥有在经济下行期拥有极高的抗风险能力。

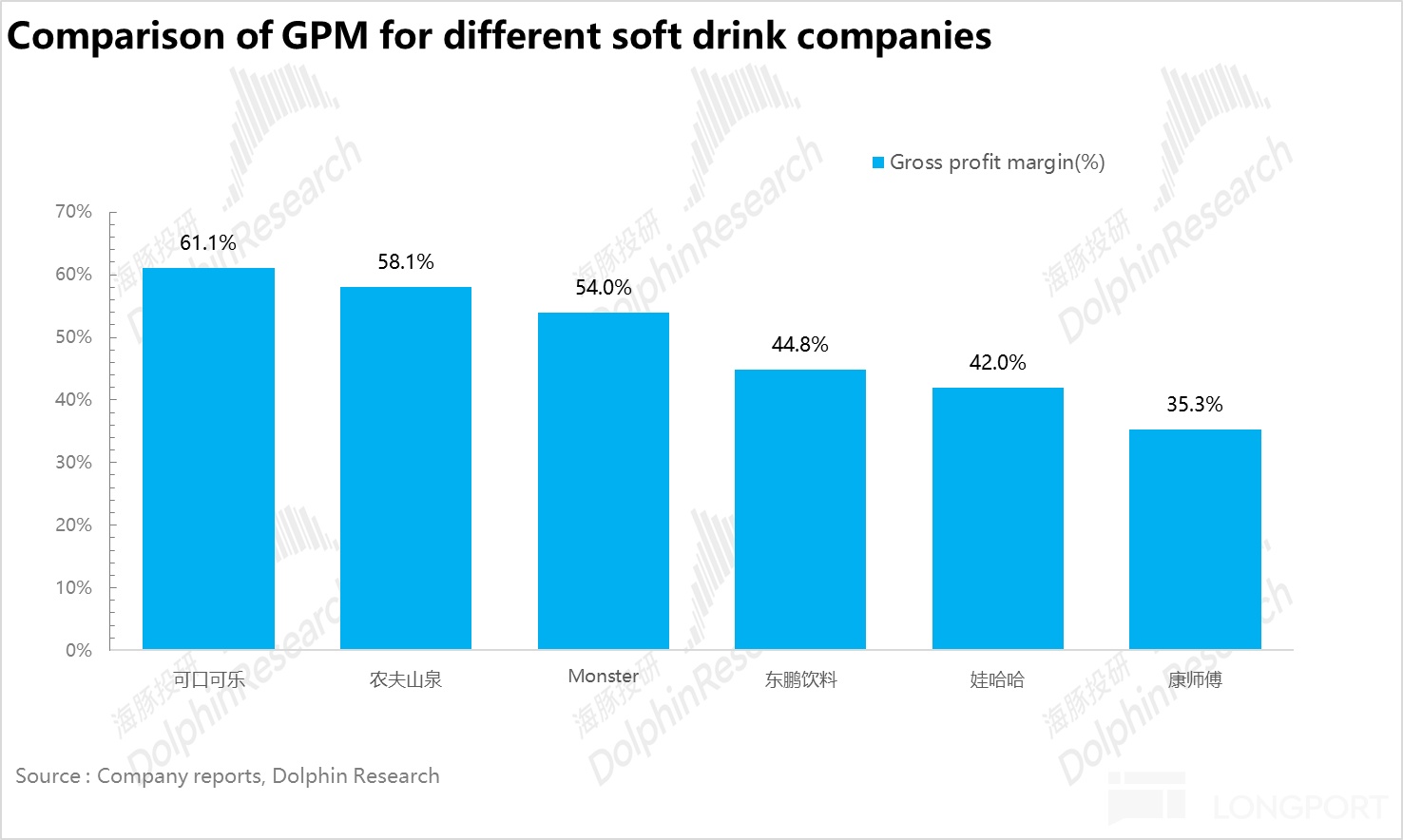

3、高毛利,品牌溢价能力强

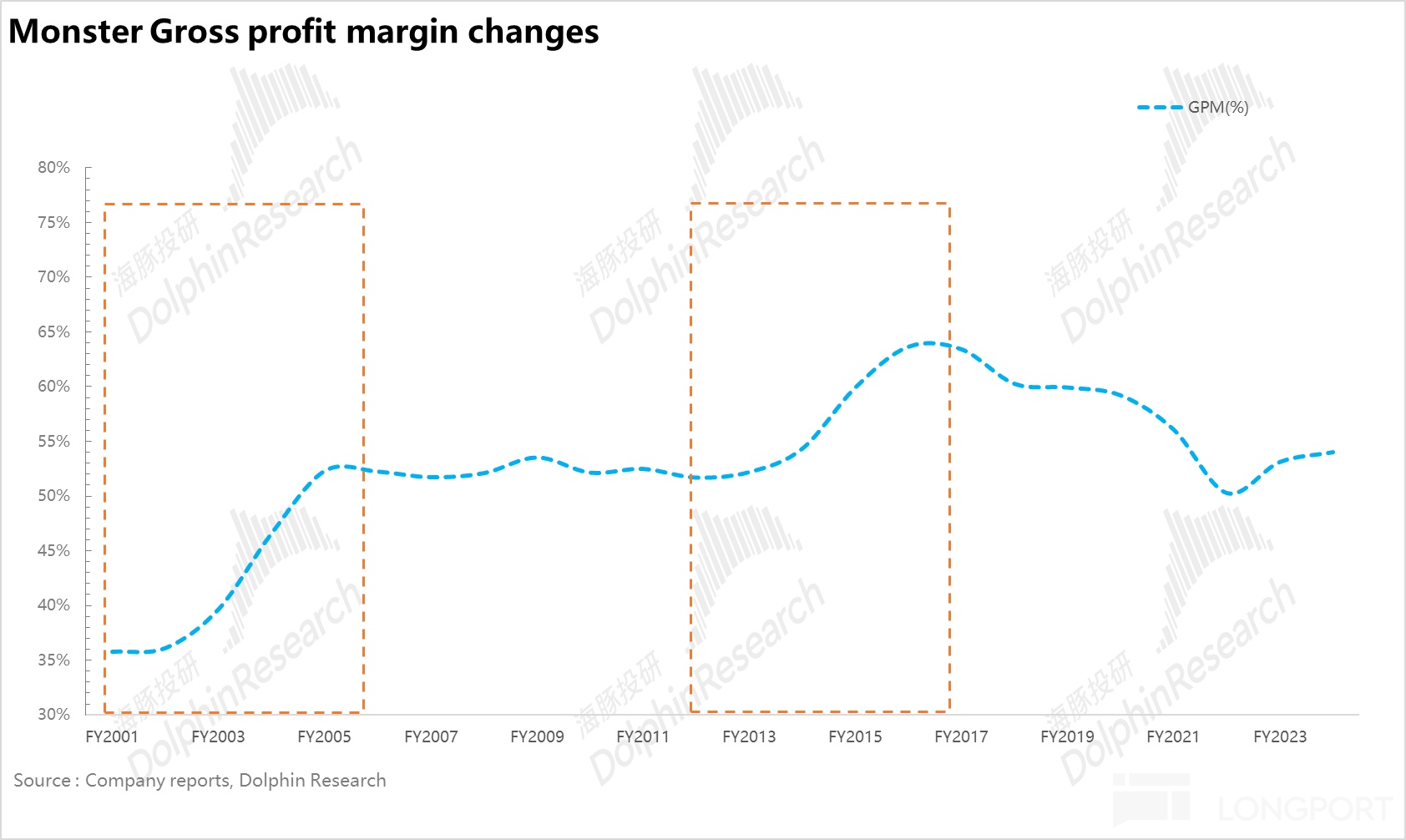

从盈利水平上看,正常情况下Monster 的毛利率接近 60%(近年来受到供应链影响,原材料和运输成本大幅上涨毛利率有所回落),在软饮料行业里属于顶尖水平的存在,仅次于可口可乐和农夫山泉。

一方面作为能量饮料的头部品牌,Monster 拥有极强的行业定价话语权,无需通过低价竞争获取市场份额。

另外,从软饮料各品类横向对比来看,能量饮料由于功能属性明显,产品本身定价较高,本就属于高毛利品类。

从下图可以看到 Monster 的毛利率有两次明显提升,第一次是从果汁切入能量饮料赛道,第二次是通过和可口可乐进行业务置换,将自身的非能量饮料业务和可口可乐的能量饮料业务交换,两次都是通过能量饮料占比的提升带动整体毛利率提升。

4、业绩持续增长,高额股东回报

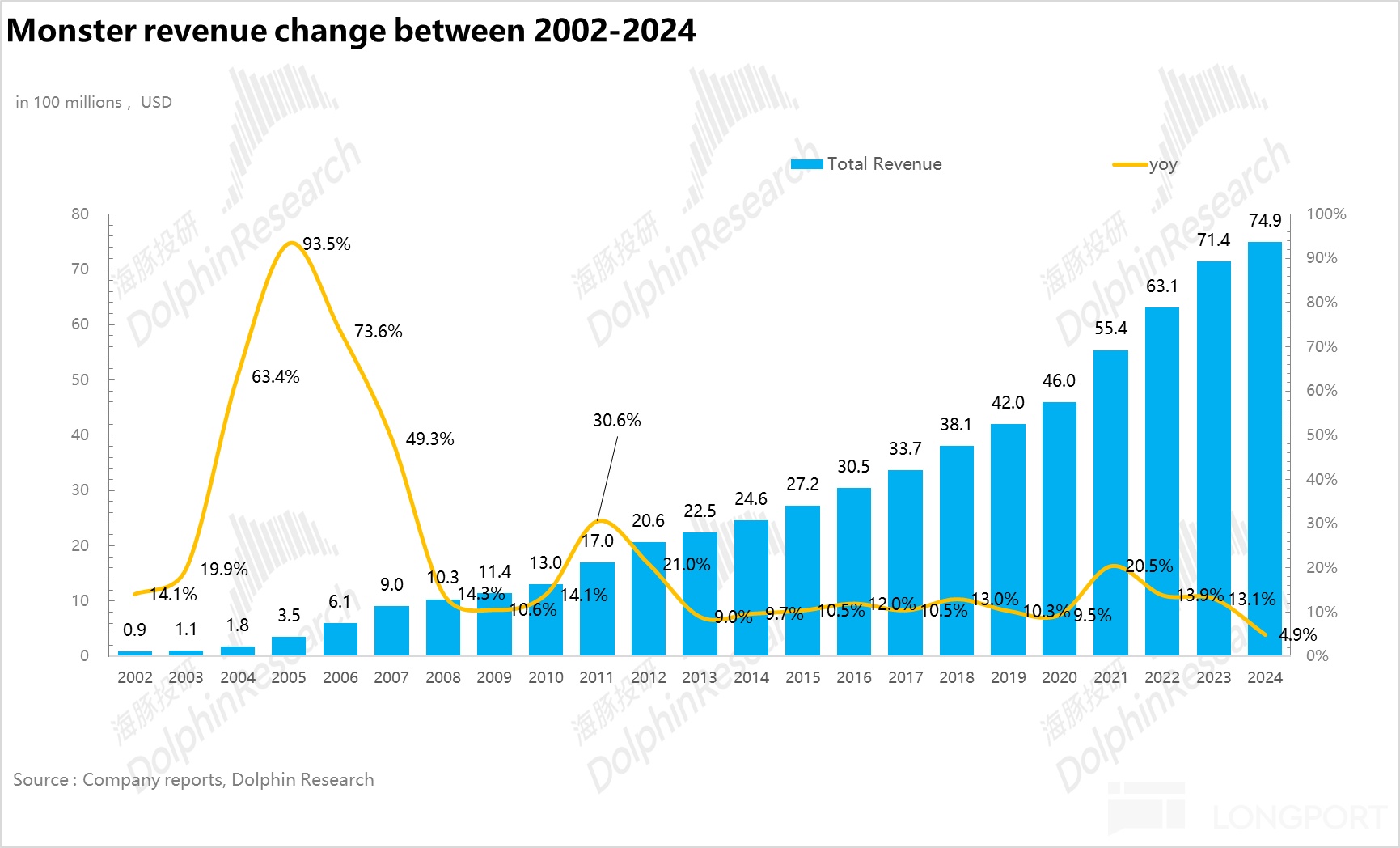

从营收上看,从 2002 年公司切入能量饮料赛道至今 Monster 连续 20 余年保持正增长,这一点在所有美国上市的消费品公司中属于 “打着灯笼也难找 “。

要知道,哪怕是可口可乐这种强品牌力、高粘性的消费品公司在金融危机、疫情期间收入也出现了负增长。

这种罕见的抗周期性说明 Monster 做的能量饮料生意不仅拥有极高的消费者粘性,还同时拥有多个维度的增长引擎驱动公司不断成长。

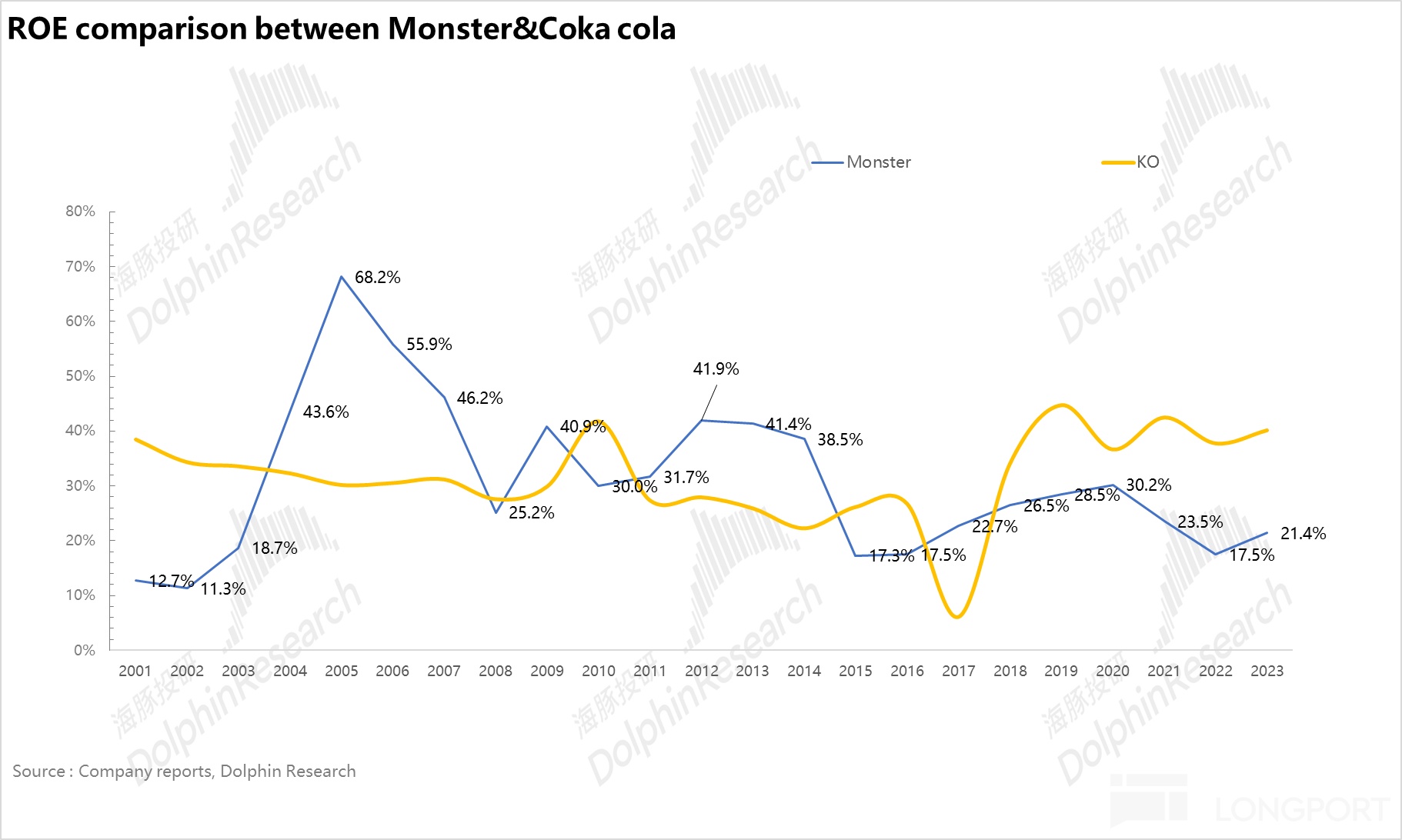

最后,从股东回报上看,Monster 虽然不分红,但持续用自有现金回购。2019 年以来回购使流通股减少 10%,被动增厚每股收益(EPS),这也是 Monster 估值居高不下的重要原因之一。

从体现股东回报最重要的指标——ROE 来看,从下图可以看到除了极个别年份外,Monster 的 ROE 普遍在 20% 以上。

从以上财务视角,我们可以初步判定 Monster 是一家极为优质的公司,问题是 Monster 如何做到的?为什么可以成功?我们后文展开深入分析:

二、后来者居上,Monster 如何做到的?

1、第一步——差异化的产品源于深刻的消费者洞察

要分析 Monster 如何从能量饮料的无名之辈发展到全球第二品牌,我们首先要了解当时的时代背景:

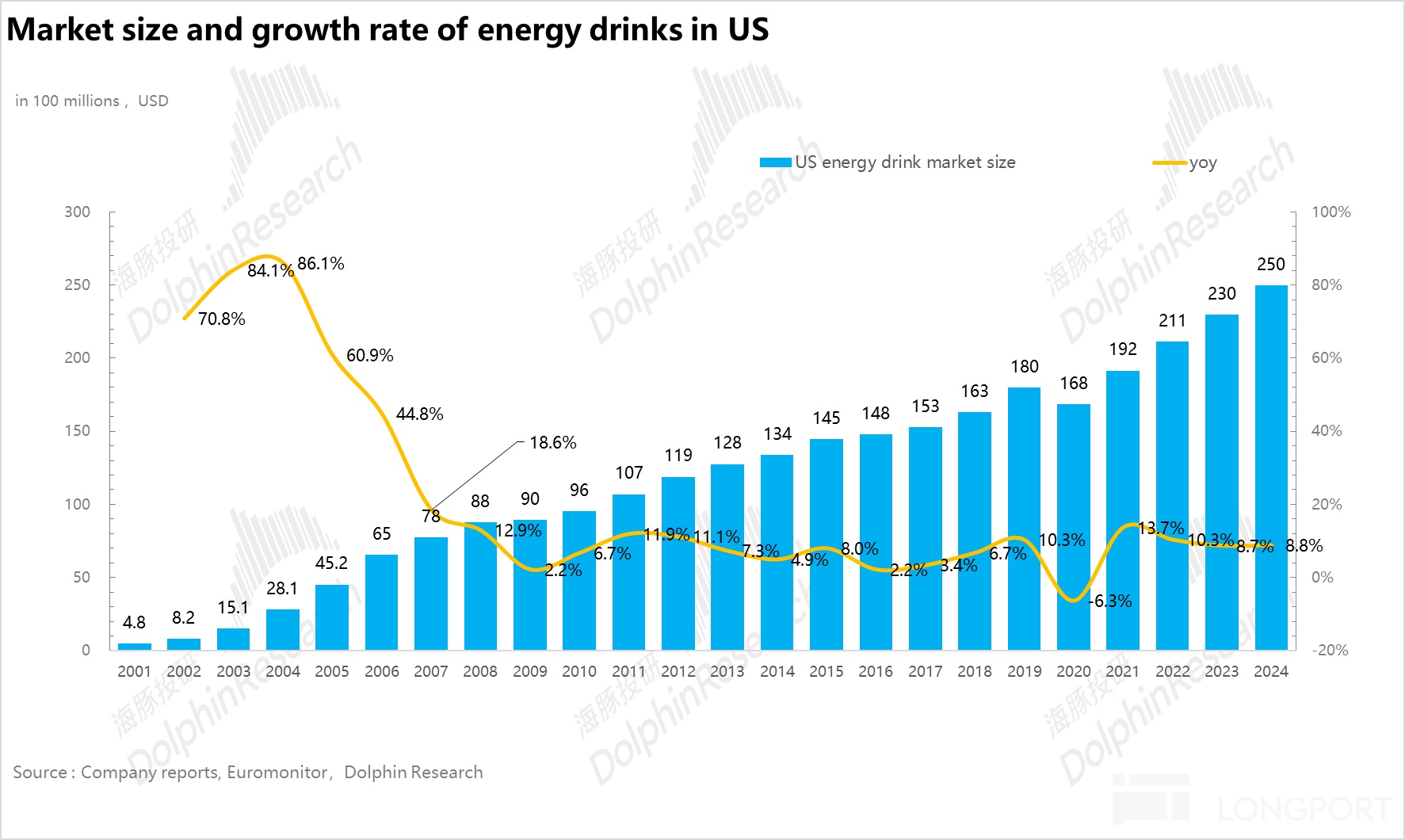

我们在《可口可乐上:快乐肥宅水何以成 “股神” 最爱?》提到过,21 世纪以来,伴随居民消费力提升,健康意识觉醒,美国消费者逐步减少了碳酸饮料的消费,进而转向瓶装水、功能性饮料、即饮咖啡等健康品类。

彼时 “能量饮料一哥”——红牛在欧洲大获成功后,向美国市场进军。和欧洲市场的打法一致,红牛定位高端市场,聚焦夜生活爱好者、商务精英&创意工作人员、极限运动人群,主打一个小容量、高溢价(8.4oz,单位容量价格是可口可乐的 4-5 倍)。

红牛在宣传上无论是包装本身模仿药瓶的设计,还是 “Red Bull Gives You Wings” 的经典电视广告宣传,都在突出提神的功能性功效。

很快红牛便被注重运动保健及有咖啡因习惯的美国人接受并流行,再加上能量饮料在美国基本属于空白市场,红牛在能量饮料的市占率一度高达 90%。

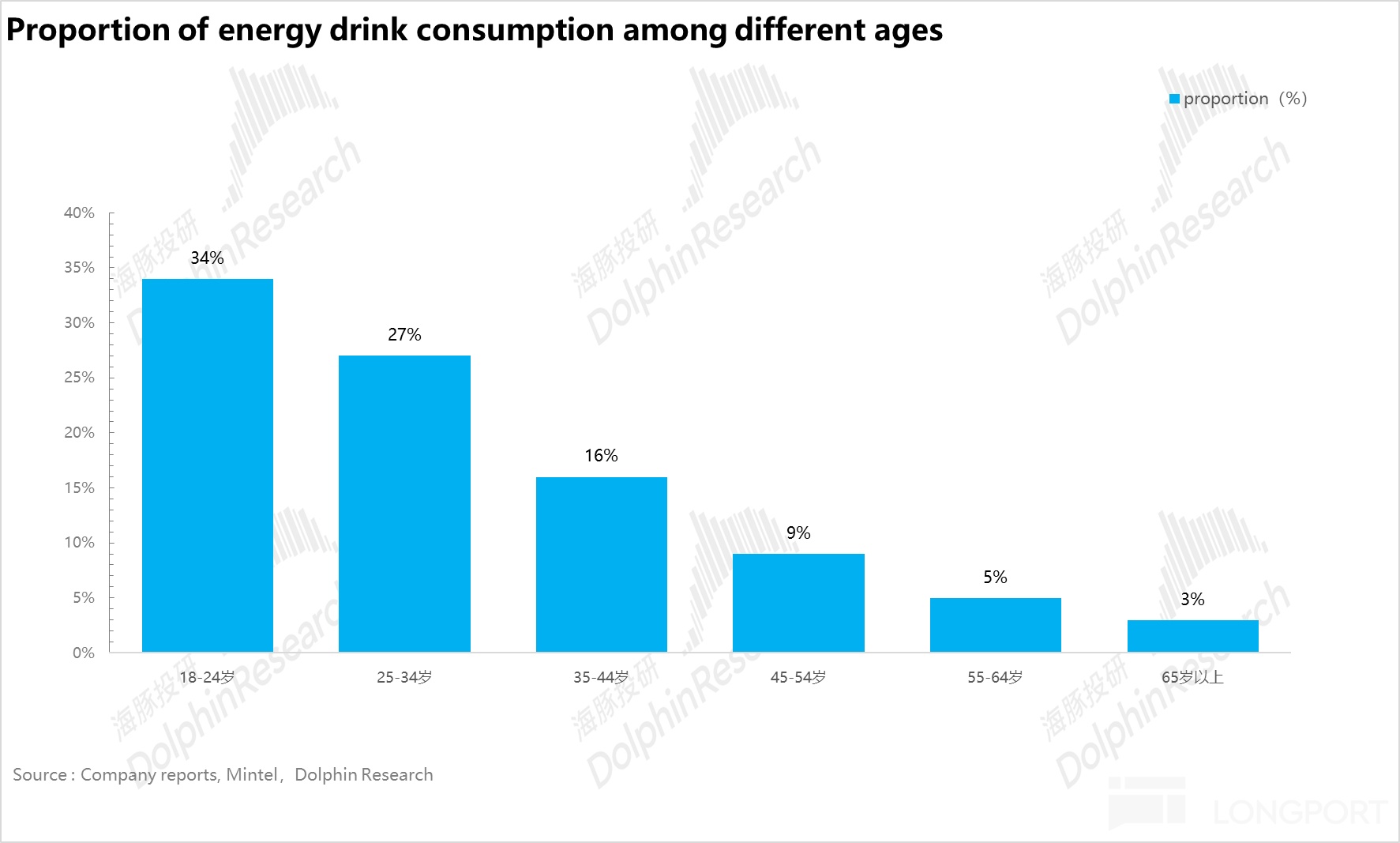

在这种红牛具有统治力的情况下,如果 Monster 想要正面对抗,无异于以卵击石。Monster 的 CEO Rodney 经过大量调研,将目标人群锁定在了更为年轻的 18-25 岁年轻人群(红牛的目标群体年龄段要更广)。

从下图 Mintel 的调研信息可以看到,这个年龄段的年轻人是能量饮料消费的最主力人群:

对于 18-25 岁的年轻人来说消费者画像非常清晰:基本以大学生为主,预算有限,高强度、快节奏的生活,彰显个性、追求身份认同。

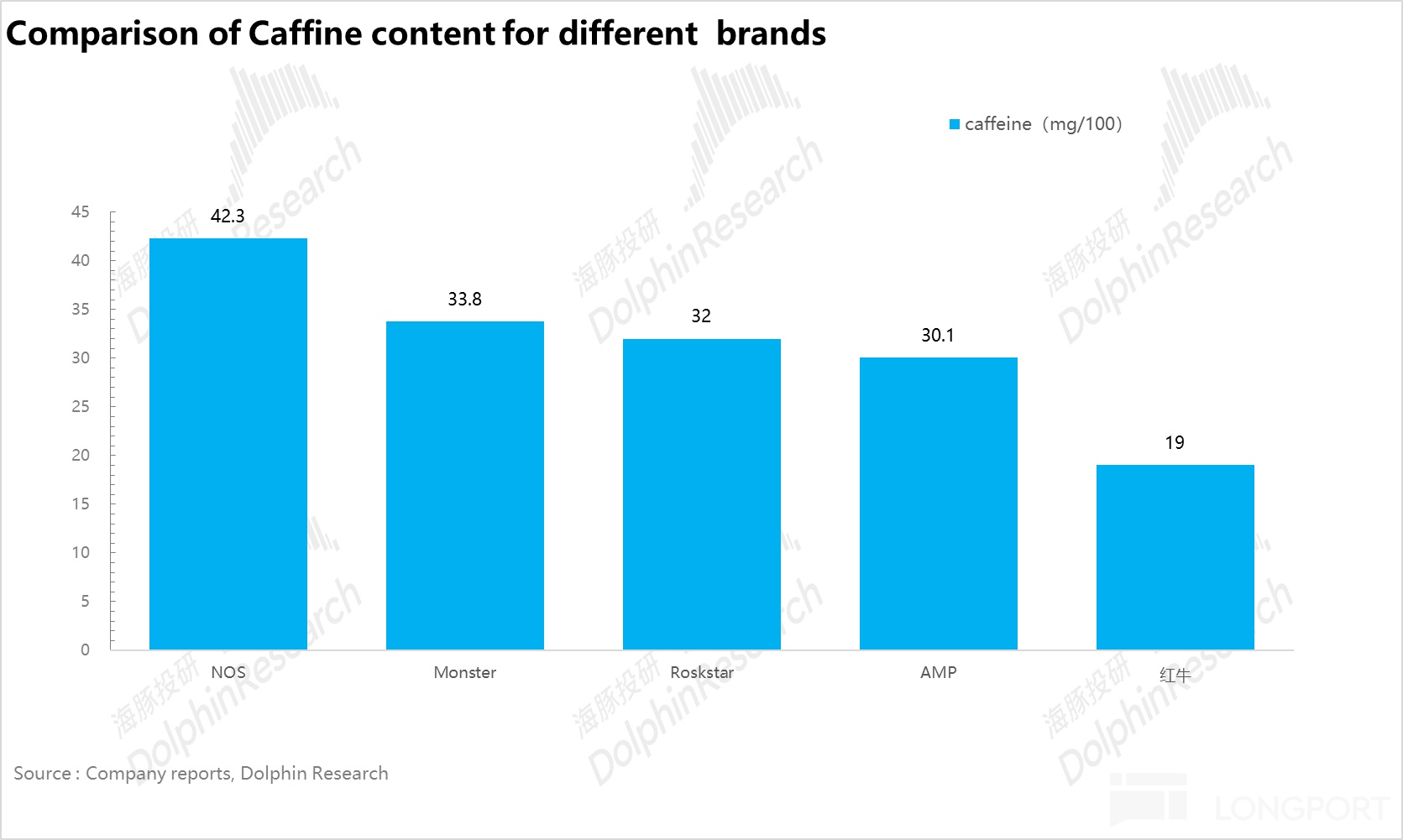

所以从产品设计上,首先 Monster 包装上采用了 16 oz 的大包装。包装虽大,但定价和红牛一样,主打一个加量不加价。

另一方面,为了达到更加提神的效果,Monster 的单位咖啡因含量是红牛的一倍,和红牛的 “小罐高价” 形成鲜明对比。这套下来,整个就是国内熟悉性价比打法。

此外,从 Logo 设计上看,猛兽的爪痕配合上荧光绿和黑色背景的搭配,具有非常强的视觉冲击力和辨识度,象征着力量和神秘感,个性化十足。

总结一下,无论是量大、劲猛、便宜、有个性,都可以看出,Monster 产品的每个特征都是在围绕 18-25 岁的核心消费群体设计,并且和红牛的产品形成了很好的差异化竞争。

但如果仅从产品本身上来说,不同于可口可乐浓缩液的保密配方,能量饮料的壁垒并不算高,无外乎牛磺酸,咖啡因 + 其他营养成分和口味的组合。

从下图可以看到同时期也涌现了大批能量饮料入局者,在产品本身没有太多壁垒的情况下 Monster 为何最终可以脱颖而出?我们继续分析:

2、第二步——精准的社群营销,绑定亚文化圈层

对于消费品公司尤其是追赶者而言,找到差异化的定位并不断强化消费者对品牌的认知度是核心。海豚君认为 Monster 关键的一步在于找准了差异化的受众群体并针对自己的受众群体进行了一系列精准营销。

在 Monster 刚推出的时候,公司并没有投放大量电视广告,也没有像红牛一样赞助大型的极限运动赛事,而是采用了类似 Lululemon 的社群营销打法,和消费者进行深度但更直接的互动。

首先,对于核心的大学生群体,Monster 在美国超过 1 万名学生的大学里招募校园大使,在学生社团、体育比赛、期末备考等各种需要能量的场景下免费派发 Monster 能量饮料,直接增加品牌认知度。

此外,最关键的一步在于 Monster 通过社群营销深度绑定了一群 “亚文化群体”,包括年轻的极限运动爱好者、朋克摇滚粉丝、电竞玩家、滑板少年、改装车群体等。

Monster 将目标锁定在上述领域中在各地区小有名气的选手,这些人往往在本地社区中拥有一批忠实粉丝,被认为是潮流引领者(Trendsetters),也就是所谓的意见领袖 KOL。

Monster 高强度赞助这些 KOL 参加的比赛和活动,让这些 KOL 在活动中使用印有 Monster Logo 的装备,并免费无限量提供 Monster 能量饮料。活动结束后,KOL 会在自己的社交媒体上晒图,进一步扩大了 Monster 的传播度。

一套组合拳下来 Monster 迅速在亚文化小圈层内迅速传播,这种类似于传教士的营销达到的效果就是——喝 Monster 等同于 “亚文化的入场券”。

另外,2004 年 Monster 针对极限运动组建了 Monster Army 平台,在全国范围内招募 13–25 岁的极限运动选手,入选的运动员不仅可以获得参加各项赛事的现金奖励,还可以获得更多的曝光,提升自身的知名度。

作为 Army 成员,除了需要在各大社交媒体平台定期发布训练/比赛/演出时喝 Monster 的内容,还可以通过输出与 Monster 相关的二创内容(改编带有 Monster 的歌词,设计爪痕涂鸦等),参与品牌挑战赛等形式获得更多资源扶持。

可以看出,Monster Army 平台实际上充当了 Monster 品牌私域流量池 ++ 亚文化 KOL 孵化器,这些 Army 成员不仅可以成为 Monster 的代言人,也是 Monster 重要的品牌资产。

相较于红牛重金聘请已经成名的极限运动选手,Monster 的这套打法更像是 “种子工程”,通过培养还未成名的极限运动选手,实现低成本,高回报的长线品牌建设,类似于 Lululemon 品牌大使所扮演的角色。

整体来说,社群营销的本质就在于通过深度绑定特定群体的价值观、兴趣,最终让消费者形成身份认同,自发为品牌传播。Monster 就是巧妙地绑定了以极限运动为代表的亚文化群体,收获了一群高粘性的用户群体,为后期向大众传播铺垫。

如果说红牛代表的是 “想要突破极限的精英群体”,Monster 则代表了一种 “叛逆、狂野、不羁” 年轻人群,在定位上也和红牛形成了很好的错位竞争。

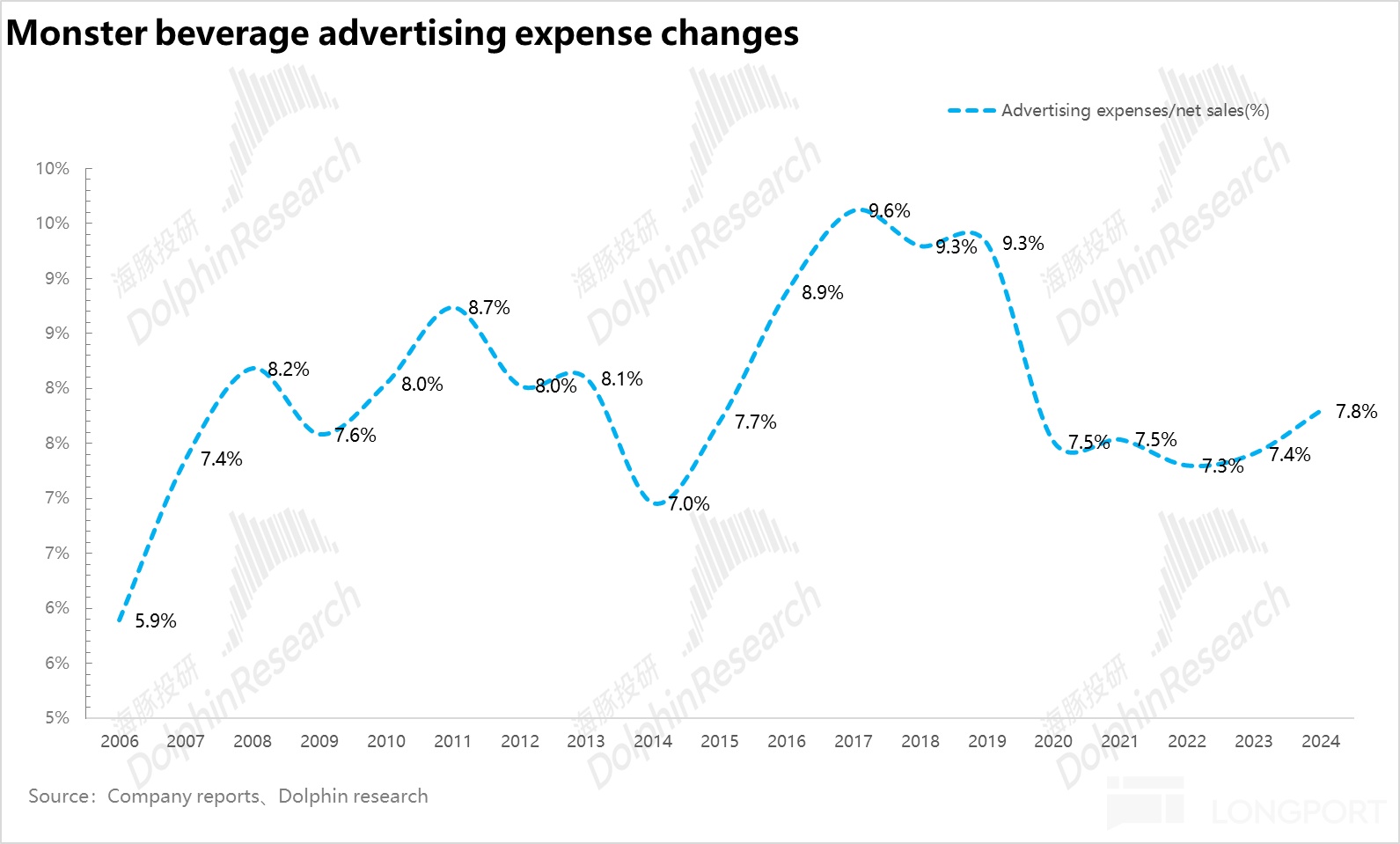

另外,和红牛大范围的广告投放相比,Monster 深耕社群营销,效率也要更高。从下图可以看到,Monster 的广告费用投放占比在 7%-9% 之间,而红牛、可口可乐这种大范围、无差别投放广告的费用占比则普遍在双位数以上。

3、第三步——背靠大树好乘凉,借助巨头实现渠道扩张

Monster 通过以上两步完成了差异化产品的推出,并通过深度绑定亚文化圈层培养了一批高粘性的用户群体,最后一步就是通过渠道铺货实现快速扩张。

对于软饮料这种单价低、消费即时性高的产品来说,渠道密度的价值在于降低消费者的决策成本,当消费需求产生时,产品的可获得性直接决定了购买行为。

能量饮料也不例外,由于补充能量,提神醒脑这种功能性需求具有很强的即时属性,因此便利店是美国能量饮料最主要的销售渠道。

但由于美国大部分便利店并非连锁,如果自建渠道需要花费大量的人力、物力投入。根据尼尔森数据,美国的非酒饮料的分销渠道主要被可口可乐、百事可乐和 KDP 三家巨头饮料公司占据(占比接近 80%)。

2002 年 Monster 新品刚推出,公司主要利用前身 Hansen 的经销商资源,通过第三方经销商和代理实现分销,但覆盖区域相对较小。

为了覆盖更多潜在用户群体,2006 年 Monster 与美国最大的啤酒公司百威签署了分销协议,快速接入了百威在美国的酒吧、夜总会、餐饮等即饮渠道。

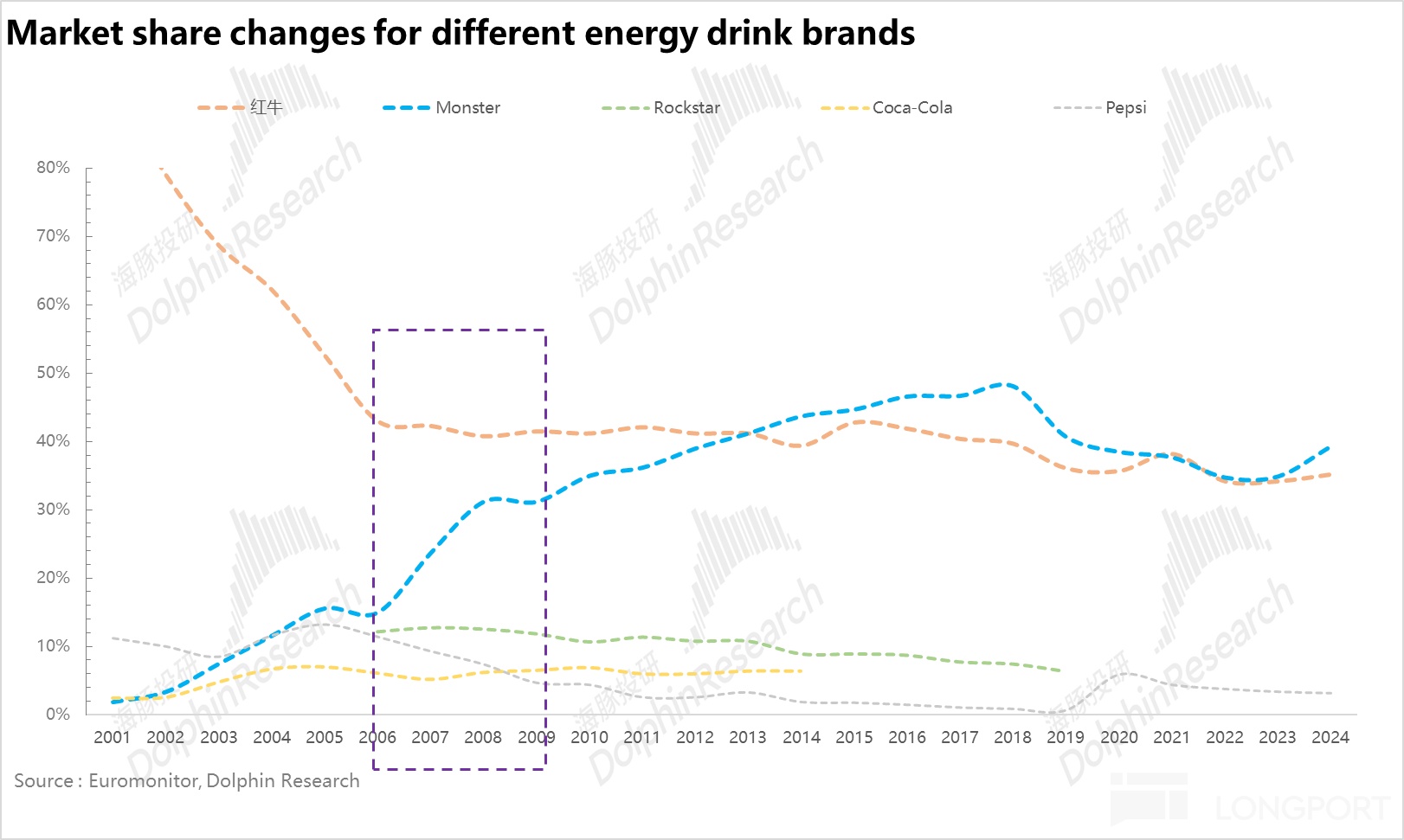

从下图可以看到,2006 年开始 Monster 在美国能量饮料的市场份额开始快速提升:

此外,更为关键的转折在于2008 年 Monster 又和可口可乐签署了全球分销协议,由可口可乐装瓶商负责在北美和海外主要市场分销 Monster 产品。

自此,Monster 开始成功打入便利店、超市和加油站等非即饮渠道,当年 Monster 在美国便利店的覆盖率就从不到 40% 直接提升到 90% 以上,实现了从相对小众的即饮渠道到大众零售渠道的跃迁,正式完成破圈。

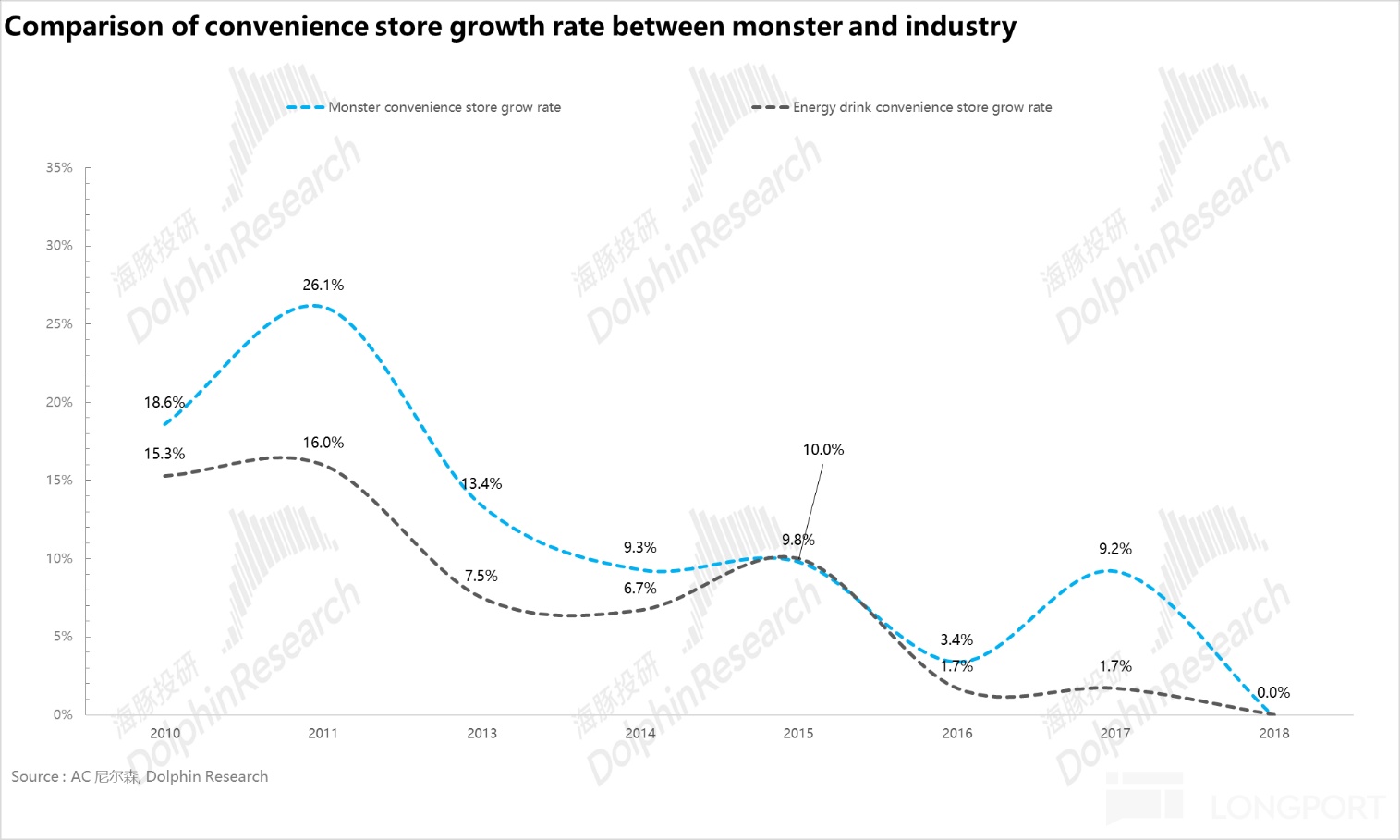

得益于可口可乐渠道资源的加持,从下图可以看到,2010-2018 年间 Monster 在全渠道尤其是便利店的增速持续高于行业平均水平。

相比之下,红牛则是选择了自建渠道,成立了红牛北美分销公司,负责红牛在美国和加拿大的分销,虽然渠道把握在自己手上可以更好维护品牌自身的高端形象,但在扩张速度上明显不如 Monster 这种 “站在巨人肩膀上” 的打法。

另一方面,渠道铺货最朴素也最简单的道理就是——“有钱大家一起赚”,渠道利润很大程度上决定了经销商和终端的推力,尤其对于 Monster 这种追赶者而言更是如此。

事实上 Monster 也深谙其道,根据渠道调研信息,Monster 分销商和终端的利润率普遍在 15%-25% 之间,高出红牛 5%-10%,此外,如果完成季度销售目标,还会有额外 3%-5% 的返点奖励(红牛通常只有 1%-2%)。

从结果上看,得益于 Monster 差异化的产品定位、精准的社群营销以及借助第三方巨头实现渠道的快速铺货,Monster 在 2013 年市占率正式超于红牛,在美国能量饮料的市场份额从最初不到 2% 提升至 40% 以上,而同期红牛的市占率从最高 91% 滑落至 35%。

下篇我们将聚焦 Monster 当前的投资价值,敬请期待!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61