暴拉!涨停!

作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

今天A股震荡反弹,沪指涨0.65%报3605.73点,三年半以来首次收于3600点上方。

助力A股站上3600的题材真不少,近期在“反内卷”主旋律催化下,很多期货品种开始了大幅反弹,情绪面蔓延到了股票市场。

今天又轮到了碳酸锂。国内碳酸锂期货主力合约今天涨势强劲,盘中一度触及涨停(8%),关联个股如赣锋锂业、天齐锂业相继涨停,港股涨幅也一度超过15%。

发生了什么?

01

涨停!

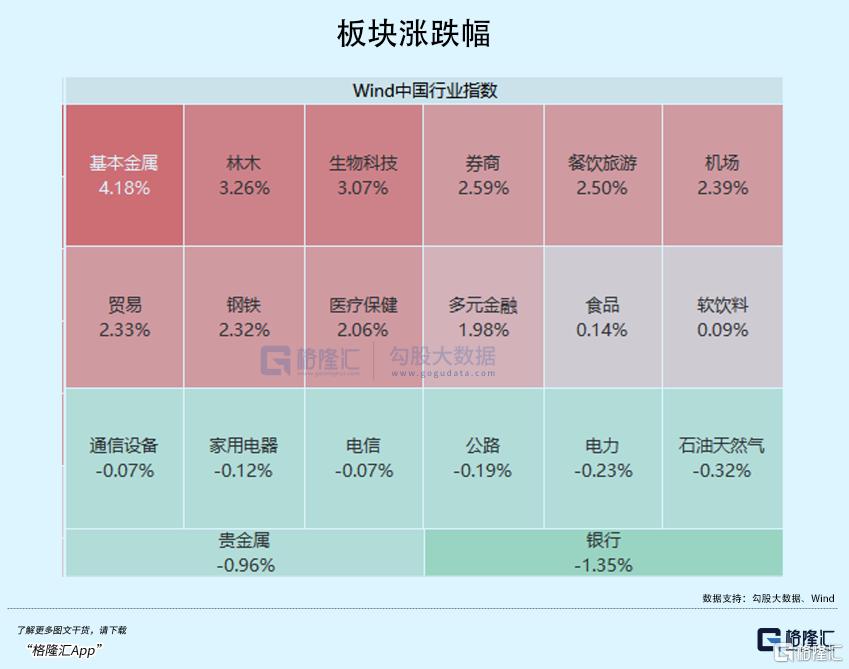

板块方面,钢铁、地产、券商、多元金融等板块涨幅居前,锂矿、小金属、水利水电等概念股跟,盘面热点杂乱,海南自贸区、免税店、雅下水电概念涨幅居前。

近期在“反内卷”主题持续催化下,资源股行情延续。

7月18日,工信部将实施新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案。推动重点行业着力调结构、优供给、淘汰落后产能。

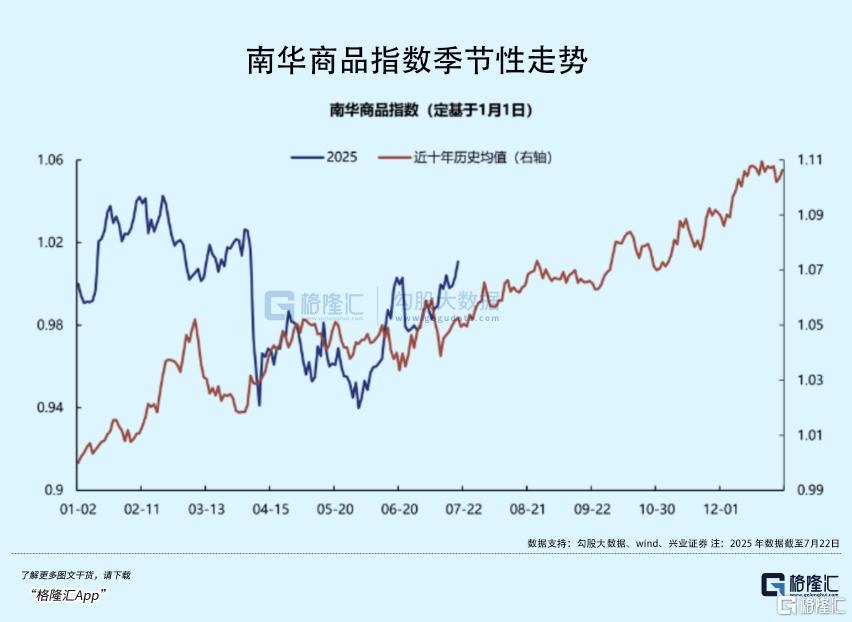

随着“反内卷”政策以来资源品供给收紧预期升温,叠加雅下水电站重大工程开工推升需求预期,7月以来南华商品指数持续上涨,当前已自5月末的底部涨超9.7%。

具体来看,根据新华财经统计,7月以来涨幅居前的品类集中在新能源产业链(多晶硅、碳酸锂)、黑色金属(焦煤、焦炭、铁矿石、螺纹钢等)、建材(玻璃、PVC、水泥)以及化工(碱、尿素、纸浆、橡胶、苯乙烯等)等板块。

其中,多晶硅主力合约大涨超47.2%,焦煤主力合约上涨27.09%,玻璃主力合约涨幅达24.16%,工业硅主力合约上涨19.4%。

而碳酸锂主力合约涨幅乍一看并不突出,但这可是个下游需求量庞大,过去价格一顿可以达到五六十万吨的品种。过去只要有一点风吹草动,股票没动静,期货市场就先反应了。

这不就来了。

今天受停产“小作文”影响,国内碳酸锂期货主力合约午后一度涨停,报77240元/吨。

锂矿股盘中跟随期货市场同步拉升,西藏矿业、永杉锂业等多股涨停,港股赣锋锂业、天齐锂业更一度涨超10%。

港股市场对碳酸锂价格上涨反应更为迅速,赣锋锂业和天齐锂业在短短一个月时间里分别涨了35%和37%,主要受供需格局边际改善、政策推动及期货价格反弹驱动。

需求端,上半年电动车市场对碳酸锂需求支撑强劲,上半年中国新能源车销量693.7万辆(+40.3%),动力电池出货量477GWh(+49%),锂电池储能出货量265GWh(+128%)。

政策端也在切合“反内卷”主题。新修订的《矿产资源法》7月1日实施,高污染高成本的锂云母提锂产能加速出清,盐湖提锂需符合生态红线要求。

前有宜春自然资源局要求8座锂云母矿山在9月30日前完成编制矿种变更储量核实报告,科学合理确定开采主矿种;另有藏格矿业旗下全资子公司格尔木藏格钾肥有限公司收到海西州自然资源局下发的停产通知,要求其立即停止锂资源开发利用活动。

下游方面,国务院常务会议还明确“规范新能源汽车产业竞争秩序”,抑制低价倾销。

这些事件释放了政策端对锂资源开发合规性监管趋严的信号,市场担忧类似事件可能扩散,由此推动锂矿股情绪升温。

02

关注估值修复机会

首先,可以非常明确地说,今天的碳酸锂、焦煤、玻璃和之前的多晶硅期货,实际上已经是在上演逼空行情了,而且还有向其他品种逐渐影响的迹象。

越是属于“反内卷”政策范畴品种,反应就越明显。

但大家最好还是不要对其他期货品种能否大涨寄予太多期望,毕竟供需严重失衡,而且需求段还很弱,想要一举扭转局面是不现实的。

其次,为什么多晶硅、碳酸锂这种能在如此短时间内实现逼空行情,而不是其他工业品?

其实最核心的是,它们的定价权掌握在中国手上,并且是在国内少部分企业手上。

比如铜金属,中国铜资源消费量占全球消费比重接近50%,但可经济开采量仅占世界的4%,铜精矿对外依存度非常高,铜的定价主要由伦敦金属交易所(LME)等期货市场主导,所以国内反内卷也很难对铜价造成影响,更不可能有逼空了。

但前两种不一样。

光伏产业链就不必说了,多晶硅中国是全球多晶硅供应的绝对主导力量,2023年中国多晶硅产量占全球的92.08%,全球前五大多晶硅企业全部集中在中国,它们能极大程度左右全球多晶硅的价格。所以在“反内卷”强政策推出后,这些企业形成产能控制共识,就能迅速推涨价格。

碳酸锂也是,中国是全球最大的碳酸锂生产国和消费国,2023年中国碳酸锂的产量和消费量在全球占比分别为68%和77%,使中国市场对全球碳酸锂价格有重要影响。

现在,国外有一些锂供应商甚至直接参考广期所的定价,如津巴布韦矿产品销售公司的锂产品就采用广期所碳酸锂期货第四个月合约的10天均价来定价。

而碳酸锂的话语权也主要掌握在国内几大头部锂企手中。一旦这些企业开始被政策干预控制产能,那么碳酸锂的价格同样能大涨甚至短期逼空。

之前它们因为内卷各自疯狂卷产能,现在形成产能控制共识,形势就不一样。

但对于引爆今天碳酸锂期货和锂矿股大涨的“小作文”,还是要多审慎看待。

目前市场基于这些小作文开始压制锂矿山能否减产。枧下窝矿的采矿证8月9日到期,能否及时续期是市场最关注的焦点。

据机构分析,如果枧下窝采矿证仍在生产,此矿月产量1万吨LCE左右,占月产量的12.5%。如果8月开始矿停,则每月影响1万吨产量。同时如果枧下窝采矿证无法续期,也可能意味着另外几座矿山也有可能遇到审批问题,储量报告提交之后的10月份可能会有全停风险。合计影响月产量超过1.8万吨,月缺口达到万吨级别。

但在8月9日之前,一切都是未知数。

即使涉及的矿山短期停产,审批通过后还会复产,并非清退产能,后续还是有供应压力隐患压制锂价上涨。

目前情况下,有锂矿资源的企业,尤其是生产成本优势突出的企业,肯定是最开心的。

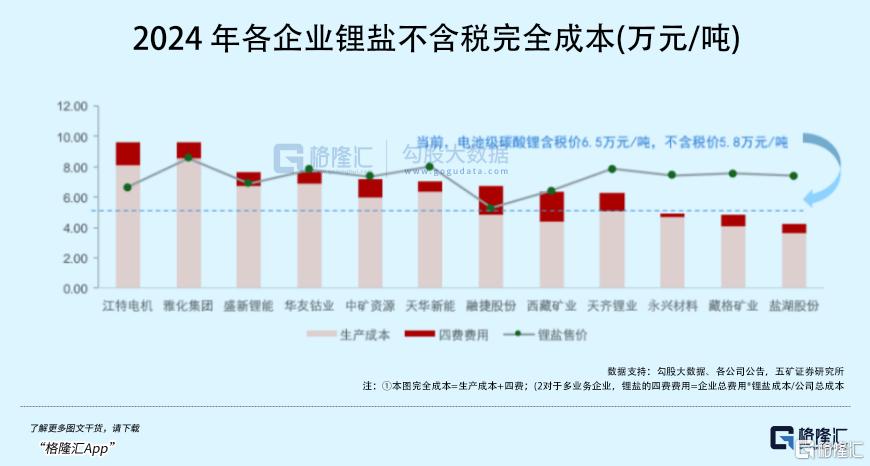

据SMM,A股12家上市锂公司锂盐加权平均生产成本由2023年的11.22万元/吨下降至2024年的6.67万元/吨。其中盐湖类企业生产成本仍然处于第一梯队。

从上市公司数据来看,盐湖类企业的生产成本维持在4万元/吨附近,非洲矿类企业的成本在6~7万元/吨附近,江西云母矿类企业的生产成本在5~8万元/吨附近。

据机构分析,2024年,头部有锂盐资源的企业仍在增产,其中天齐锂业、华友钴业、中矿资源和天华新能受益于新项目投产和爬坡,产量增长超2万吨。

在其他锂矿企业可能面临控产的当下,这些锂盐企业无疑是明显收益的。

另一些就是同时具备成本端优势的,比如盐湖股份这种行业巨头,是所有企业中生产成本最大的,后续如果锂价继续上行,其估值修复空间和确定性都是非常不错的。

只是在另一方面,人间悲喜并不相通。

如果锂价大涨,对没自主锂矿资源的中下游不一定是好事。

毕竟现在下游因为终端需求弱早就已经在拼命压制价格。比如去年掀起全面价格战的车企,整体的利润都非常薄,甚至部分车企已经出现巨幅亏损。而且在价格战和国补刺激下,终端的销量已经被大幅透支。

现在,新能源乘用车渗透率已超过50%,消费者购买力和购买意愿较难消化涨价,新能源车还有大量的库存积压,还在迫切需要想办法去库存。

而上游锂矿因为产能控制导致涨价,那么给中下游的压力只会更大(销量增速减弱,成本端还涨价)。

今天一些锂电池和新能源车企的股价,是下跌的。

03

尾声

综合来看,此次碳酸锂期货价格与锂矿概念股的大涨,本质上是市场对“反内卷” 向上游传导的预期共振,以及投机资金基于短期供需逻辑的集中布局。

但需明确的是,当前碳酸锂产业的核心矛盾—— 供需格局的长期调整尚未发生根本改变,“反内卷” 预期的落地节奏、实际影响与市场当前的乐观情绪之间,仍可能存在 “预期差”。

对于投资者而言,既要看到短期情绪驱动下的市场机会,更需警惕预期与现实的偏离风险:若上游产能优化节奏符合预期,价格支撑或有阶段性延续;但若预期落空,投机资金退潮可能引发行情回调。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61