收入靠单一疫苗,退货率居高不下,中慧生物再次递表港交所:“一条腿走路”能跑多远?

2025年7月24日,江苏中慧元通生物科技股份有限公司再次向港交所递交上市申请,联席保荐人为中信证券及招银国际。

这家扎根江苏泰州的疫苗企业,凭借国内首个获批的四价流感病毒亚单位疫苗“慧尔康欣”实现商业化突破,2024年营收飙升至2.596亿元,成功扭转2023年亏损局面。然而,在核心产品占据99%收入、研发投入超2亿元/年的背景下,其收入靠单一疫苗、退货率高企、产能受限等风险正成为资本市场关注的焦点。

财务数据透视:盈利背后的研发重压

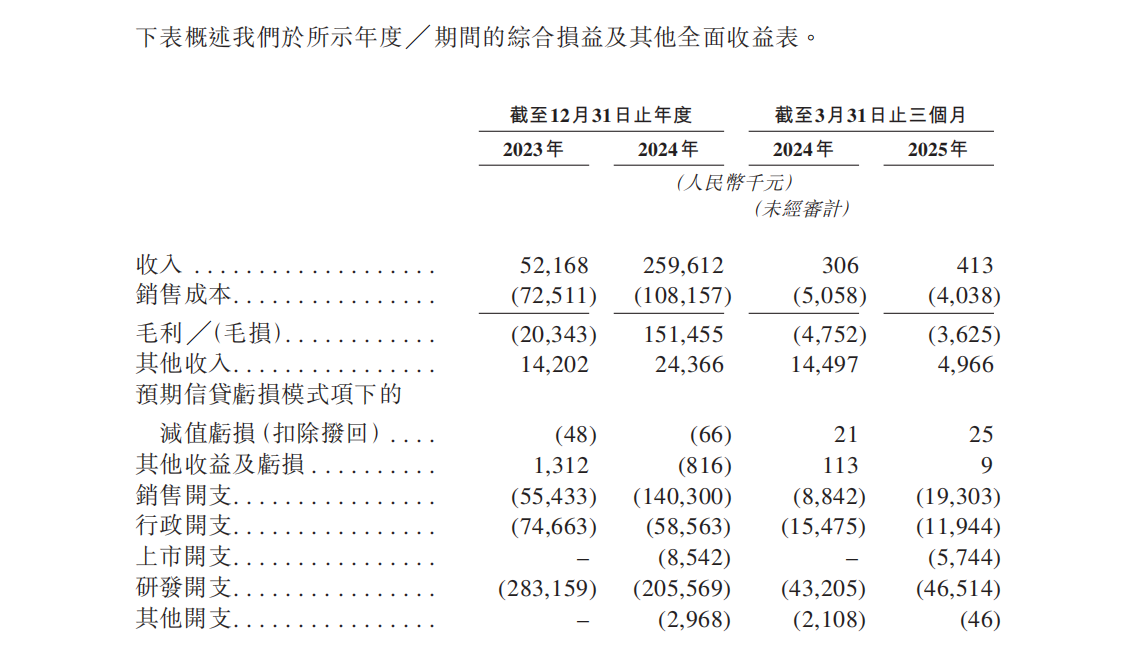

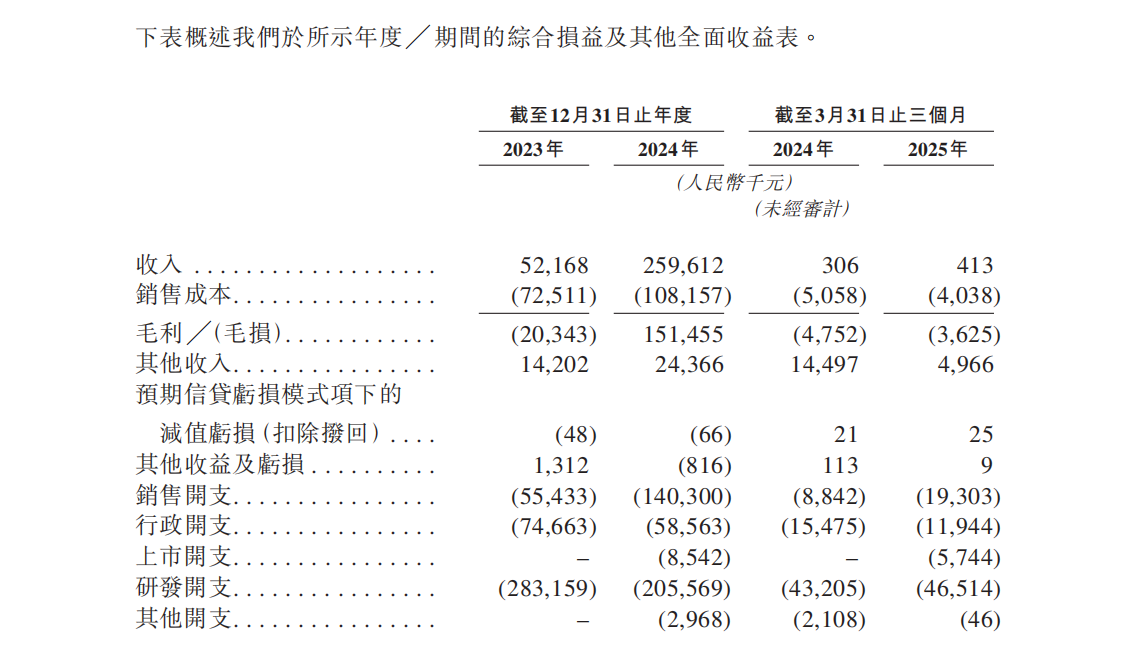

财务表现方面,中慧生物2023年营收5216.8万元,但受研发投入及销售成本拖累,当年录得毛损2034.3万元。随着核心产品商业化加速,2024年营收飙升至2.596亿元,实现毛利1.515亿元,成功扭亏为盈。不过,公司研发开支仍居高不下,2023年及2024年分别达2.83亿元和2.06亿元,占总经营开支的68.6%和49.7%。

尽管产品管线丰富,但中慧生物也面临显著风险。

首先,疫苗研发周期长、成本高且结果高度不确定。其核心在研狂犬病疫苗虽完成I期试验,但需在2025年启动III期临床,上市时间表存疑;其他在研产品如重组带状疱疹疫苗、肺炎球菌疫苗等均处于早期阶段,未来能否通过监管审批仍是未知数。招股书明确提示,若核心产品研发失败或延迟,公司将面临收入断档风险。

其次,市场竞争激烈加剧盈利压力。中国流感疫苗市场虽增长迅速,但渗透率较低。当前国内已有26款流感疫苗上市,其中四价裂解疫苗占据百分之七十的市场份额。中慧生物的亚单位疫苗定价高达319元/针,较传统裂解疫苗溢价明显,需持续投入市场教育以提升认可度。此外,世界卫生组织近年建议恢复三价疫苗的趋势,可能削弱四价疫苗的市场空间,公司需平衡产品线布局以应对需求变化。

风险交织:单一产品困局与市场变量

收入高度依赖单一产品和退货率持续高位的风险不容忽视。公司目前收入完全依赖“慧尔康欣”,2024年该产品贡献超99%营收,但流感疫苗销售存在强季节性,且退货率居高不下,根据招股书披露,截至2023年12月31日、2024年12月31日以及2025年3月31日,公司的退款负债分别为1330万元、8470万元和8110万元。

技术路线更迭带来不确定性。WHO近年建议恢复三价疫苗的趋势,可能压缩四价疫苗市场空间。中慧生物虽已布局三价流感疫苗,但研发进度尚未披露,现有产品线调整需要时间窗口。此外,人二倍体狂犬病疫苗国内竞品如成都康华等已进入III期临床,先发优势的争夺进入关键期。

产能与供应链韧性面临考验。现有生产线利用率不足与市场扩张需求的矛盾,折射出产销协同难题。若2026年第二产线投产后市场需求不及预期,固定资产折旧将加重利润负担。原料供应方面,疫苗生产所需鸡胚等生物材料的质量控制与成本波动,也可能影响盈利稳定性。

这场IPO闯关,既是中慧生物借助资本市场突破研发瓶颈的机会,亦是其能否构建可持续商业模式的试金石。在疫苗行业“长周期、高投入、强监管”的铁律下,技术优势与商业落地的平衡艺术,将决定这家生物科技新星的真正成色。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61