康希诺大涨,疫苗新贵王者归来?

今日午后,康希诺股价直线拉升,科创板大涨13%,港股股价涨超10%: $康希诺(688185)$ $康希诺生物(06185)$

消息面上,康希诺近期并无任何公告,最新发布的消息是7月16日公布的重组三价脊髓灰质炎疫苗(Sf-RVN细胞)获得药物临床试验批准,该款疫苗正于印度尼西亚开展 I/II 期临床试验,预防由脊髓灰质炎 I 型、II 型和 III 型病毒感染导致的脊髓灰质炎。

目前,国内有多款脊髓灰质炎疫苗,且属于第一类疫苗(国家免费接种),未来市场想象力并不大。

更早之前,康希诺在今年6月20日宣布13价肺炎球菌多糖结合疫苗获得药监局批准。

13价肺炎疫苗虽然是重磅品种,但国内市场已有辉瑞、沃森生物、康泰生物三家厂商产品获批上市,另有艾美卫信、兰州生物制品研究所、智飞生物等多家类似产品处于临床试验后期,竞争格局较差,市场想象力受限。 $辉瑞(PFE)$ $沃森生物(300142)$ $康泰生物(300601)$

从股价走势来看,13价肺炎获批后,股价反应冷淡。

由此来看,康希诺今日股价大爆发,一方面或与近期基孔肯雅热病毒在广东肆虐有关。另一方面,近日创新药行情如火如荼,三生制药、荣昌生物等龙头股年内涨幅可观,今日创新药巨头恒瑞医药更是大涨24.5%,不排除有资金炒作疫苗板块。

排除板块炒作因素,康希诺在股价暴跌90%后,有没有王者归来的可能?

首先,从已上市产品来看,康希诺共有6款产品上市,包括四价流脑结合疫苗曼海欣、二价脑膜炎球菌多糖结合疫苗美奈喜、新冠肺炎疫苗克威莎&克威莎雾优、埃博拉病毒疫苗及刚获批的13价肺炎疫苗:

新冠肺炎疫苗、埃博拉疫苗基本没有市场,二价脑膜炎球菌多糖结合疫苗美奈喜也被四价流脑结合疫苗曼海欣替代,13价肺炎刚上市,尚无收入产生。

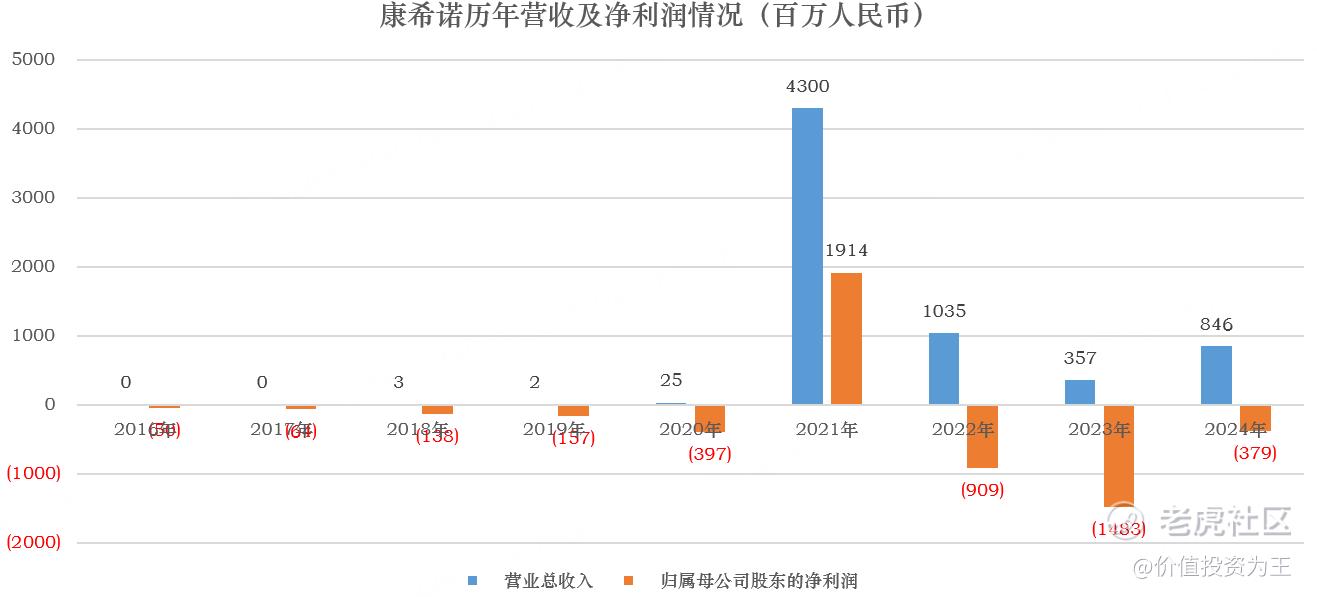

2024年,康希诺营收为8.46亿,其中,两款流脑结合疫苗实现销售收入约 7.9亿,同比增长41.3%,占总收入的比重高达93%:

四价流脑结合疫苗曼海欣是我国首个脑膜炎球菌四价结合疫苗产品,目前没有竞争对手,公司计划向药监局提出申请,将适用人群年龄范围拟由“3月龄~3周岁儿童”扩大至“3 月龄~6 周岁儿童”,提升曼海欣的市场渗透率。

13价肺炎疫苗虽然竞争激烈,但毕竟是重磅品种,2024年,辉瑞13价/20价肺炎疫苗合计销售额高达64亿美元,是全球销售额第二大品种:

因此,预计康希诺生物13价肺炎疫苗获批上市后,对整体业绩有一定的拉动作用,但需要持续跟踪竞争情况。

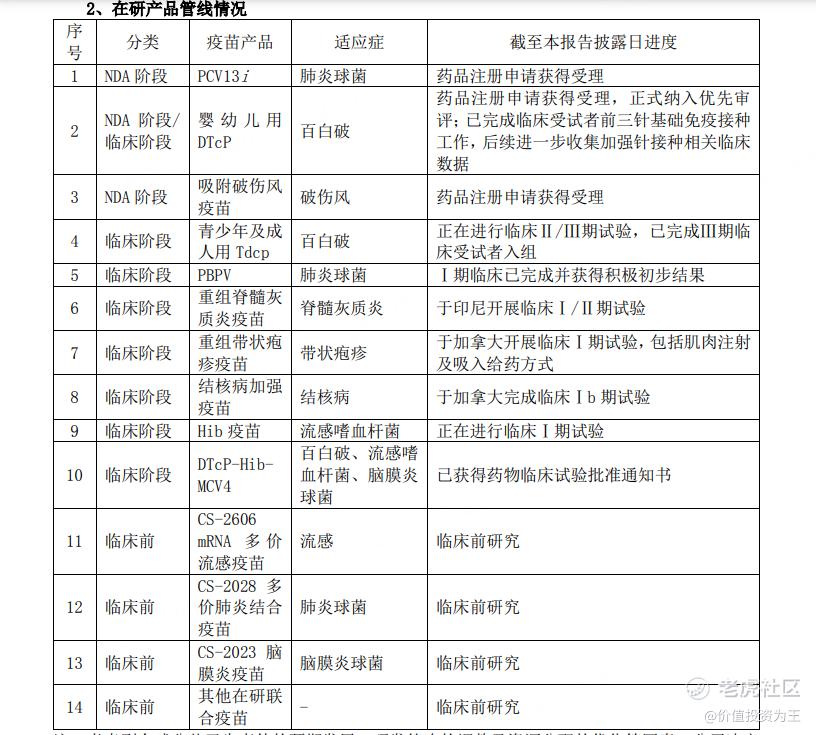

除了6款已上市产品外,康希诺还有数款产品处于研发当中,其中,研发进度较快的有百白破疫苗(婴幼儿用)及破伤风疫苗,处于药监局审批上市阶段;处于临床实验后期的有百白破(青少年及成人用),已完成Ⅲ期临床受试者入组;其他产品处于临床1-2期阶段,距离上市还有数年,现阶段无需考虑对股价的影响:

百白破疫苗和破伤风疫苗都属于成熟品种,虽然康希诺在技术上更先进,当上市后,必然会面临和第一类疫苗竞争,考虑到一类苗属于免费接种,康希诺竞争优势不大。

不过,此类产品研发的最大潜力在于后期和其他产品进行联合使用,如将百白破疫苗(婴幼儿)和四价流脑结合疫苗曼海欣及Hib疫苗联合使用,可以减少儿童接种次数,同时降低接种成本,市场空间大且竞争压力小.

但是联合疫苗的研发还处于早期阶段,距离上市还需多年,现在对股价影响不大。

由此来看,康希诺的基本面看点除了有13价疫苗获批外,在研产品要么市场空间小,要么处于早期阶段。

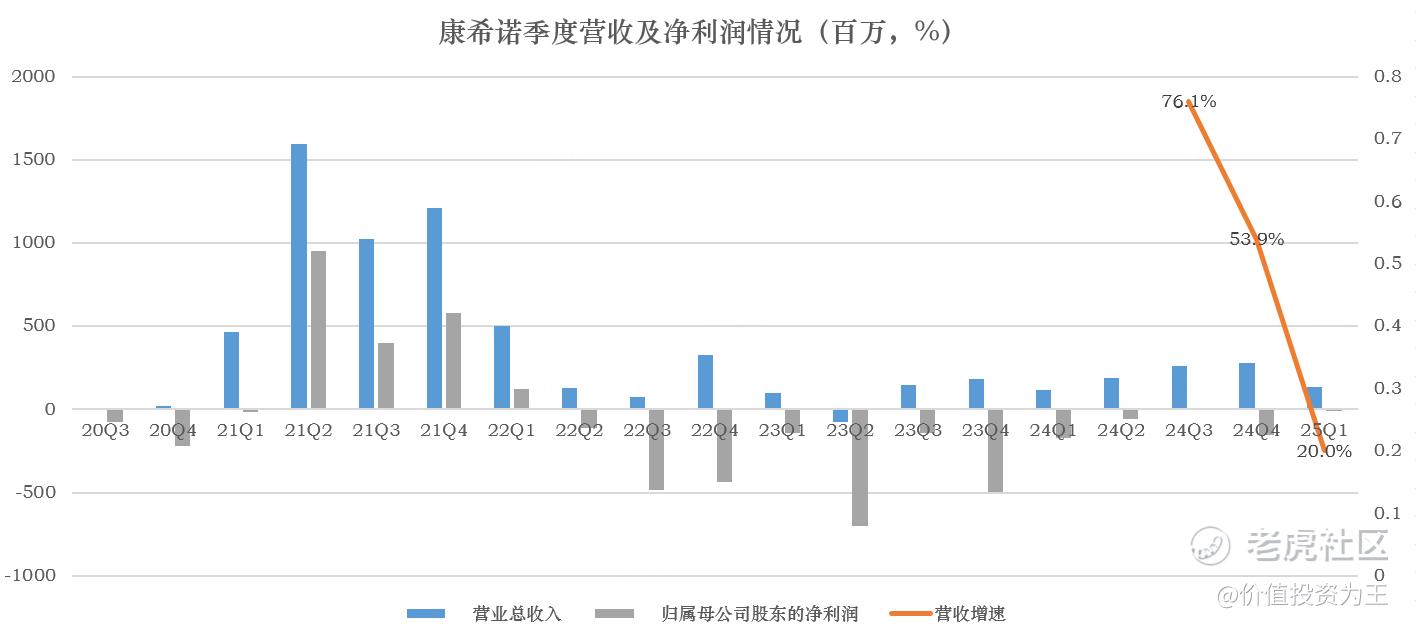

因此,康希诺近期的上涨更多是创新药板块联动,从季度业绩来看,今年一季度营收增速在20%,如果13价肺炎疫苗上市后,季度收入出现加速,叠加创新药行情继续,康希诺或仍有上升的空间:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61