药明康德半年报关键信息!

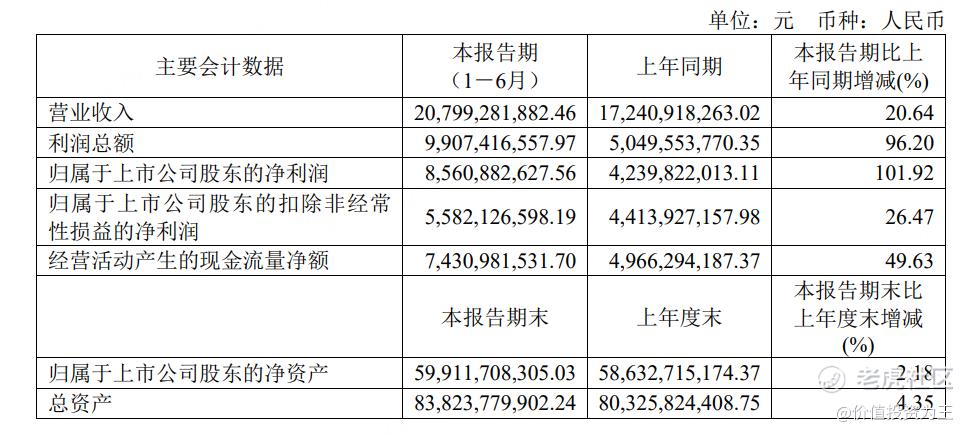

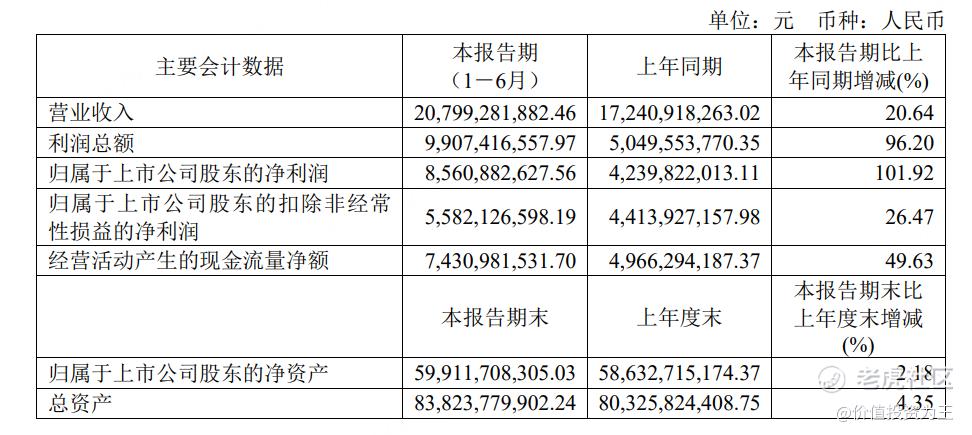

刚刚,药明康德公布了半年报,营收增20.6%,利润增101.9%:

业绩虽然炸裂,但7月10日盘后,药明康德已经发布过半年度业绩预告,和半年报数据完全一致,不存在超预期或低于预期的情况。

除了营收和净利润数据外,其他关键信息有:

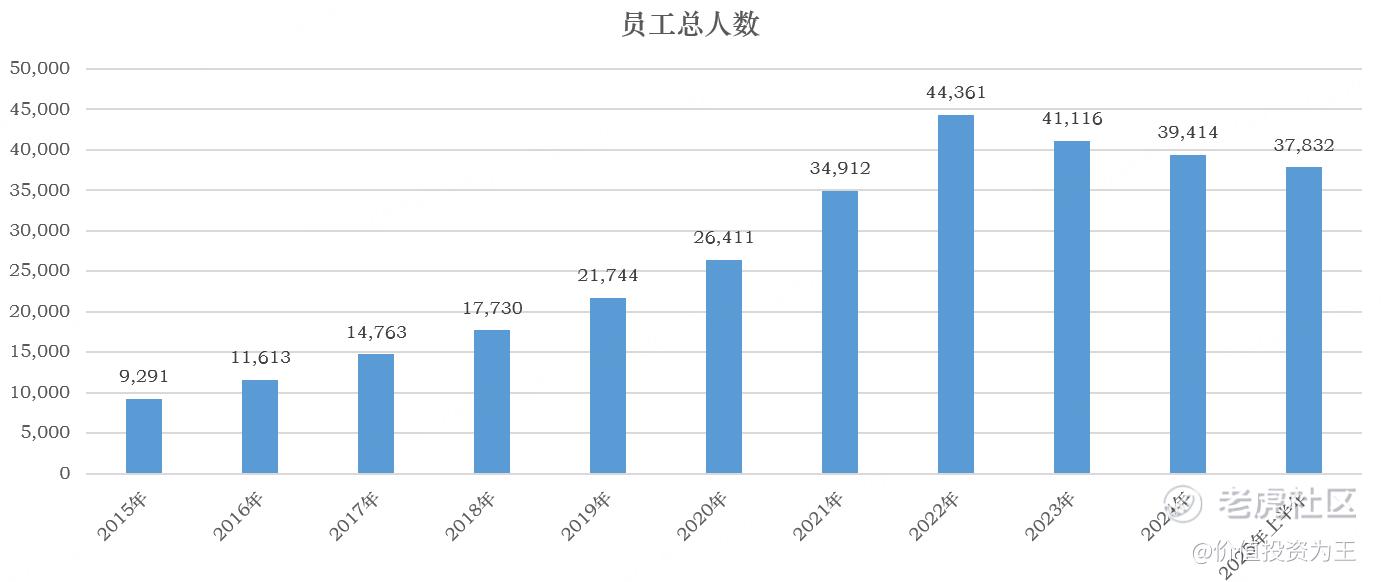

一:员工人数依然减少了1582人:

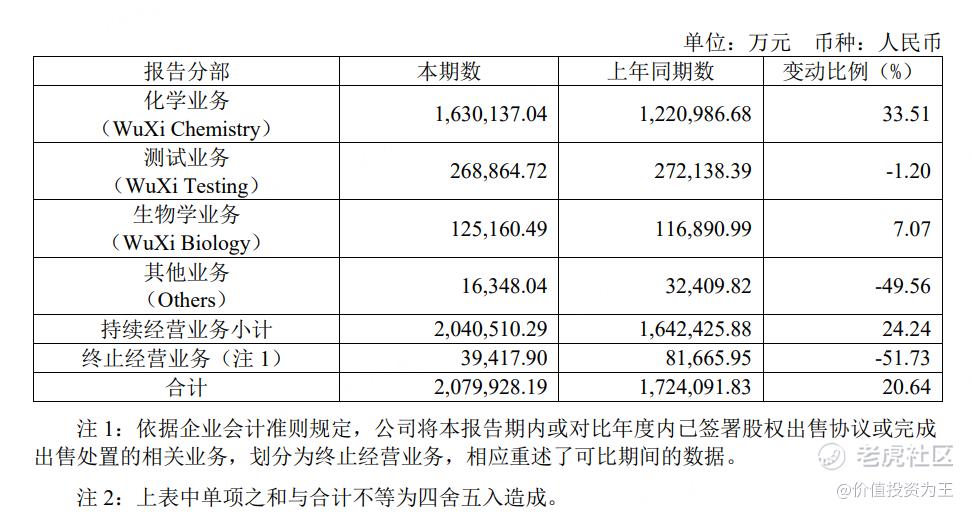

二:除多肽减肥药外,其他业务还没有明显复苏:

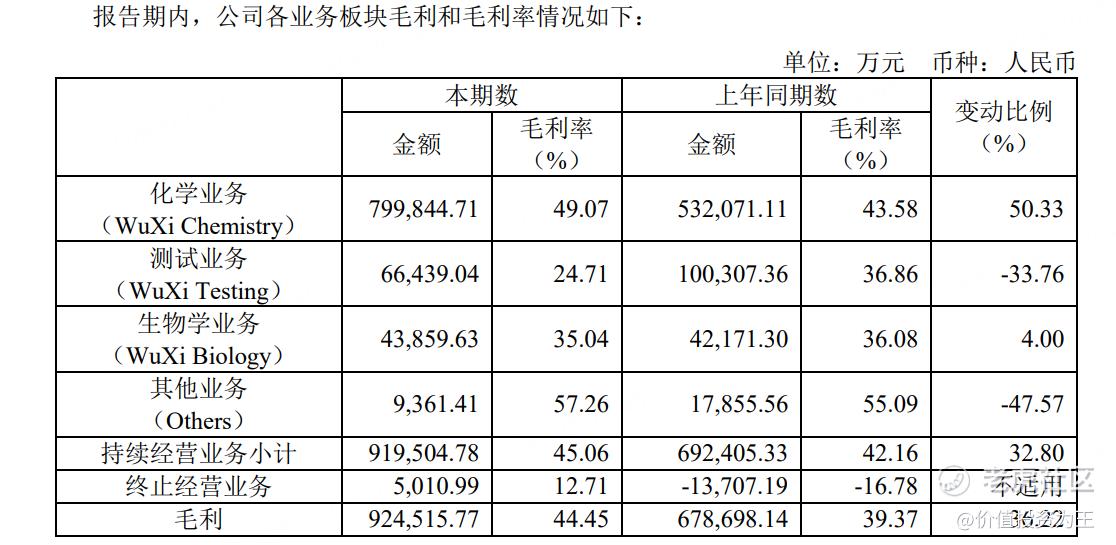

其中,化学业务营收163亿,同比增长33.5%,主要是TIDES业务(寡核苷酸和多肽)收入达到50.3亿,同比暴增141.6%带动;测试业务营收26.96亿,同比下滑1.2%,主要是临床实验收入下滑所致;生物学业务营收12.5亿,同比增长7%,生物药在复苏,只不过增长幅度一般:

由此来看,药明康德收入恢复两位数,主要是多肽减肥药带动,其他业务复苏一般,因此,总人数还在下降。

三:多肽减肥药盈利能力爆表:

分业务看,药明康德化学业务毛利率达到了49%,比去年同期增加了近6个百分点:

熟悉CDMO的朋友们知道,毛利率达到49%,是恐怖级别!

四:在手订单增速略降:

截止今年一季度末,公司持续经营业务在手订单人民币 523.3 亿元,同比增长47.1%。

截至2025年6月末,公司持续经营业务在手订单人民币566.9亿元,同比增长37.2%,比一季度47%的增速回落。

五:业绩主要靠美国客户带动,估计是礼来减肥药

上半年,来自美国客户收入人民币140.3 亿元,同比增长38.4%;来自欧洲客户收入人民币23.3亿元,同比增长9.2%;来自中国客户收入人民币31.5亿元,同比下降5.2%;来自其他地区客户收入人民币9亿元,同比增长7.6%。

六:多肽药物在手订单增速回落:

截至2025年3 月末,TIDES在手订单同比增长105.5%;截止2025 年 6 月末,TIDES 在手订单同比增长48.8%。

估计是订单交付完成导致,药明康德预计今年年底多肽固相合成反应釜总体积仍将提升至超 100,000L,跟去年四季度表述一致,未再上调。

七:上调2025年业绩指引:

公司预计2025年持续经营业务收入重回双位数增长,增速从10-15%上调至13-17%。公司预计全年整体收入从人民币415-430亿元上调至人民币425-435亿元。

八:人民币升值带来不利影响:

CXO收入主要来自美国,上半年人民币兑美元升值,带来汇兑损失,导致药明康德上半年财务费用为损失人民币 20,620.38 万元,2024 年同期为收益人民币 60,322.42 万元,主要系报告期内美元兑人民币汇率持续下行,产生的汇兑损失增加。

考虑到药明康德在发布半年度业绩预告后,股价一口气涨了30.6%,半年报里没有十分劲爆的消息,不排除会有个小回调。 $药明康德(02359)$ $药明康德(603259)$

不过,国内创新药行情火爆,药明康德马上会受益,业绩还有向上的空间,现在估值也不贵,回调就是机会。

另外,这波CXO的机会,主要集中在多肽减肥药和ADC药物,生物药和小分子增速不算亮眼,有相关业务的CXO,股价涨幅或更高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61