大明电子IPO:正副董事长及背后家族全盘控股,关联交易形成“内循环”,曾“清仓式分红”

7月18日,大明电子股份有限公司(简称:大明电子)向证监会提交沪市主板IPO注册。然而,从以往招股说明书等资料来看,大明电子呈现出正副董事长所代表的两大家族实现100%控股的情形,且在相对高负债的情况下,IPO前(2020至2022年)竟累计分红2.53亿元,分红占累计归母净利润比值超过70%,以及研发费用占比持续走低,这些问题引起了市场广泛关注。

两大家族持有100%股权,张氏家族企业长期为第一大供应商

大明电子成立于1989年,是一家专业从事汽车车身电子电器控制系统设计、开发、生产及销售,并能提供综合解决方案的供应商。从2022年至2024年经营表现来看,大明电子分别实现归母净利润1.51亿元、2.05亿元和2.82亿元,呈现双位数增长的良好态势。

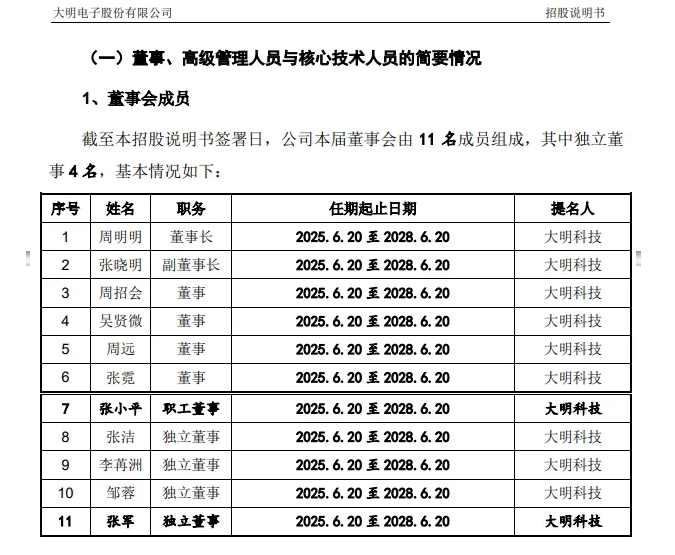

但从股权结构来看,该公司的家族特色十分凸显。董事长周明明带领的周氏家族,与副董事长张晓明带领的张氏家族,合计持有公司100%的股权。

再从大明电子董监高的任职情况来看,周、张两大家族也占据了主要位置。周氏家族中,周明明担任董事长,其妻子吴贤微、儿子周远分别担任副总经理,周远还兼任董事会秘书,弟弟周招会担任总经理。张氏家族中,张晓明担任副董事长,女儿张霓担任董事。若剔除独立董事以及2025年6月新上任的职工董事张小平,在张小平上任之前,公司的非独立董事席位均被周、张两大家族成员占据。

除此之外,湖北《长江商报》曾刊发题为《大明电子背债4.46亿分红2.31亿掏空公司 张晓明家族低价入股兼大供应商涉利益输送》的报道。该报道指出,张晓明家族控制的企业长期是大明电子的第一大供应商,市场质疑公司被两大家族“掏空”。

据招股书披露,2019年至2022年上半年,大明电子的第一大供应商始终是四川润光、润美迪、重庆驰野这三家公司。而这三家公司实际上是由张晓明的兄弟张洪权及其配偶杨四兰控制的,属于大明电子的关联方。在这期间,大明电子向上述供应商的采购金额,占公司当期年度关联采购的比重分别为67.32%、79.27%、77.18%和68.65%。

此外,大明电子的供应商洪玉宇是由张晓明的兄弟张洪武及其配偶周琼控制的企业;百发浩则是由张晓明的兄弟张小洪控制的企业,同样属于关联方。张洪武、张洪权还分别将洪玉宇、重庆驰野的部分股权委托他人代持。而且,大明电子还向张晓明的姐妹张凤控制的如露亦采购餐饮服务。

根据大明电子最新版招股书,在2023年、2024年这两个会计年度里,张氏兄弟控制的上述三家公司,依旧分别位居大明电子第一、第二大供应商之列。

对此,大明电子在问询回复中表示,与张氏家族控制的这些企业产生关联交易是必要且合理的,原因在于这些企业距离较近,能够降低沟通和运输成本。

2020至2022年现金分红占比超过70%,研发费用占比持续下行

在上市公司追求高质量发展的当下,新“国九条”以及证监会出台的相关监管规则,明确要求限制上市前的突击“清仓式”分红行为。

从大明电子2020年至2022年的经营状况来看,这三年间公司的平均资产负债率高达73.15%,短期借款金额分别为1.34亿元、0.75亿元和0.89亿元。这些数据清晰地表明,公司当时面临着一定程度的负债压力。

然而,大明电子在这三年间的现金分红金额却分别为1.05亿元、1.72亿元和0.02亿元,累计现金分红超过2.5亿元。而同期这三年公司实现的归母净利润为3.46亿元,现金分红占归母净利润的比例超过了70%。大明电子被周氏家族和张氏家族全盘控股,尤其是2020年和2021年的现金分红,大部分都落入了这两大家族的口袋。

与此同时,再从研发投入来看,汽车电子行业是一个需要持续投入创新、不断研发新技术以保持竞争力的领域。大明电子在2024年的研发费用达到了1.19亿元,同比增长4.62%,呈现出稳步增长的态势。

不过,大明电子研发费用占营业收入的比例情况却不容乐观。2024年这一比例为4.37%,且呈现逐年下滑的趋势,2022年为5.77%,2023年为5.30%。与同行可比公司相比,德赛西威、华阳集团的研发占比分别达到8.17%、7.52%。由此可见,大明电子在研发投入方面还有很大的提升空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61