AWS17%增速不敌对手 亚马逊盘后重挫 AI巨额投入成效遭质疑

亚马逊在美东时间周四盘后发布第二季度财报,报告发布后股价应声下跌。公司公布的三季度运营利润指引低于预期,且云业务增长落后于竞争对手,投资者纷纷探寻该公司在人工智能领域的巨额投入是否已见成效。

数据显示,二季度亚马逊总营收增长13%至1677亿美元,远超市场平均预期的1621亿美元。每股收益为1.68 美元,超出市场平均预期的1.33美元。

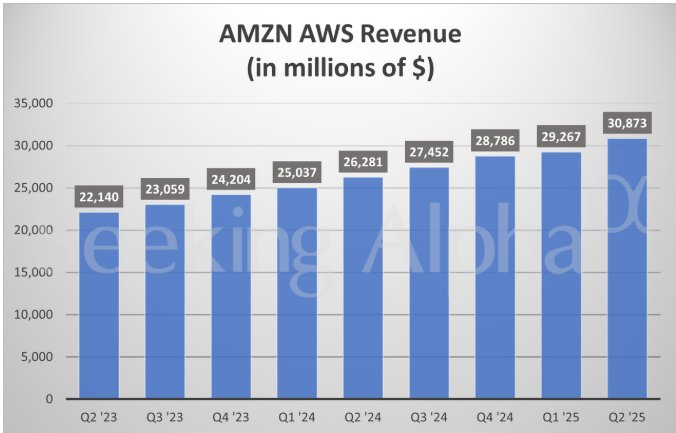

其中,值得注意的是,亚马逊旗下的全球最大云计算服务提供商亚马逊云科技(AWS)营收增长略超17%,达309亿美元,仅略高于分析师平均预期的308亿美元。

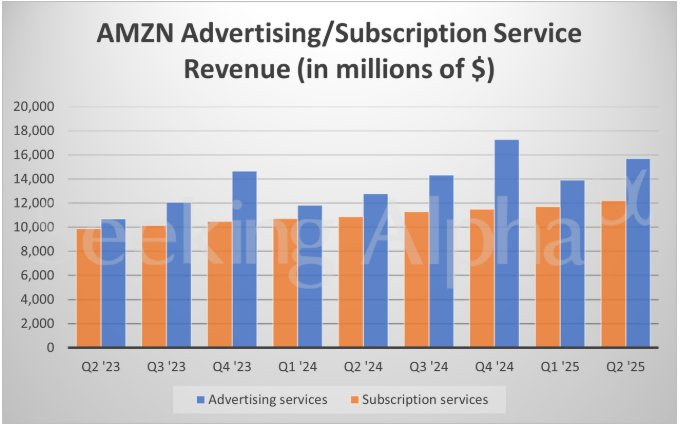

与此同时,亚马逊Q2广告业务营收达157亿美元,同比增长23%,超出市场预期的149亿美元,成为此次财报的一项亮点。尽管这家在线零售巨头的线上广告部门在规模上远不及亚马逊的零售和云业务,但它已成为一个日益重要的利润来源,同时也是全球第三大数字广告平台,仅次于 Meta(META/US)和 Alphabet。

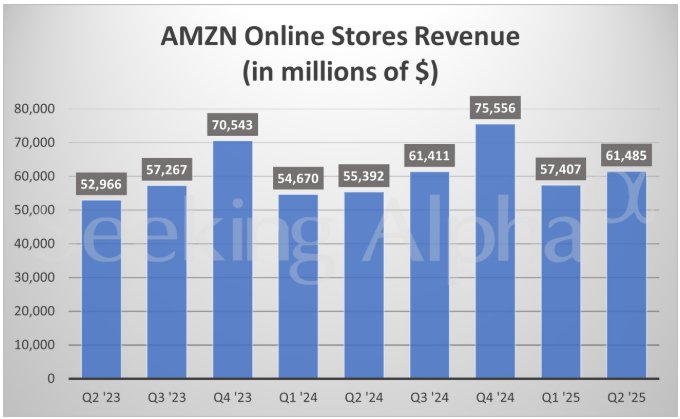

公司Q2在线商店业务营收同比增长11%至614.85亿美元,超出市场平均预期的590亿美元。卖家服务收入达到403亿美元,同比增长11%。分析师此前预期为387亿美元。

按照区域划分,亚马逊Q2北美地区营收同比增长11%,达1000.68亿美元,国际收入同比增长16.2%,达367.61亿美元。

展望未来,亚马逊在声明中表示,截至9月的三季度运营利润预计为155亿至205亿美元,而分析师平均预期为194亿美元;同期销售额预计为1740亿至1795亿美元,高于分析师平均预期的1732亿美元。

首席执行官安迪·贾西正与微软、谷歌母公司Alphabet(GOOGL.US)展开人工智能基础设施军备竞赛,需在数据中心上投入巨资。此前,这两家竞争对手均发布了强劲财报,显示已从人工智能热潮中获益。

亚马逊本季度资本支出达创纪录的314亿美元,较去年同期增长约90%。首席财务官布莱恩·奥尔萨夫斯基表示,这一支出水平“大致能代表”公司下半年的计划投入。

DA Davidson分析师吉尔·卢里亚指出,鉴于微软和谷歌公布的更高增速,AWS的营收增长“非常令人失望”。在截至6月的三个月中,微软Azure营收增长39%,谷歌云营收增长32%。

财报发布后的电话会议上,分析师们追问贾西:在人工智能工作负载需求激增的背景下,为何AWS的增长速度落后于竞争对手?摩根士丹利分析师布莱恩·诺瓦克在电话会议中说道,“目前华尔街有一种说法,认为AWS正在落后。”

亚马逊首席执行官回应称,人工智能领域“仍处于非常早期的阶段”,公司降低人工智能应用运行成本的举措,终将吸引更多客户。他重申,需要时间来建设足够的产能以满足客户需求,并补充道,为数据中心找到充足的电力供应是扩大云服务的最大制约因素。

贾西强调,AWS在可用性和安全性方面具有优势。“AWS在安全性上的表现与其他厂商截然不同,”他提到“近几个月发生的事情”时说道——微软近期多次遭遇网络安全事件,遭到美国政府的批评。

“我们在这一市场领域仍占据显著的领先地位,”贾西表示,“无论如何,这些都只是时间长河中的片刻而已。”

亚马逊股价在财报发布后的盘后交易中下跌,而在贾西讲话期间进一步下滑,一度下跌近8%。该股周四在纽约收于234.11美元,截至发稿,盘后下跌超6%。截至收盘,该股今年累计涨幅为6.7%。

eMarketer分析师斯凯·卡纳维斯在邮件中表示,“三季度运营利润指引区间跨度较大,透露出谨慎态度,这表明与二季度一样,持续的贸易谈判和人工智能领域日益激烈的竞争仍可能带来意外变数。”

亚马逊二季度运营利润为192亿美元,高于分析师平均预期的170亿美元。财报显示,该季度总运营支出增长11%至1485亿美元,全职和兼职员工总数较去年同期增长1%,超过154万人。贾西正致力于精简公司管理层级、降低中层管理人员与员工的比例,并推行五天工作制,他称这是巩固公司文化的必要举措。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61