瑞幸,疯了!

2025-08-01 15:07:56

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

前几天,瑞幸公布了二季报,业绩真是炸裂!

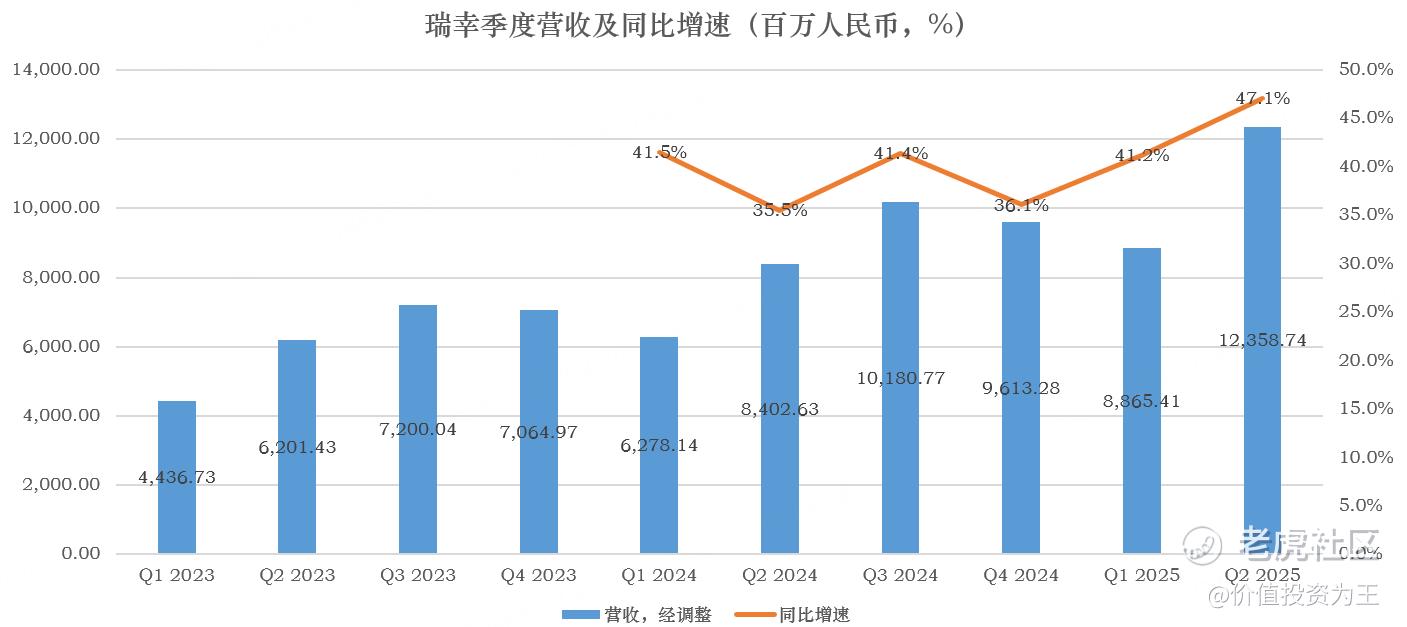

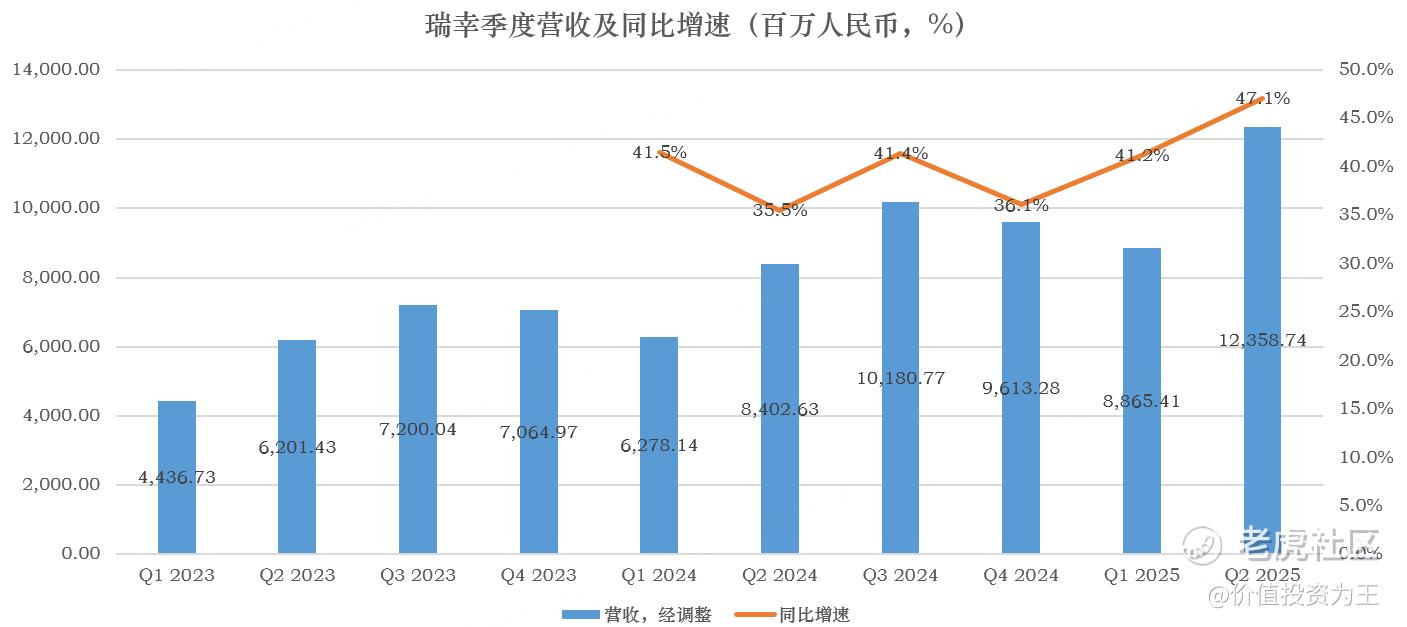

其中,二季度营收123.6亿,同比增长47%,大超分析师预期的111.6亿:

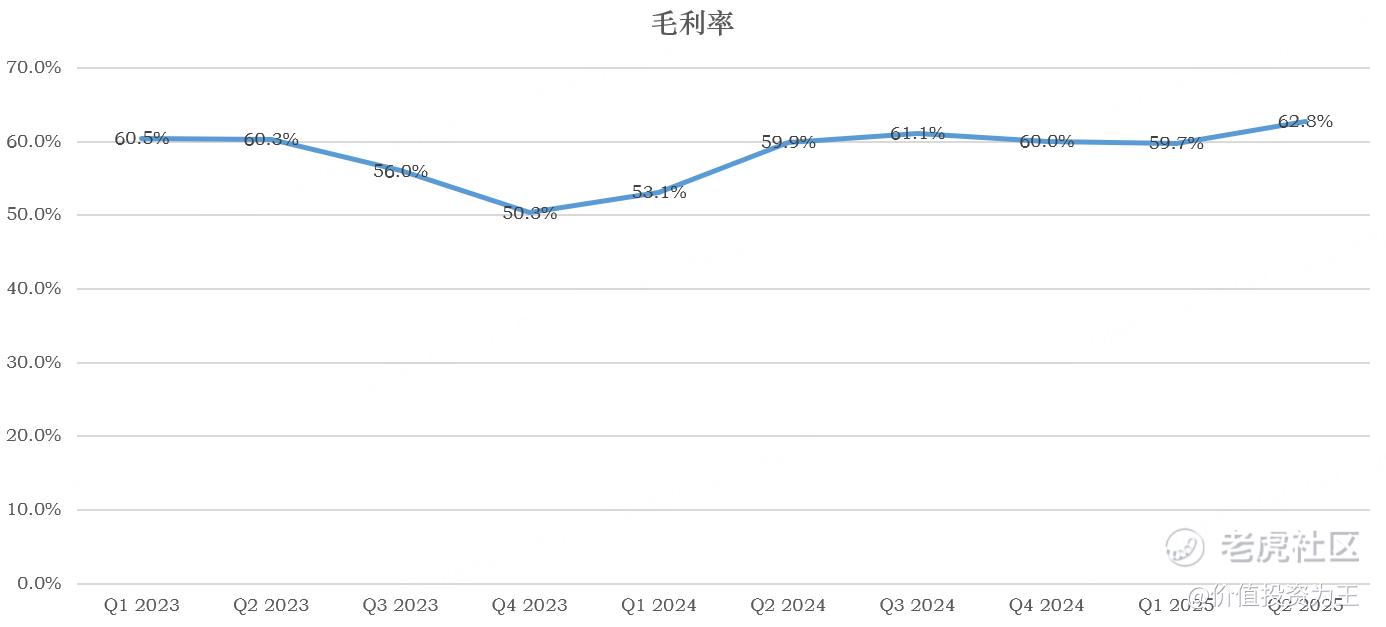

规模效应带动下,二季度毛利率达到62.8%,比去年同期高了近3个百分点:

由此,瑞幸二季度营业利润达到17亿,同比增长61.9%!

业绩如此炸裂,主要受两方面因素推动:

一是二季度瑞幸净增2109家门店,其中,国内(含香港)新增2085家、新加坡6家、马来西亚16家、美国2家,门店总数达到26206家,同比增长31.3%:

二是二季度外卖大战,各平台增加补贴,消费者需求提升,瑞幸二季度配送费用达到16.7亿,同比暴增175%。

在门店增长及外卖助力下,瑞幸绩自营店同店销售额增速为13.4%,比一季度的8.1%明显加快,更远好于去年同期20.9%的下滑。

每月平均交易客户数达到9170万,同比增长31%,创历史记录!

不管怎么看,瑞幸二季度业绩都爆了,但股价上,财报披露后,瑞幸高开低走,次日大跌3.92%。

背离走势下,主要是外卖驱动的增长已经被投资者预期到,毕竟网上流传着各种各样的囤货图片,有网友的冰箱里囤满了各种饮品。

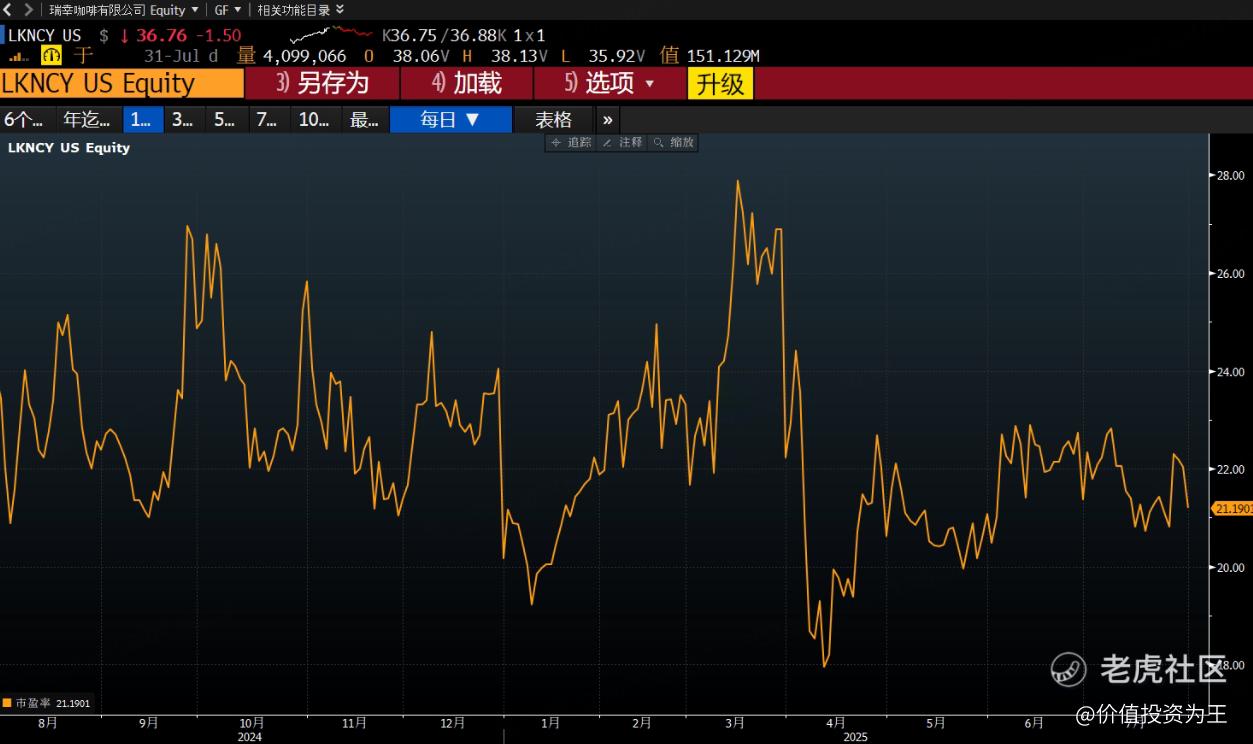

不过从估值上看,瑞幸市盈率只有22倍,不算离谱,对比历史,也算不上高位:

虽说外卖补贴带来的增长不可持续,但瑞幸国际化扩张值得期待。持续带给投资者惊喜的股票,可以高看一眼! $瑞幸咖啡(LKNCY)$

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61