港股宽基指数深度对比:港股通50与港股通中国100的结构性差异与配置价值

核心定位差异

港股通50指数(代码:930931)严格聚焦港股通范围内市值最大的50家上市公司,堪称港股大市值龙头企业的风向标。

而港股通中国100指数(代码:930957)在规模导向基础上强化"中国属性"——样本需满足注册地在中国内地、营运中心在内地或主营业务收入超50%来自内地三大标准之一,形成更具代表性的“中国核心资产组合”。

行业结构深度拆解

根据GICS一级行业分类(截至2025年6月30日),两大指数行业布局呈现显著分化:

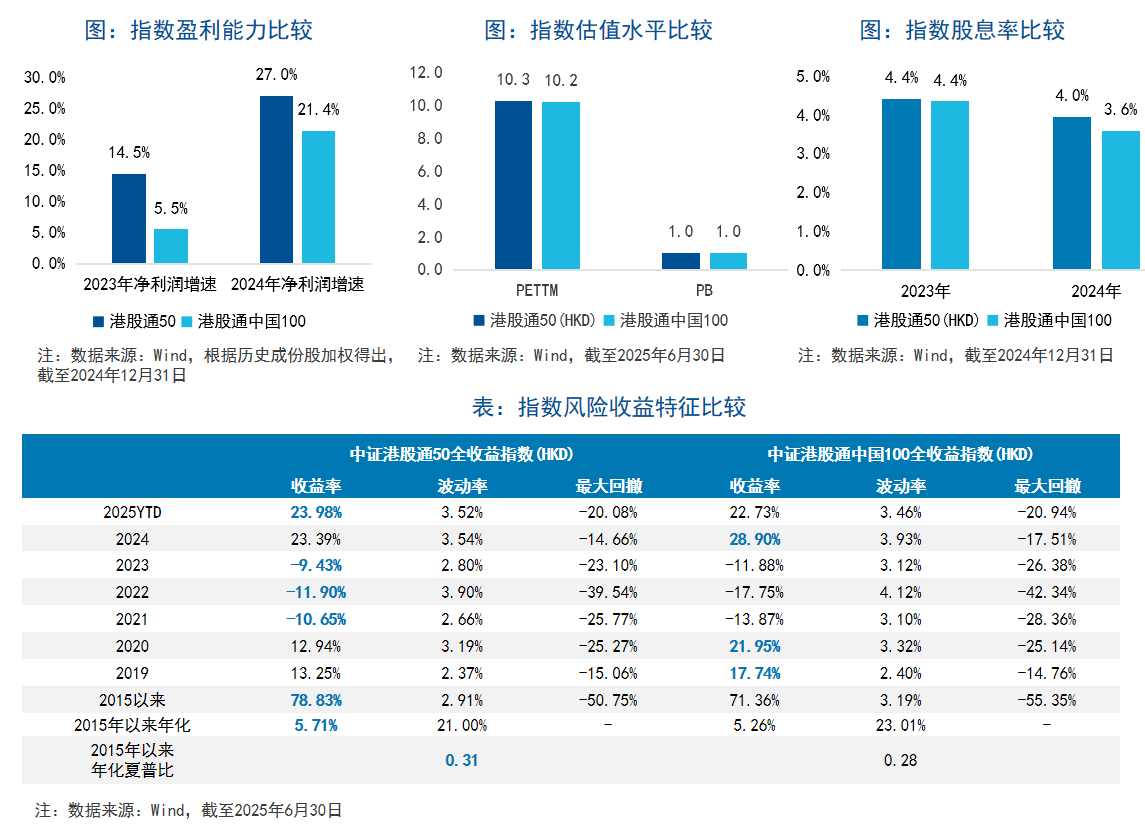

1、港股通50前五大行业集中度更高,其中金融业权重占比达41.54%,显著高于港股通中国100中金融行业23.69%的权重。

2、港股通中国100行业分布更均衡:除金融(23.69%)外,可选消费(27.16%)、信息技术(22.09%)、通信服务(6.55%)及能源(4.90%)形成多元支撑。

财务特征三维度对比

1、盈利能力:截至2023年底,港股通50、港股通中国100的净利润增速分别为14.5%、5.5%;2024年底分别为27.0%、21.4%,差值缩小3.4%。(Wind加权测算)

2、股息回报:受益于高金融股权重,2024年度,港股通50股息率达4.0%,较港股通中国100的3.6%更具分红优势。

3、风险收益比:截至2025年6月30日,港股通50指数2015年以来收益率达78.83%,年化收益达5.71%,年化夏普比为0.31;港股通中国100指数2015年以来收益率达771.36%,年化收益达5.26%,年化夏普比为0.28。

市场环境适配性

历史回测揭示明确的周期规律:

1、2020年与2024年港股牛市期间,港股通中国100指数凭借其更高比例的成长股权重,阶段年度涨幅分别达21.95%和28.90%。该涨幅显著超越同期港股通50指数(涨幅分别为12.94%、23.39%),超额收益达9.01个百分点和5.51个百分点,凸显其在市场上涨阶段因新经济结构占比更高而展现的更强弹性与收益优势。

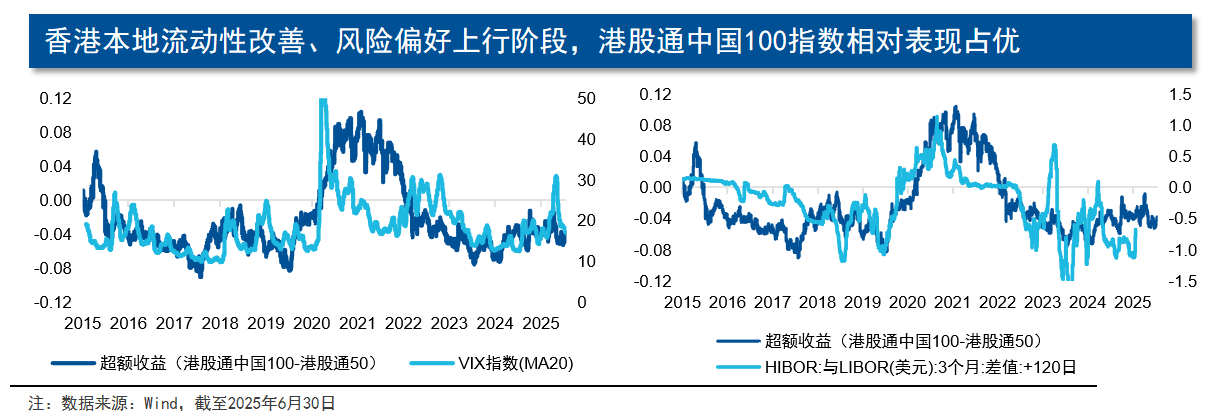

2、当香港市场流动性改善、风险偏好上行时,港股通中国100指数相对收益优势扩大趋势显著。通常来看,该阶段南向资金流入意愿增强,推动该指数成分股获得更多增量资金关注;同时,其涵盖的新经济龙头企业在市场情绪好转时更受青睐,相较其他港股指数形成更强劲的上涨动能,收益优势的扩大趋势因此变得尤为显著。

3、根据历史数据与市场运行规律,当美债收益率进入下行阶段时,港股通中国100指数的相对收益优势显著提升。具体而言,美债收益率下降会改善全球流动性环境并提振风险偏好,推动资金加速流入港股市场;同时,该指数中成长股占比高,对利率变化敏感度更强,估值弹性显著优于其他港股宽基指数。

从配置价值方面来看,若全球经济复苏强化、美债收益率下行,港股通中国100的成长股估值扩张动力将显著占优;反之,若市场波动加剧,港股通50的金融蓝筹高股息属性更具防御价值。

相关ETF产品方面,截至2025年7月底,跟踪港股通50指数的有3只产品,平均管理费+托管费为0.60%/年,2024年平均收益率为23.51%。

全市场跟踪港股通中国100指数的ETF仅1只,即易方达中证港股通中国100ETF(159788)。该基金于2022年3月上市,管理费+托管费仅为0.20%/年,2024年收益率达28.47%。

关注港股通各类宽基指数,兼顾短期周期轮动与长期产业结构升级红利,最大化分享港股市场在全球资本再配置中的价值重估机遇。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61