营收吊打星巴克!瑞幸翻身了

在外卖大战将越来越多茶饮企业卷进价格战之时,跌入谷底的瑞幸又站了起来。

最近,瑞幸咖啡发布第二季度财报。

在茶饮咖啡行业深陷外卖平台价格战的第二季度,瑞幸总净收入达到123.59亿元,同比增长47.1%,为过去四个季度最高增速。营业利润更是同比暴涨61.8%,达到17亿元。

业绩面的暴涨之下,过去一年,瑞幸的股价已然翻倍。如果从20年的最低点算起,瑞幸的股价已然暴涨30倍。

2020年的许多人或许不会想到如今瑞幸的盛况,更不要说,前不久,瑞幸还在美国开出两家门店,被视为“反攻美国”。

外卖平台大战,怎么就肥了瑞幸?

01

今年二季度茶饮咖啡市场的关键词,无疑是外卖价格战。

4月开始,三大平台开启价格战,茶饮价格被打到有史以来最低。

在价格战中,瑞幸咖啡反而异军突起。

2025年第二季度,瑞幸GMV同比增长46%至142亿元。其中,自营门店收入91.4亿元,同比增长45.6%,占总净收入的74%,营业利润更是达19.22亿元,同比增长42.3%。

联营门店收入也同比增长55%至28.7亿元,占总净收入的23%。

不仅如此,由于外卖平台价格战带来的单量增长,加上瑞幸外卖订单的单杯实收价格高于自取订单,外卖单量占比提升甚至对瑞幸单杯价格产生了一定的正面推动,第二季度,瑞幸自营门店同店销售额甚至同比增长13.4%,

借着价格战的东风,第二季度,瑞幸还开始加速开店,单季度净增长2109家门店。仅今年上半年,瑞幸已经新开近4000家门店。

对比之下,去年下半年,瑞幸新开门店仅2000多家。

在如此凶猛的开店频率下,截至二季度结束,瑞幸咖啡门店总数达到26206家。

和同行对比,瑞幸的业绩显得更为突出。

同样于近日发布业绩的星巴克,2025财年第三季度(截止2025年6月底的近13周),中国区其净收入7.9亿美元,约合56.8亿元人民币,不如同期瑞幸的一半。

星巴克中国区的同店销售额上同比仅增长2%,尽管同店交易量同比增长6%,但平均店单价下降4%,抵消了单量上涨。

而单量上涨,但单价下降,或许是外卖平台大战下,整个茶饮咖啡行业的众生相。

瑞幸能够取得这样的成绩,就不能不回溯到曾经的创立之初。

2018年年初,瑞幸咖啡开始试营业,这一年年底,瑞幸已开出2000家门店。2019年年底,瑞幸咖啡门店达到4507家。

与之对比的是,彼时瑞幸4000余家门店几无盈利,被业内预言,“80%门店将在一年内消失”。

2020年1月,瑞幸咖啡陷入财务造假的丑闻,股价暴跌97%,市值从巅峰期的835亿元蒸发97%至22亿元,面临从纳斯达克退市的危机,创始人陆正耀出局,公司背负上巨额债务。

但也正是财务造假的丑闻,使得盈利和效率成为了彼时瑞幸的唯一选择。

在其他品牌仍以扩张为第一目的之时,瑞幸的目标先一步转换到了“活下去”,迫使瑞幸相较于其他茶饮行业同行,更早开始效率改革。

在被揭露造假之后,在同期茶饮咖啡企业疯狂扩店之时,瑞幸逆势开始收缩,关闭了大量低效门店,裁减冗余部门,通过债务重组降低负债率。

与此同时,瑞幸也放弃了过往资本驱动的“烧钱模式”,转向更为精准的私域运营,提前完成了效率革命,因此,在茶饮咖啡杀成一片红海之际,瑞幸才能从中脱身而去。

不难发现,在这场外卖大战中,瑞幸、蜜雪冰城之类标准化、快出餐的品牌承接绝大多数流量。

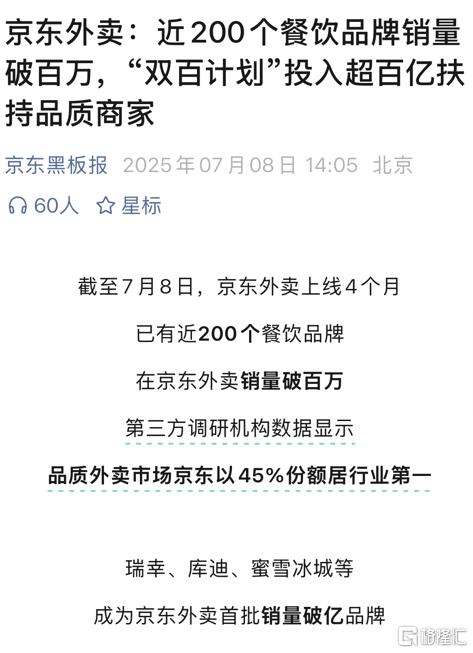

此前的京东战报显示,瑞幸、库迪、蜜雪冰城在上线四个月后成为首批销量破亿的品牌。

但随着价格战日趋激烈,掌握着供应链效率优势的瑞幸在外卖平台大战中的优势或许只是侥幸。

放眼未来,瑞幸和一众茶饮咖啡品牌或许要面临更为严峻的问题,那就是,如何把降下去的价格“涨”回来。

02

近两年来,中国咖啡市场经历了相当显著的洗牌。

2023年,瑞幸咖啡全年营收首次超越星巴克中国,成功登顶中国咖啡市场。

然而,同样是在这一年,全国有超过4万家咖啡门店黯然离场。与此同时,咖啡品牌的连锁化进程进一步加速,连锁化率从2019年的约12%大幅提升至2023年的28%左右。

从某种意义上看,咖啡市场的发展路径已与新茶饮市场越来越趋同,瑞幸也在主动步入这场更为广泛的竞争之中。

如今,咖啡行业与茶饮行业的边界正日渐模糊。

一方面,以瑞幸为代表的咖啡品牌,正积极推出越来越多的果咖、茶咖甚至轻乳茶产品,旨在触达更广泛的奶茶消费群体;另一方面,古茗等一众茶饮品牌则不断加码咖啡市场,以满足消费者日益多元化的饮品需求。

在此趋势下,瑞幸势必将更深地卷入茶饮市场的激烈竞争漩涡。

聚焦企业内部战略,价格战似乎从未停歇。

在蜜雪冰城的产品矩阵中,销量冠军始终是价格最为亲民的柠檬水,打造低价爆款已然成为众多茶饮及咖啡品牌撬动销量增长的关键手段。

即便是瑞幸,也凭借9.9元的咖啡策略完成了对消费者的初步培育,进而开疆拓土,甚至有力推动了国内咖啡市场的连年增长。

可以说,“低价”与“扩张”长期是瑞幸咖啡的核心关键词。

其商业模式在于,通过低价吸引客户,借助规模扩张摊薄成本,从而得以维持持续的低价策略,这曾是其无往不利的法宝。

瑞幸董事长兼CEO郭谨一曾在采访中强调,公司的核心优势并非单纯的低价,而是卓越的成本控制能力。

然而,现实情况表明,成本控制对于瑞幸而言正变得愈发艰难。

翻看瑞幸的财报数据可见,近年来其店面租金及其他经营成本正迅速攀升。

2024年,瑞幸店面租金等相关经营成本同比大涨65%,达到85.41亿元,其增长速度已经超过了门店扩张带来的营收增长。成本压力的陡增,无疑对低价策略的可持续性构成了严峻挑战。

因此,从去年开始,“不打价格战”的论调早已多次成为萦绕在瑞幸头顶的重要议题。

无独有偶,在新茶饮行业,发展的拐点也已悄然到来。

今年2月,喜茶在内部信中宣布停止加盟业务。喜茶指出,当前新茶饮行业的“数字游戏”已走到尽头,无休止的价格战、营收和规模的内卷,正严重消耗着用户对新茶饮的热情与喜爱。

这实际上也是当前整个现制饮品品牌普遍面临的困境。

正如《万店盈利》中所分析,能够成功跻身“万店品牌”的企业,通常具备标准化、连锁化和品牌化三大特征。国内许多达到万店规模的品牌,往往在前两者上做得不错,却在真正的品牌化建设上有所欠缺。

在行业高速增长的增量时代,跑马圈地、价格厮杀、SKU的不断堆砌是核心竞争策略,目标直指快速抢占市场份额和消费者心智。

然而,随着市场饱和度不断提高、各项成本直线上升,单纯依赖低价和规模驱动的增长模式,其边际效益正急剧递减,甚至已难以为继。

这一转变清晰体现在,2023年至2024年间,霸王茶姬、喜茶、茶百道、奈雪的茶、沪上阿姨等头部品牌,几乎不约而同地进行了品牌形象焕新,频繁更新了品牌Logo。

这些动作共同标志着,中国现制饮品市场正经历深刻转型——从野蛮生长的“增量扩张期”,全面转向精耕细作的“存量竞争期”,以至于logo 都成了兵家必争之地。

未来,能够有效平衡规模扩张与运营效能、成功建立差异化品牌价值、并持续优化成本结构的企业,才能在竞争中主导格局。

对于瑞幸以及其他所有茶饮品牌而言,如何应对这一深刻转变,将是决定未来生存与发展空间的最大难题。

03

在外卖大战的助推下,瑞幸在某种程度上摆脱了过去两年间价格战对于品牌带来的冲击,目前瑞幸自营和加盟均回到了相对健康的增长水平。

但从未来来看,各大平台的补贴力度或许仍将加码,这也许会给瑞幸带来更为积极的外部环境,进一步将订单转移至线上。

同样,外卖大战带来的订单激增,也能部分帮助瑞幸完成进一步的消费者培育,触达更多消费者。

但与此同时,瑞幸以及整个现制饮品市场面临的困境是相通的,伴随着未来补贴红利减退,瑞幸仍将面临市场的残酷角逐。

持续控制成本,特别是外卖激增带来的配送成本上升,或将成为未来一段时间瑞幸急需解决的问题。

更长远的视角来看,如何打造品牌价值,如何增加用户粘性,仍是瑞幸乃至整个茶饮市场需要长期关注的问题所在。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61