美国7月非农点评:短期经济利空或成中期美股利好

TradingKey - 2025年8月1日,美国劳工部正式发布7月非农就业数据报告。报告显示,当月新增就业人数为7.3万,较市场此前预测的10.4万存在显著差距。与此同时,前两个月的就业数据也被大幅下修。这些情况均表明,美国劳动力市场已呈现出较为突出的降温走弱迹象。值得注意的是,本月美国劳动力市场呈现出反常特征:7月非农就业数据远低于预期,但失业率仅出现小幅上升。

我们经分析认为,这两类数据出现背离的核心原因,在于特朗普推行的移民驱逐政策正逐步显现实际效果。该政策导致外籍人口的总就业人数明显下降,从而对非农新增就业岗位形成了显著拖累,不过相较而言,其对失业率的影响则轻微得多。此次7月非农就业数据的发布,直接促使市场对降息的预期出现大幅上升。

展望未来,对于美股市场而言,重启的降息周期与《大而美法案》在短中期释放的效应,将力压经济增速放缓与劳动力市场降温带来的下行压力。基于这一判断,我们在中期维度上依然对美国股市持乐观态度。具体来看,若经济数据不及预期引发美股短期回调,这类调整往往会成为中期投资者布局入场的优质时机。概括来说便是:短期的经济利空消息,或将转化为中期投资的利好信号。

来源:Mitrade

正文

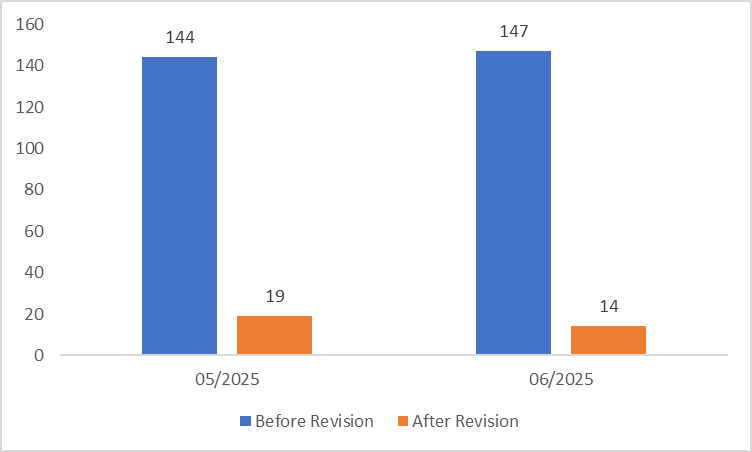

2025年8月1日,美国劳工部对外公布了7月份的非农就业数据报告。数据显示,当月新增就业人数为7.3万,这一数值与市场此前预期的10.4万相比存在较大差距(图1)。值得注意的是,前两个月的就业数据也进行了大幅调整,其中5月和6月的新增就业人数合计下修了25.8万人——5月数据从原有水平下修12.5万人,调整后为1.9万人;6月数据则下修13.3万人,最终修正为1.4万人(图2)。综合这些数据指标来看,美国劳动力市场已呈现出较为明显的降温走弱态势。

图1:市场普遍预测与实际数据对比

来源:路孚特,TradingKey

图2:美国5-6月非农数据下调(000)

来源:路孚特,TradingKey

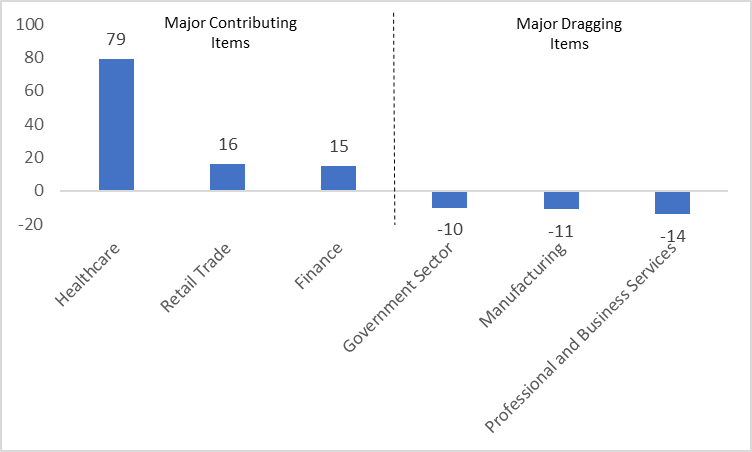

从结构层面分析,7月就业市场呈现分化态势:政府部门减少了1万个就业岗位,而私人部门则新增8.3万个就业机会。从行业维度观察,新增就业的主要支撑来自医疗保健行业(增加7.9万人)、零售贸易行业(增加1.6万人)和金融行业(增加1.5万人);与此同时,专业和商业服务行业(减少1.4万人)、制造业(减少1.1万人)以及政府部门(减少1万人)成为拉低整体就业增长的主要领域(图3)。

本月美国劳动力市场呈现出一种反常态势:7月非农就业数据远不及预期,且5-6月的数据还被大幅下调,然而失业率仅出现小幅上扬,从6月的4.1%微升至7月的4.2%。我们分析认为,这两类数据之所以出现背离,关键原因在于特朗普推行的移民驱逐政策正逐步显现效果。该政策使得外籍人口的总就业人数显著下降,进而对非农新增就业岗位造成了明显的拖累,但相比之下,它对失业率的影响则要小得多。

图3:美国各行业新增就业人数(000)

来源:路孚特,TradingKey

7月非农就业数据的发布,让投资者对美国就业市场的看法发生了转变——原本被认为稳健的就业市场,如今呈现出明显的降温迹象。这一变化直接推动市场对降息的预期大幅上升,同时引发了市场的剧烈震荡。数据公布后,市场对9月降息的概率从之前的46%飙升至89%,标普500指数也随之出现约1%的下跌。

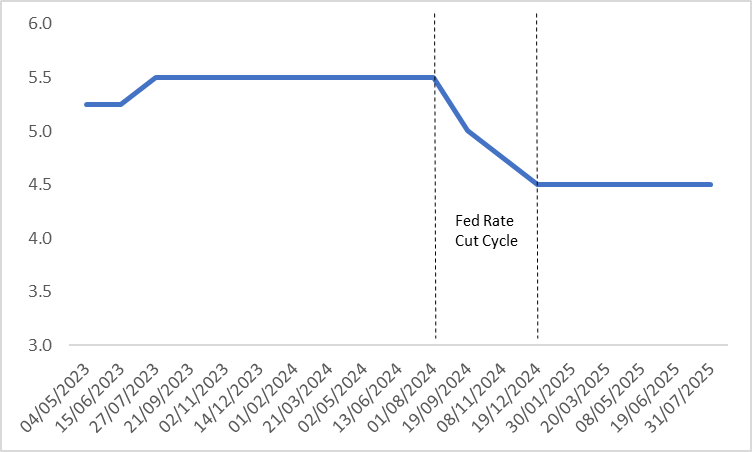

展望未来,对于美股市场而言,重启的降息周期(图4)与《大而美法案》在短中期释放的效应,将有效对冲经济增速放缓与劳动力市场降温带来的下行压力。基于这一判断,我们在中期维度上依然对美国股市持乐观态度。具体来看,若经济数据不及预期引发美股短期回调,这类调整往往会成为中期投资者布局入场的优质时机。概括来说便是:短期的经济利空消息,或将转化为中期投资的利好信号。

图4:美联储政策利率(%)

来源:路孚特,TradingKey

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61